7. Расчет критической точки безубыточности.

7.1. Теория.

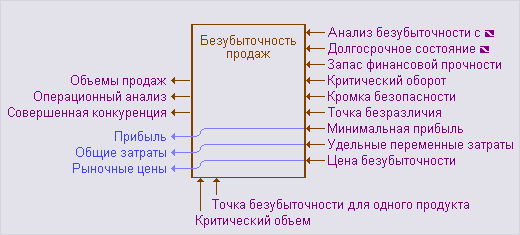

Безубыточность продаж - объем продаж, при котором предприятие в состоянии покрыть все свои затраты, не получая прибыли.

Безубыточность продаж - объем продаж, при котором величина себестоимости точно равна объему продаж.

Анализ безубыточности с помощью предельного дохода

(англ.Contributed margin approach to C-V-P analysis)

Анализ безубыточности с помощью предельного дохода - метод оценки влияния на прибыль изменения цены, объема реализации и затрат путем определения предельного дохода с учетом этих изменений и сопоставления его с прежним показателем предельного дохода.

Долгосрочное состояние безубыточности. (англ.Long-run breakeven condition)

Долгосрочное состояние безубыточности - длительное финансовое состояние предприятия, при котором цена позволяет ему лишь покрывать свои издержки.

Запас финансовой прочности (англ.Financial safety margin)

Запас финансовой прочности - отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах.

Критический оборот

Критический оборот - точка безубыточности в денежном выражении.

Критический объем

Критический объем - точка безубыточности в количественном выражении.

Кромка безопасности

Кромка безопасности - разность между фактическим объемом деятельности и точкой безубыточности. Часто выражается как процентное отношение к фактическому объему деятельности.

Минимальная прибыль (англ.Marginal profit)

Минимальная прибыль - наименьшее значение прибыли, необходимое для сохранения предприятия.

Точка безразличия (англ.Point of indifference)

Точка безразличия - состояние в деятельности предприятия, при котором издержки, связанные с использованием дополнительного фактора производства, уравновешиваются выручкой от прироста продукции.

Точка безубыточности для одного продукта (англ.Break-event point)

Точка безубыточности для одного продукта - объем продаж отдельного продукта, который покрывает все издержки на его производство и реализацию.

Удельные переменные затраты издержки (англ.Unit variable cost)

Удельные переменные затраты - конкретный труд и материалы, связанные с единицей проданного товара. Удельные переменные затраты не включают в себя накладные расходы.

Цена безубыточности (англ.Breakeven price; Price in BEP)

Цена безубыточности - цена, позволяющая предприятию, производящему продукцию, лишь покрывать свои издержки.

7.2. Условие.

В данном разделе необходимо оценить сколько следует выпустить и реализовать продукции, чтобы покрыть текущие затраты предприятия и производство не оказалось убыточным, то есть достичь точки безубыточности.

Расчеты выполняются в рамках операционного анализа, исходя из следующей закономерности: с ростом объема производства и продаж удельные постоянные расходы на единицу продукции снижаются и обеспечивают увеличение прибыли.

Рассчитать критическую точку безубыточности по объему выручки от реализации и по количеству реализованных видов продукции. Расчет производится по всем трем видам продукции вместе и по каждому виду в отдельности.

Формулы для расчетов:

1)

![]()

где:

![]() – доля переменных расходов в цене одного

вида продукции, или коэффициент

пропорциональности;

– доля переменных расходов в цене одного

вида продукции, или коэффициент

пропорциональности;

![]() – переменные

расходы на один вид продукции;

– переменные

расходы на один вид продукции;

![]() – цена единицы

вида продукции.

– цена единицы

вида продукции.

2)

![]()

где:

![]() –

критический объем (стоимость) реализации

вида тур. продукции;

–

критический объем (стоимость) реализации

вида тур. продукции;

![]() – сумма постоянных

расходов.

– сумма постоянных

расходов.

3)

![]()

где:

![]() – критическое количество продукции,

единиц.

– критическое количество продукции,

единиц.

Зависимость изменения размера прибыли от объема реализации, от постоянных и переменных затрат, а также точку безубыточности представить на графике.

Обозначить на графике и рассчитать запас финансовой прочности, который равен разнице между объемом или количеством фактических продаж и объемом или количеством продаж по точке безубыточности.

Сделать соответствующие выводы.

7.3. Решение.

|

Показатели |

А |

Б |

В |

Рабочие показатели |

1.Постоянные расходы за год |

100497,4 |

94116,64 |

115385,95 |

2. переменные расходы за год |

297518,4 |

324886,32 |

451248 |

|

3. Количество продукции выпущенной за год |

720 |

720 |

840 |

|

4. Цена за единицу продукции |

652,3 |

698,34 |

802,73 |

|

Расчеты. |

1.Переменные расходы на единицу изделия |

413,22 |

451,23 |

537,2 |

2. Доля переменных расходов в цене. |

0,63 |

0,65 |

0,67 |

|

3.Критический объем реализации (руб.) |

271614,6 |

268904,68 |

349654,33 |

|

4.Критическое количество продукции (ед.) |

416,4 |

385,06 |

435,58 |

.

Переменные расходы на единицу изделия = постоянные расходы за год разделить на количество продукции выпущенной за год

А = 297518,4 / 720 = 413,22

Б = 324886,32 / 720 = 451,23

В = 451248 / 840 = 537,2

Доля переменных расходов в цене = переменные расходы на единицу изделия разделить на цену за единицу продукции

А = 413,22 / 652,3 = 0,63

Б = 451,23 / 698,34 = 0,65

В = 537,2 / 802,73 = 0,67

Критический объем реализации = постоянные расходы за год разделить на разницу единицы и . доли переменных расходов в цене

А = 100497,4 / (1-0,63) = 271614,6

Б = 94116,64 / (1-0,65) = 268904,68

В = 115385,95 / (1-0,67) = 349654,33

Критическое количество продукции = критический объем реализации разделить на цена за единицу продукции

А = 271614,6 / 652,3 = 416,4

Б = 268904,68 / 698,34 = 385,06

В = 349654,33 / 802,73 = 435,58

График модели «А»

Р( руб)

ЗФП = 720/416,4 = 469656/271614,6 = 1,72

Вывод.

. В нашем варианте точка безубыточности означает выпуск изделия модели А в количестве 416,4 единиц и объемом продаж этого изделия 271614,6 рублей. Эти минимальные величины являются критическими и при уменьшении приведут к появлению убытка. Поднимая эти показатели выше критической точки, мы повышаем прибыль. Разница между фактическим объемом продаж и критической точкой является запасом финансовой прочности.

В нашем примере по изделию модели А предполагается годовой выпуск 720 единиц и объем продаж 469656 рублей, то есть в 1,72 раза больше критической точки.

Это свидетельствует о значительном запасе финансовой прочности предприятия.

График модели Б

ЗФП = 720/385,06 = 502804,68/268904,65 = 1,86

Вывод.

. В нашем варианте точка безубыточности означает выпуск изделия модели Б в количестве 385,06 единиц и объемом продаж этого изделия 268904,68 рублей. Эти минимальные величины являются критическими и при уменьшении приведут к появлению убытка. Поднимая эти показатели выше критической точки, мы повышаем прибыль. Разница между фактическим объемом продаж и критической точкой является запасом финансовой прочности.

В нашем примере по изделию модели Б предполагается годовой выпуск 720 единиц и объем продаж 502804,8 рублей, то есть в 1,86 раз больше критической точки.

Это свидетельствует о значительном запасе финансовой прочности предприятия.

График модели В

ЗФП = 840 / 435,58 = 674293,2 / 349654,33 = 1,93

Вывод

. В нашем варианте точка безубыточности означает выпуск изделия модели В в количестве 435,58 единиц и объемом продаж этого изделия 349654,33 рублей. Эти минимальные величины являются критическими и при уменьшении приведут к появлению убытка. Поднимая эти показатели выше критической точки, мы повышаем прибыль. Разница между фактическим объемом продаж и критической точкой является запасом финансовой прочности.

В нашем примере по изделию модели В предполагается годовой выпуск 840 единиц и объем продаж 674293,2 рублей, то есть в 1,93 раза больше критической точки.

Это свидетельствует о значительном запасе финансовой прочности предприятия.

Заключение.

В условиях рыночных отношений центр экономической деятельности смещается к основному звену всей экономики предприятия, так как именно на предприятии создается продукция, выполняются работы, оказываются услуги.

Для решения поставленных задач и достижения намеченных целей предприятие разрабатывает бизнес – планы, осуществляет управленческий менеджмент, проводит маркетинговые исследования, рассчитывает экономический эффект и экономическую эффективность от внедрения мероприятия. От того, насколько эффективно предприятие осуществляет производственно – хозяйственную деятельность, зависит благосостояние его коллектива и общества в целом.

Работу предприятия, которое мы создали, осуществляя курсовой проект, можно оценить положительно, судя по наличию чистой прибыли, так как эта прибыль находится в распоряжении предприятия и может расходоваться на расширение производства, выплату дивидендов и оплату за кредиты. Годовой отпуск и объем продаж изделий всех трех моделей значительно выше минимальных значений (критических величин). Это свидетельствует о значительной финансовой прочности предприятия.

Библиография.

Экономика предприятия: Учебник/ Под ред. А.Е. Карлика, М.Л. Шухгальтер .- М.: ИНФРА – М. 2004

Экономика предприятия: Учебник/ Под ред. О.И. Волкова. – 2-е изд., перераб. И доп. – М.: ИНФРА – М,2001

Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2002