Загальна характеристика виробництва карамелі в Україні.

У радянські часи Україна була сильна в кондитерській промисловості. Нашу продукцію постачали в Середню Азію, на Крайню Північ, куди більше ніхто не наважувався поставляти. Після розпаду Союз залишив Україні потужну базу з виробництва солодощів, однак протягом 90-х років випуск кондвиробів стрімко падав. Одночасно відбувався період приватизації державних кондитерських фабрик, що завершився якраз у 1997-1998 роках. Коли заводи перейшли у приватну власність, промисловість вступила в новий етап бурхливого зростання. Виробництво почало відновлюватися, проте довести обсяги випуску й споживання солодощів до рівня 1,1 млн. тон (рекорд 1991 року) вдалося лише в 2006 році. Важливо відзначити, що обороти кондитерів росли на 15-20% на рік. Вперше уповільнення зростання зафіксовано в 2007 році, коли ринок наситився і обсяги споживання солодощів в Україну більше не збільшувалися. Витіснили українські кондитери й імпортні ласощі. Частка імпорту стала скорочуватися тоді, коли світові гіганти Nestle і Kraft Foods твердо закріпилися в Україні.

Асортимент українського ринку - дуже широкий. Сам ринок кондитерської продукції умовно ділиться на три основних сегменти: цукристі, борошняні і шоколадні вироби. Загалом цукристі кондитерські вироби (карамель, драже і цукерки) в Україні виготовляють лише близько 10% підприємств, так як решта зосереджена на виробництві переважно борошняних кондитерських виробів. Однак сегмент розвивається завдяки експлуатації сучасного високовиробничого обладнання, чіткого дотримання технологій виробництва та використання високоякісної сировини та матеріалів і за обсягами продукції, що виготовляється утримує близько 55%.

Карамель як і будь-який інший продукт має свої специфічні характеристики. Продукт одержується уварюванням цукрово-патокового або карамельного сиропу до утворення карамельної маси і наступним її формуванням. У наш час асортимент карамелі нараховує більше 500 найменувань. Класифікують її за рядом ознак:

за складом: льодяникова й з начинками;

залежно від обробки карамельної маси: з тягненої (непрозорої), нетягненої (прозорої) оболонки, з жилками, смужками;

за способом захисту поверхні від зволоження: відкрита (глянсована, драже, глазурована шоколадною або жировою глазур'ю й обсипна) і загорнена.

Технологія виробництва карамельних солодощів, як і інших кондитерських виробів, має свої особливості. Вона складається з кількох етапів: приготування сиропу, приготування карамельної маси, її охолодження та обробка, приготування карамельних начинок, формування карамелі, обкатування чи обробка поверхні, запаковування. Для виробництва карамелі немає універсального обладнання, кожен із процесів виготовлення карамелі потребує окремих установок. Однак саме технології виробництва товару, які використовує кожна фабрика на свій лад є запорукою головних переваг продукції, що вона постачає на ринок і відповідно визначає її місце. При цьому не варто забувати і про постійне оновлення товарного ряду продукції, що є надзвичайно важливим фактором за наявності великої кількості товарів-субститутів для карамелі.

Вітчизняний ринок має кілька особливостей, а саме: величезна матеріаломісткість (левова частка витрат йде на сировину), сезонність сировини, що є причиною коливання цін на цукор протягом року, сезонність виробництва (восени і взимку попит зростає, а, значить, і збільшуються обсяги виробництва). Місткість національного ринку кондитерських виробів в нашій державі становить загалом близько 1 млн. тон на рік. Виробнича потужність самої галузі загалом становить 1,5 млн. тон, а українські кондитерські підприємства споживають близько 600 тис. тон цукру на рік. Загалом динаміка виробництва карамелі є регресивною у проміжку з 2005 до 2009 року (Див. Рис.1).

Рис.1.Динаміка виробництва карамелі в Україні у 2005-2009 роках.

Національна кондитерська промисловість представлена підприємствами, що входять до системи Державного департаменту продовольства України - ПрАТ «Укркондитер», «Укрхліб», «Укрпродсоюз» та ін., а також підприємствами приватного сектору. Так, у 2010 році виробництво карамелі в Україні здійснювали 28 спеціалізованих підприємств, питома вага яких складає приблизно 60 %, і біля 800 малих і середніх підприємств місцевої харчової промисловості. Саме підприємства приватного сектору є найспішнішими операторами висококонцентрованого ринку України, і відповідно близько 70% ринку і 3/4 експорту контролюють 9 компаній: «АВК», «Бісквіт-Шоколад»,«Житомирські ласощі», «Конті», «Крафт Фудз Україна», «Полтавакондитер», Roshen, «Світ ласощів» та «Світоч» (остання належить швейцарській Nestle). Інші 30% ринку поділяють понад 800 дрібних кондитерів, які або печуть швидкопсувну продукцію (торти і тістечка), або роблять дорогі «ручні» солодощі (цукерки, шоколадні фігурки). При цьому перші дві позиції займають компанії «Roshen» та ПрАТ ВО «Конті» завдяки поступовій транснаціоналізації своєї діяльності і розміщенню виробничих потужностей поза межами України. Окрім того, такі гіганти ринку як «Крафт Фудз Україна» та ЛКФ «Світоч» діють на основі залучення іноземного капіталу у вигляді інвестицій. Дрібні підприємства воліють не конкурувати з великими компаніями і намагаються займати вільні ніші в регіонах.

Так, розглядаючи виробництво товару географічному розрізі на території України, варто відзначити, що лідерами виробництва кондитерських виробів в цілому є Донецька область, якій належить частка у розмірі 20,2 %, Київська область та місто Київ - 12,5 %, Полтавська область – 11,4 %, Вінницька область - 7,9 %, Дніпропетровська область - 7,4 % та Харківська область - 6,2 %. Однак, лідерами виробництва саме карамелі, тофі та аналогічних солодощів є Полтавська область, з часткою виробництва 33% від загального обсягу, де безперечним лідером є ПрАТ "Кременчуцька кондитерська фабрика". За нею слідує Вінницька область, з часткою в 16,57% і далі Донецька область з часткою 11,43%. У Вінницькій області найбільший обсяг карамелі виготовила ПАТ "Вінницька кондитерська фабрика", в Донецькій - ПрАТ ВО "Конті" (Див. Рис. 2).

Рис. 2. Лідери-виробники карамелі в Україні у 2010 році.

Розглядаючи уже компанії-лідери ринку карамелі, варто акцентувати увагу на найвідоміших та найуспішніших, а саме: ДП „Кондитерська корпорація „Рошен” - 21,4%, ПрАТ „ВО КОНТІ” - 12,8%, ПрАТ „АВК” - 8,4%, корпорація „Бісквіт-шоколад” - 5,5 % і ПАТ „Полтавакондитер” - 4,6 % (Див. Рис.2).

Рис. 3. Лідери ринку карамелі у 2010 році за часткою продажів товару.

В цілому карамель є не надто чутливою до сезонних змін у споживанні, зазвичай восени та взимку рівень її споживання зростає. Однак, розглядаючи динаміку споживання в часовому розрізі, то варто відзначити, що у 2005-2010 роках, споживання карамелі в Україні суттєво знижується (Див. Рис. 4).

Рис. 4. Динаміка споживання карамелі в Україні у 2005-2010 роках.

Вказані попередньо компанії-лідери активно експортують продукцію до 44 країн світу (приблизно 40% продукції). Левову частку в структурі експорту країни, а саме близько 94%, займають країни СНД. Щоб диверсифікувати ризики, що виникають при внесенні змін до законодавства країн, в які експортується продукція, деякі українські компанії відкривають власні виробництва за кордоном, насамперед у Росії, як це, наприклад, робили у свій час ПрАТ «ВО «Конті» і «Roshen». Та окрім цього, компанія «Roshen» також розмістила виробничі потужності в Литві і у 2010 році вклала значну семизначну суму на модернізацію виробничих ліній, включаючи і лінії виготовлення карамелі. Таким чином, компанія планує виробляти фактично 1,3 тис. тон карамелі щомісяця і забезпечувати постійні поставки на ринок ЄС, а також розширювати свій вплив на ринку в майбутньому.

В цілому торгівля карамеллю, що здійснює Україна, на світовому ринку протягом 2005-2010 років, вказує на зниження експортних операцій та зростання імпортних (Див. Рис. 5).

Рис. 5. Динаміка експортно-імпортних операцій України по карамелі у 2005-2010 роках.

Аналізуючи останні показники, станом на 2009 рік імпорт карамелі в Україну становив 16386 тис. доларів США і відповідно 4673 тон продукту, а середня вартість одиниці імпортованої карамелі становила 3507 доларів. Таким чином, частка імпорту карамелі в Україну на світовому ринку дорівнювала 0,2%. США за тону. В свою чергу, експорт карамелі з України в 2009 році становив 128042 тис. доларів США і відповідно 88 884 тони. Середня вартість одиниці карамелі становила 1441 доларів США за тону. Отже, частка експорту карамелі з України на світовий ринок склала 1,8%.

Варто звернути увагу і на те, що обсяги експорту карамелі перевищують обсяги імпорту у 7,8 разів, що відповідно формує позитивне сальдо торгівлі товаром у розмірі 111 658 тис. доларів США. Причиною такого явища є зниження купівельної спроможності споживачів продукції, а також достатній рівень насичення внутрішнього ринку національними виробниками за помірними цінами.

У 2010 році умови на ринку погіршились через значне зростання цін на цукор на українському ринку у зв’язку з дефіцитом на національному ринку. Та не зважаючи на це експорт карамелі у 2010 році зріс на 12 тис. тон порівняно з 2009 роком і склав в цілому 100,732 тис. тон загальною вартістю у 180,295 млн. доларів США.

Основні частки експорту карамелі з України припадають на постійних споживачів, таких як Росія, Казахстан, Азербайджан, Білорусь, Киргизстан та деяких ін. (Див. Рис.6).

Рис. 6. Динаміка експорту карамелі з України у 2009-2010 роках за географічною структурою.

При цьому, варто відзначити зростання експорту в Росію на 60,7% у 2010 році, Білорусь – на 13,7%, Туркменістан – на 35,7%, Латвію – на 57,2%, Литву – на 41,12%, Молдову – на 10,7% та Вірменію – на 10,5%. Такі показники пояснюються експансією виробничих потужностей українських виробників, зняттям різноманітних бар’єрів щодо експорту продукції на територію даних держав, а також посиленням попиту, що забезпечується відповідним рівнем купівельної спроможності населення. Як приклад, можна відзначити і скасування Білорусією у 2009 році антидемпінгового мита на карамель таких національних виробників, як «Roshen», «Житомирські ласощі» та «Харківської бісквітної фабрики», і розширення та модернізацію виробничих потужностей компанії «Roshen» в Литві, що визначає її поступове закріплення як на ринках Прибалтійського регіону, так і ринках Європейського Союзу в довгостроковій перспективі.

Повертаючись назад до 2000-х, варто згадати, що основна ставка експорту була зроблена на карамель і шоколад, але саме завдяки зовнішньому попиту на карамель, корпорація Roshen в 2003 році вийшла в лідери кондитерського ринку. У той же час карамель стала фактично єдиною солодкістю, яка за все десятиліття зазнала гоніння чиновників, однак не українських. Проблеми почалися тоді, коли імпорт українських карамельок в Білорусі і Росії почав загрожувати тамтешнім виробникам. Проводилися демпінгові розслідування, за підсумками яких нашим цукеркам закрили в'їзд до Росії. Але кондитери впоралися. Після введення Росією в 2001 р. мита на нашу карамель, вітчизняні виробники солодощів купують на сусідить перспективному ринку заводи: Roshen - фабрику «Ликонф» у Липецьку (потім будує аналогічне підприємство в Брянську); «КОНТІ» - фабрику в Курську. До введення мита 80% експорту йшло до Росії, після введення - експорт впав на 30%. Створюючи дочірні підприємства і купуючи заводи в Росії, кондитери знижують собівартість своєї продукції, йдуть від митних зборів і минуть торгові бар'єри, які періодично вводять росіяни.

Сьогодні спрямування експорту української продукції визначається також впливом такого важливого фактору як наявність ряду діючих договорів та угод про вільну торгівлю, в першу чергу, між Україною та країнами СНД (Білорусією, Грузією, Азербайджаном, Казахстаном, Киргизстаном, Узбекистаном, Туркменістаном, Молдовою, Росією, Таджикистаном), а це означає звільнення від сплати мита. Відповідно можна говорити й про вплив даного фактора на незмінність вектора спрямування експорту карамелі національних виробників. Надходження експорту до інших країн світу, з якими аналогічні угоди не були укладені, багато в чому залежить від приєднання нашої держави до Світової організації торгівлі. Отже, на експортні карамелі до інших країн світу поширюється пільгова ставка у розмірі 10%.

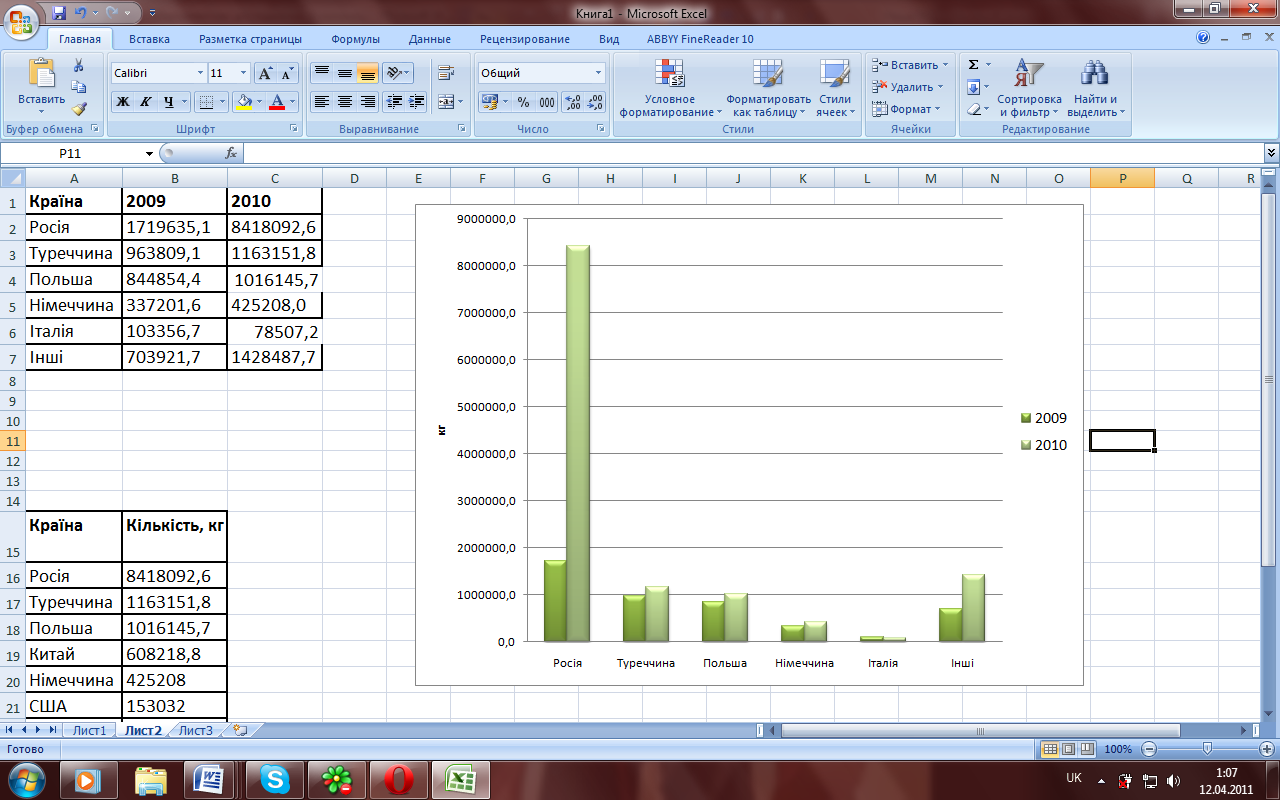

Зважаючи на зниження купівельної спроможності населення внаслідок рецесійних процесів у світі, а також насиченість українського ринку та задоволення потреб населення в споживанні солодощів і карамелі, зокрема, власними виробниками – імпорт карамелі у 2009 році був досить незначним. В основному продукція надходить на українські ринки з Росії, Туреччини, Польщі, Німеччини та Італії (Див. Рис.7).

Рис. 7. Динаміка імпорту карамелі в Україну у 2009-2010 роках за географічною структурою.

В цілому у 2010 році спостерігається вражаюче зростаюча динаміка імпорту товару, коли об’єми зросли фактично у 4 рази, порівняно з 2009 роком. Одна лише частка імпорту з Росії зростає на 389,5% або ж у 4,9 рази. Помітно зростають і обсяги продукції, що надходить з Китаю, а саме на 256,6%, хоча обсяги порівняно незначні і навіть у 2010 році складають всього лише 608 тон. У відповідному році проявляють себе і такі постачальники товару як США, Еквадор, Чехія, Бразилія, з якими були заключні угоди на постачання товару в обсязі від 50 до 150 тон.

Не менш важливий вплив на експортно-імпортні операції по карамелі складає і рівень цін на товар у країнах, на які припадають основні об’єми цих операцій. Так, найнижчі ціни за одиницю продукції у 2008-2010 роках спостерігаються у Туркменістані та Грузії, а найвищі – в Російській Федерації та Сполучених Штатах Америки (Див. Рис. 8). Політика ціноутворення в Україні в цілому є неефективною і зараз вартість національної продукції не дуже відрізняється за ціною від російської та казахської, і однозначно дорожче білоруської.

Рис. 8. Коливання вартості карамелі у 2008-2010 роках.

Окрім цього, у сформованих ринкових умовах українські компанії, ризики яких не страхуються в своїй більшості, не можуть собі дозволити укладати довгострокові угоди, тому що не хочуть вступати в конфронтацію зі своїми покупцями у разі не виконання взятих на себе за контрактом домовленостей через зміни цін.

Загалом за даними Державного комітету статистики України, зовнішньоторговельні операції України демонструють постійну позитивно зростаючу тенденцію. Та все при тому, що український кондитерський ринок характеризується високою якістю продукції і добре відпрацьованими технологіями, перспективи експорту української продукції на західні ринки - вельми сумнівні. У найближчому майбутньому головні експортні поставки так і будуть йти на Схід. Також негативно на українському кондитерському ринку експорту позначиться і єдиний економічний простір між Росією, Казахстаном і Білоруссю, що веде до зниження мит на їх продукцію. У той же час митна політика в Україні залишається неефективною, втім, як і багато інших.