6. Контроль за исполнением плана маркетинга

Контроль за исполнением мероприятий плана маркетинга осуществляется на основе ежемесячных отчетов ответственных исполнителей, представляемых в службу исследования рынка, о ходе реализации конкретных мероприятий и соответствия их утвержденному вместе с планом графику. Отчеты представляются не позднее 10-го числа месяца, следующего за отчетным.

Служба исследования рынка ежеквартально обобщает данные отчетов подразделений и направляет сводную аналитическую записку о ходе выполнения плана маркетинга на предприятии в целом и в разрезе структурных подразделений (за истекший период) руководству предприятия.

В случае отклонений выполнения отдельных мероприятий служба исследования рынка не позднее 15-го числа месяца, следующего за отчетным, запрашивает структурные подразделения о причинах невыполнения, при необходимости проводит рабочие совещания с руководством данного структурного подразделения и направляет до конца того же календарного месяца руководству предприятия служебную записку со своими выводами и рекомендациями по исправлению сложившегося положения.

По представлению службы исследования рынка один раз в квартал могут проводиться рабочие совещания представителей всех структурных подразделений и руководства предприятия, посвященные ходу выполнения плана маркетинга.

По итогам такого совещания служба исследования рынка готовит аналитический отчет с выводами и рекомендациями для высшего руководства предприятия.

![]()

Вопрос 9. Бюджет маркетинга

Издержки маркетинга — это совокупные затраты предприятия (фирмы) на анализ рыночных возможностей, разработку комплекса маркетинговых мероприятий, претворение их в жизнь и проведение маркетингового контроля.

Бюджет маркетинга — это финансовый план маркетинга, в котором в детализированной форме приведены величины затрат и доходов от осуществления маркетинговой деятельности фирмы.

В практике маркетинга используются различные методы формирования бюджета. Однако очевидно, что ни один из них не является универсальным и совершенным.

Финансирование «от возможностей» осуществляется по принципу «сколько вы можете выделить». При таком подходе на долю маркетинга обычно приходится лишь то, что остается после удовлетворения других сфер деятельности предприятия. Данный метод применяется многими фирмами, хотя его несовершенство очевидно с первого взгляда.

Прежде всего это абсолютная произвольность выделения конкретных сумм, их непредсказуемость из года в год и, как следствие, невозможность разработки долгосрочных маркетинговых программ, планирования комплекса маркетинга и всей деятельности фирмы.

Метод «фиксированного процента» основан на отчислении определенной доли от предыдущего или предполагаемого объема продаж. Это т метод достаточно прост и часто применяется на практике. Однако он же и наименее логичен, поскольку ставит причину (маркетинг) в зависимость от следствия (объема продаж). При ориентации на результаты завершившегося периода развитие маркетинга становится возможным только при условии его предыдущих успехов. Если же налицо рыночная неудача и объем продаж уменьшается, то вслед за этим пропорционально падает и величина отчислений на маркетинг.

Метод «соответствия конкуренту» предполагает учет практики и уровня затрат на маркетинг конкурирующих фирм с поправкой на соотношение в силах и долю на рынке. Для его реализации необходимо наличие ряда условий. Во-первых, следует подобрать конкурента, близкого по ресурсам, интересам и рыночной позиции. Во-вторых, требуется хотя бы приблизительно определить размеры его маркетингового бюджета, что весьма затруднительно. Если усилия конкурента по рекламе и стимулированию сбыта заметны на рынке и могут быть хотя бы приблизительно установлены, то другие затраты оценить достаточно сложно.

Такой метод разработки бюджета маркетинга дает возможность использования коллективного опыта, однако не отличается устойчивой оптимальностью. Нет никакой гарантии, что избранный фирмой для подражания конкурент поступает достаточно мудро, рационально формируя свой бюджет, и вообще исходит из тех целевых установок, которые ему приписали.

Метод максимальных расходов предполагает, что на маркетинг необходимо расходовать как можно больше средств. При всей видимой «прогрессивности» такого подхода его слабость – в пренебрежении способами оптимизации расходов. Более того, с учетом значительного временного интервала между осуществлением затрат на маркетинг и достижением результатов использование этого метода может слишком быстро привести фирму к серьезным финансовым затруднениями , как следствие, к отходу от маркетинговой концепции.

Метод на основе целей и задач требует стройной системы четко сформулированных целей и задач. Суть метода сводится к подсчету затрат, которые предстоит произвести в рамках отдельных маркетинговых мероприятий, обеспечивающих достижение соответствующих целей. Поэтому в таких случаях нередко требуется пересмотр поставленных целей. Вообще осуществление конкретных расчетов при использовании данного метода представляется достаточно сложным и отнимает много времени. Может быть, поэтому к нему обращаются лишь немногие фирмы.

Метод учета программы маркетинга предполагает тщательный учет издержек на достижение конкретных целей, но не самих по себе, а в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. при реализации других «цепочек» альтернатив реализации маркетинговой стратегии.

Принимая во внимание недостатки, присущие каждому из приведенных методов, следует отметить, что наиболее обоснован будет бюджет, составленный на основе интегрированного подхода с использованием отдельных элементов всех рассмотренных приемов. Такой способ формирования бюджета может строиться, к примеру, на ориентации на выполнение поставленной задачи с учетом действий конкурентов и средств, которые фирма может выделить на маркетинг.

Определяя бюджет, необходимо не только подсчитать общие расходы, но и распределить их как по основным направлениям маркетинговой деятельности (МИ, разработка продуктов, реклама, СС и т.д.), так и внутри их.

Планирование бюджета маркетинга может основываться на целевой прибыли или исходя из оптимизации прибыли.

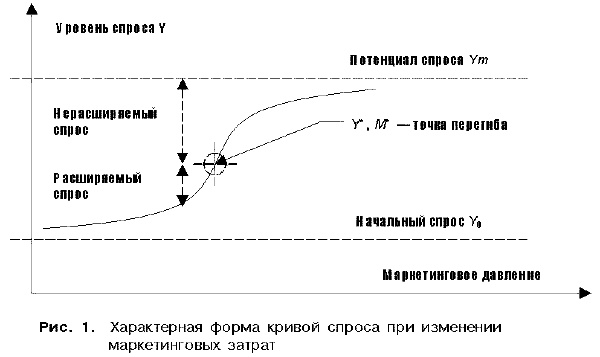

Далее рассматривается планирование величины маркетинговых затрат по S-кривым с использованием субъективной оценки ситуации на рынке. При реализации маркетинговой программы, когда начинают поступать сигналы с рынка, возможна такая ситуация, что субъективная оценка окажется ошибочной. Использование метода S-образных кривых позволяет на ранних стадиях скорректировать величину маркетингового бюджета, что дает возможность более экономно и эффективно расходовать средства предприятия. Сущность метода заключается в том, что спрос на продукцию фирмы является функцией от ее маркетинговых затрат. Известно, что зависимость спроса от маркетинговых затрат имеет нелинейный характер, проходит через последовательную смену фаз медленного и быстрого роста и ограничивается размерами максимально доступного потенциала рынка, то есть описывается S-образной кривой. Наличие нелинейности и предела насыщения связано с действием целого ряда факторов роста и ограничений, специфичных для каждого продукта, рынка и средств стимулирования продаж.

Согласно рисунку 1 эффективность маркетинговых затрат неодинакова по мере роста размеров маркетингового бюджета. После охвата наиболее доступных сегментов рынка и перехода в область нерасширяемого спроса фирме требуются все большие средства для охвата новых потребительских групп. Существует некий предельный уровень спроса, после которого дополнительные затраты на маркетинг перестают окупаться ростом объемов продаж и становятся неэффективными. Конечно, этот метод не учитывает множества факторов, которые влияют на величину маркетингового бюджета, но он дает точку опоры для расчета минимально необходимого бюджета, при меньшей величине которого нецелесообразно производить затраты на маркетинговые мероприятия.

Оценка соответствующего уровня маркетинговых затрат представляется одной из главных задач любой организации. Чтобы оценить размеры экономически достижимого уровня спроса и соответствующие границы эффективности маркетингового бюджета, фирма должна представлять функцию спроса своего изделия. Если рынок хорошо изучен, необходимые для построения кривой спроса данные могут быть получены из маркетинговых исследований, а задача оптимизации сводится к графическим расчетам. На новых или слабоизученных рынках получить исчерпывающую информацию удается не всегда. В такой ситуации необходимо применение математических моделей, позволяющих на качественном уровне отразить характер зависимости спроса от маркетинговых затрат.

Разрабатывается бюджет маркетинга, составление которого помогает правильно расставить приоритеты между целями и стратегиями маркетинговой деятельности, принять решения в области распределения ресурсов, осуществить эффективный контроль (табл. 2). Затраты на осуществление отдельных элементов маркетинга, представленных в бюджете, выводятся из детального маркетингового плана.

Таблица 2. Пример бюджета маркетинга, тыс. долл.

Статьи бюджета |

Год |

% |

Суммарный прогнозный объем продаж |

3000 |

100 |

Наиболее вероятные производственные издержки |

1000 |

33,3 |

Промежуточная прибыль |

2000 |

66,7 |

Затраты на маркетинг: |

|

|

Реклама |

14 |

|

Организация продажи |

45 |

|

Другие затраты на продвижение продукта |

5 |

|

Доведение продукта до потребителей и их обслуживание |

500 |

|

Упаковка |

20 |

|

Техническое обслуживание |

20 |

|

Оплата труда руководителей и сотрудников маркетинговых служб |

20 |

|

Kредиты, предоставляемые потребителям |

110 |

|

Стоимость информации |

30 |

|

Суммарные маркетинговые затраты |

764 |

25,5 |

Прибыль |

1236 |

41,2 |

Бюджет маркетинга детализируется для различных групп товаров и потребителей (целевых рынков).

Обычно при разработке бюджета используется подход, носящий название «планирование на основе целевой прибыли». В данном случае бюджет маркетинга разрабатывается в следующей последовательности: определяются прогнозные оценки емкости рынка, рыночной доли, цены, дохода от продаж, переменных и постоянных издержек; рассчитывается валовая прибыль, покрывающая все издержки, включая затраты на маркетинг, и обеспечивающая получение заданного значения целевой прибыли. Затем из валовой прибыли вычитаются переменные и постоянные издержки, а также значение целевой прибыли. Таким путем определяются затраты на маркетинг. Затраты на маркетинг детализируются по отдельным элементам комплекса маркетинга.

Деятельность отдела маркетинга и его эффективная работа в немалой степени зависит от наличия финансовых ресурсов и сбалансированного бюджета. Бюджет, в свою очередь, дает основание планировать лишь те мероприятия, которые в достаточной степени обеспечены соответствующим финансированием. Нельзя планировать то, что окажется невыполненным, - это приведет к самым нежелательным социально-экономическим последствиям.

Затраты эти прежде всего являются следствием действий предприятий и их маркетинговых служб по активизации потребителей, покупающих продукцию.

Известно, что отделы маркетинга должны организовать свою деятельность с учетом мнений потребителей, получить конкретный заказ на конкретный вид (виды) товаров, что приводит к естественным издержкам, которые осуществляются по следующим статьям:

расходы по рекламе;

заработная плата дилеров и др.;

комиссионные вознаграждения за представительство по продаже товаров;

расходы по организации выставок-продаж, демонстраций товаров;

затраты, связанные с проведением торговых ярмарок;

скидки с цены товара для компенсации услуг по продаже;

расходы по изучению рынка.

Затраты эти могут быть неоднократно повторяющимися, и их трудно отнести к какому-либо виду деятельности отдела маркетинга.

Второй вид затрат связан с выполнением конкретных заказов, которые возникают по мере осуществления функциональных обязанностей и конкретных мероприятий по эффективному перемещению готовой продукции от производителя к покупателю.

С выполнением заказов связаны разнообразные виды расходов, наиболее типичными из них являются следующие:

хранение товаров;

оплата морского фрахта;

транспортировка;

оплата таможенных пошлин;

оплата услуг транспортно-экспедиционных агенств;

охрана товаров;

утраты, связанные с мелкими кражами;

упаковка;

изготовление документации;

связь и переписка;

специальные расходы, например, по охлаждению товаров.

Большинство этих расходов являются повторяющимися и могут быть отнесены к конкретным заказам.

Для учета и анализа сбытовых расходов используются практически те же основные методы, что и в случае накладных расходов, связанных с производством товаров, а именно:

анализ расходов по отдельным статьям, что позволяет возложить оперативную и финансовую ответственность на соответствующих управляющих и других руководящих работников компании;

деление этих расходов на прямые и косвенные, постоянные и переменные;

разработка правильной системы отнесения сбытовых расходов на отдельные товары, потребителей и рынки, где они продаются.