2.3 Аналіз кредитних операцій та кредитних ризиків банку

Загальний аналіз кредитів дозволяє оцінити динаміку обсягу і структури наданих банком кредитів у звітному періоді. До основних етапів загального аналізу кредитів належать: оцінка суми кредитів, наданих банком за період з 2008 року по 2010 рік; аналіз структури кредитів за різними класифікаційними ознаками; аналіз динаміки обсягу та структури наданих кредитів у звітному (аналітичному) періоді; оцінка змін у обсязі структурі кредитів за період з 2008 по 2010 року та визначення напрямків подальшого розвитку кредитної діяльності банку.

Кредитна активність банку наведена в табл. 2.2.

Таблиця 2.2

Аналіз кредитної діяльності ПАТ "Приват Банк" у 2008 - 2010 рр. [22]

Показник |

2008 р. |

2009 р. |

2010 р. |

Відхилення 2010 /2009 |

|

Абсолютне тис. грн. |

Відносне % |

||||

Кредити та заборгованість клієнтів, тис. грн. |

65825103 |

61615075 |

85385307 |

+19560204 |

129,7 |

Усього активів, тис. грн. |

80165465 |

80066131 |

113437222 |

+33271757 |

141,5 |

Питома вага кредитів у загальних активах, % |

85 |

77 |

75 |

-10 |

88 |

Аналіз таблиці 2.2. дозволяє зробить висновок, що частка кредитних операцій у загальної суми активів на початок 2011 року становила 75 %, тобто на 10 % менш ніж у 2008 р., але сума кредитів та заборгованості клієнтів у 2010 р. зросла порівняна з 2008 р. на 19560204 тис. грн. або на 29,7 %. Це можна розцінювати як позитивне явище.

Аналіз кредитного портфелю ПАТ "Приват банк" приведено в таблиці 2.3.

Таблиця 2.3

Аналіз кредитного портфелю ПАТ "Приват Банк" [22]

№ п.п |

Найменування статті |

2008 р. |

2009 р. |

2010 р |

Відхилення 2010/2009 |

|

тис. грн. |

% |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Кредити, що надані органам державної влади та місцевого самоврядування |

0 |

0 |

5000 |

5000,00

|

|

2 |

Кредити юридичним особам |

47175994 |

54227347 |

82434232 |

35258238,00

|

174,74

|

3 |

Кредити, що надані за операціями репо |

3393 |

42800 |

0 |

-3393,00

|

0,00

|

4 |

Кредити фізичним особам-підприємцям |

560830 |

391708 |

819709 |

258879,00

|

146,16

|

5 |

Іпотечні кредити фізичних осіб |

4002356 |

2969092 |

3593873 |

-408483,00

|

89,79

|

6 |

Споживчі кредити фізичним особам |

7696729 |

6826516 |

8898139 |

1201410,00

|

115,61

|

7 |

Інші кредити фізичним особам |

14993025 |

10534449 |

12579440 |

-2413585,00

|

83,90

|

8 |

Резерв під знецінення кредитів |

8607224 |

13376837 |

17317319 |

8710095,00

|

201,20

|

9 |

Усього кредитів за мінусом резервів |

65825103 |

61615075 |

91012074 |

25186971,00

|

138,26

|

Як свідчать дані, наведені в таблиці 2.3, найвищі темпи зростання мали кредити надані юридичним особам. Протягом періоду дослідження вони збільшилися на 35258238 тис. грн. або 74,74 % та в підсумку склали 82434232 тис. грн.

Як бачимо, протягом періоду, що аналізується, кредитній портфель ПАТ "Приват Банк" збільшився на 25186971 тис. грн. або на 38,26 %.

Аналіз структури кредитного портфелю банку наведено у табл. 2.4.

Таблиця 2.4

Аналіз структури кредитного портфелю ПАТ "Приват Банк" у 2008-2010 рр. [22]

Показники |

Значення, станом на |

|||||

01.01.2009 |

01.01.2010 |

01.01.2011 |

||||

Сума, млрд. грн. |

Пит. вага, % |

Сума, млрд. грн. |

Пит. вага, % |

Сума, млрд. грн. |

Пит. вага, % |

|

Кредитування фізичних осіб |

27,25 |

41,4 |

20,7 |

33,6 |

25,9 |

28,4 |

Кредитування юридичних осіб |

38,55 |

58,6 |

40,9 |

66,4 |

61,1 |

71,6 |

Кредитний портфель банку |

65,8 |

100 |

61,6 |

100 |

91 |

100 |

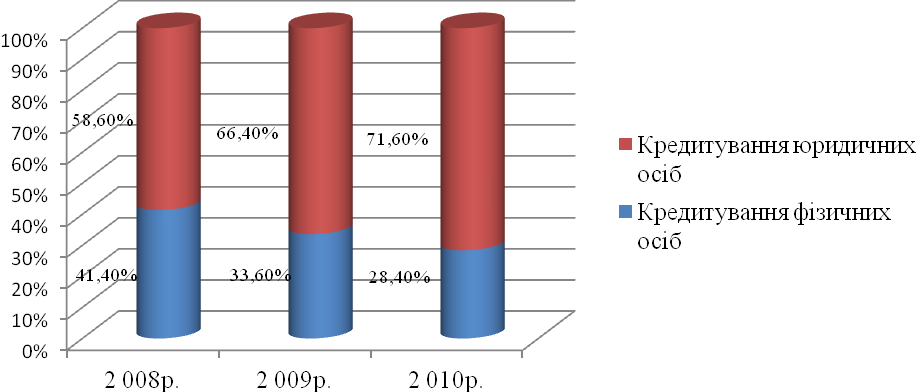

Рис.2.5.

Структура кредитного портфеля ПАТ

"Приват Банк" за 2008 -2010 рр. [22]

Рис.2.5.

Структура кредитного портфеля ПАТ

"Приват Банк" за 2008 -2010 рр. [22]

Як бачимо з табл. 2.4. та рис. 2.5., за рахунок значного зростання обсягів кредитів, наданих юридичним особам , відповідно зросла їх питома вага в структурі кредитного портфелю у 2010 р. порівняно з 2008 р. на 13 процентних пункти.

Станом на 01.01.2011р. обсяг фактично сформованого резерву під заборгованість за кредитами становить 17 317 319 тис. грн., що складає 15,99% від загальної заборгованості за кредитними операціями 108 329 393 тис. грн. (без вирахування резервів). Класифікація кредитів за групами ризику щомісячно розглядається та затверджується на засіданні Кредитного комітету Банку.

Юридичною службою Банку разом із службою безпеки ведеться претензійно-позовна робота у відповідності до Господарсько-процесуального Кодексу. Робота, яку здійснює Банк з метою стягнення простроченої і сумнівної заборгованості, знаходиться на задовільному рівні. Станом на 01.01.2011р., за даними Банку, значення нормативів кредитного ризику відповідно складають: норматив максимального розміру кредитного ризику на одного контрагента Н7 (нормативне значення не більше 25%) – 22,32%; норматив великих кредитних ризиків Н8 (нормативне значення не більше 8-кратного розміру релятивного капіталу) – 301,37%; норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру Н9 (нормативне значення не більше 5%) – 1,83%; норматив максимального сукупного розміру кредитів, гарант гарантій та поручительств, наданих інсайдерам Н10 (нормативне значення не більше 30%) – 4,84%. Система управління кредитним ризиком знаходиться на задовільному рівні. Серед основних інструментів управління кредитним ризиком, які застосовуються Банком, можна визначити використання спеціальних аналітичних методик з об’єктивної оцінки фінансового стану і надійності потенційних позичальників, а також установлення лімітів і нормативів за видами активних операцій, контрагентами і фінансовими інструментами.

В основу управління довгостроковою ліквідністю покладено метод Gap-аналізу, що дозволяє встановлювати та відстежувати ліміти на величину розриву між активами і пасивами по термінах розміщення та залучення.