Оценка стоимости отдельных элементов собственного капитала

Базовыми элементами стоимости собственного капитала являются:

стоимость функционирующего собственного капитала;

стоимость нераспределенной прибыли;

стоимость дополнительно привлекаемого акционерного капитала за счет эмиссии привилегированных акций;

стоимость дополнительного акционерного капитала, привлекаемого за счет эмиссии простых акций.

Стоимость функционирующего собственного капитала определяется по следующей формуле:

СКфо = (ЧПс / СКсред) * 100 СКфо - стоимость функционирования собственного капитала в отчетном периоде; ЧПс - сумма чистой прибыли, выплаченной собственникам предприятия в процессе ее разделения за отчетный период; СКсред - средняя сумма собственного капитала предприятия в отчетном периоде.

Стоимость функционирующего собственного капитала в плановом периоде:

СКфп = СКфо * ПВт СКфп - стоимость функционирующего собственного капитала в плановом периоде; ПВт - планируемый темп роста выплат прибыли собственникам на единицу вложенного капитала.

Стоимость нераспределенной прибыли приравнивается к стоимости функционирующего собственного капитала в плановом периоде:

СНП = Скфп

Такой подход позволяет сделать следующий вывод: если стоимость функционирующего собственного капитала в плановом периоде и стоимость нераспределенной прибыли равны, то при оценке средневзвешенной стоимости капитала эти элементы могут рассматриваться как единый суммарный элемент.

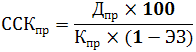

Стоимость дополнительно привлеченного акционерного капитала за счет эмиссии привилегированных акцией определяется с учетом фиксированного размера дивидендов и рассчитывается по следующей формуле:

ССКпр

- стоимость собственного капитала,

привлеченного за счет эмиссии

привилегированных акций;

Дпр

- сумма дивидендов, предусмотренных к

выплате в соответствии с контрактными

обязательствами эмитентов;

Кпр

- сумма собственного капитала, привлекаемого

за счет эмиссии привилегированных

акций;

ЭЗ

- затраты по эмиссии акций.

ССКпр

- стоимость собственного капитала,

привлеченного за счет эмиссии

привилегированных акций;

Дпр

- сумма дивидендов, предусмотренных к

выплате в соответствии с контрактными

обязательствами эмитентов;

Кпр

- сумма собственного капитала, привлекаемого

за счет эмиссии привилегированных

акций;

ЭЗ

- затраты по эмиссии акций.

Стоимость привлечения дополнительного капитала за счет эмиссии простых акций:

![]() ССКпа

- стоимость собственного капитала,

привлекаемого за счет эмиссии простых

акций;

Ка

- количество дополнительно эмитируемых

акций;

Дпа

- суммы дивидендов, выплаченных по

простым акциям;

ЭЗ

- затраты по эмиссии простых средств.

ССКпа

- стоимость собственного капитала,

привлекаемого за счет эмиссии простых

акций;

Ка

- количество дополнительно эмитируемых

акций;

Дпа

- суммы дивидендов, выплаченных по

простым акциям;

ЭЗ

- затраты по эмиссии простых средств.

17,18. Финансовые механизмы управления формированием операционной прибыли

Основу формирования собственных финансовых ресурсов, направляемых на производственное развитие, составляет балансовая прибыль.

Балансовая прибыль представляет собой сумму следующих видов прибыли предприятия:

прибыль от продажи продукции

прибыль от продажи имущества

прибыль от внереализационных операций

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия.

Система этой взаимосвязи получила следующее название - "Взаимосвязь издержек, объема реализации и прибыли". Данная система позволяет выделить роль отдельных факторов формирования организационной прибыли и обеспечить эффективное управление этим процессом на предприятии.

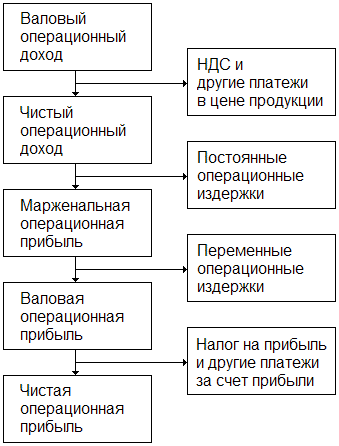

Механизм этой системы предусматривает последовательное формирование различных видов операционной прибыли предприятия по следующей схеме:

Из данной схемы видно, что в процессе осуществления операционной деятельности формируются следующие виды операционной прибыли:

Маржинальная операционная прибыль рассчитывается с помощью следующих формул: МПо = ВДо - НДС - Ипост МПо = ЧДо - Ипост МПо - сумма маржинальной операционной прибыли в рассматриваемом периоде; ВДо - сумма валовой операционной прибыли в рассматриваемом периоде; ЧДо - чистый доход по операционной деятельности рассматриваемого периода; Ипост - постоянные издержки.

Валовая операционная прибыль:

ВПо = ВДо - НДС - Ио ВПо = ЧДо - Ио ВПо = МПо - Ипер ВПо - валовая операционная прибыль; Ио - совокупная сумма операционных издержек; Ипер - сумма переменных операционных издержек.

Чистая операционная прибыль

ЧПо = ВДо - НДС - НП - Ио ЧПо = ЧДо - НП - Ио ЧПо = МПо - НП - Ипер ЧПо = ВПо - НП НП - налог на прибыль.

В процессе управления формированием операционной прибыли на основе системы взаимосвязи издержек, объема реализации и прибыли, предприятие решает ряд задач: