1.16. Бюджетная сис-ма страны. Принципы налогообложения. Виды налогов.

Бюджетная система РФ - совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Она состоит из бюджетов трех уровней: - I- федеральный бюджет и бюджеты гос. внеб-ых фондов; II- бюджеты субъектов РФ и бюджеты территориальных гос. внебюдж. фондов;

III- уровень - местные бюджеты.

Принципы функционирования бюджетной сис-мы РФ: 1. Принцип единства бюджетной системы. 2. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ. 3. Самостоятельность бюджетов всех уровней 4. Принцип сбалансированности бюджета означает, что объем расходов должен быть равен объему доходов. 5. Принцип эффективного и экономного использования бюджетных средств. 6. Принцип гласности - публикация законов о бюджетах и инфы об их исполнении.

Функции: перераспределение нац.дохода; гос.регулир-ие и стимулирование эк-ки; контроль за образованием и использованием централиз-го фонда ден.ср-в.

Федерал.бюджет: Дох.- налоги:налог на прибыь, НДС, акцизы, имп.пошл.,эксп.пошл, , налог с физ лиц, един соц налог , на полезн ископаемые и др. неналог.дох, разл сборы... Расх. - гос. и местн. Власть: расх. на образ., здравоохран.,оборону,правоохран.,науку, выплата долга.

Местн.бюджет: Дох.: местные налоги: земел.налог, региональн. налоги: трансп. Налог, на игорн бизнес, на имущ-во юр лиц, различн. сборы. Расх.:на местн.власть,правоохран,образов., медиц. ,науку, образование.

Также доходы гос-во получает от гос-ых предприятий, исп-ия имущ-ва гос-ва, от продаж имущ-ва, от участ в деят-ти разл-ых коммерч структур(газпром, РЖД и т.д.)

Принципы налогообложения: 1. Принцип законности (каждое лицо обязано уплачивать сборы и налоги, установленные законом, всегда учитывается, есть ли у налогоплательщика фактическая способность к уплате налога) 2. Принцип недискриминации (нельзя применять различно, исходя из расовых, социальных, религиозных, национальных и других подобных критериев) 3. Принцип экономической обоснованности. (должны быть экономически обоснованными, а не произвольными.) 4. Принцип единого экономического пространства. недопустимо установление сборов и налогов, нарушающих единое экономическое пространство, пределы РФ. ) 5. Принцип определенности и ясности правового регулирования. (Каждый налогоплательщик должен точно знать, какие именно сборы и налоги, в каком порядке и когда, ему необходимо их выплачивать.). Классификация налогов:1.По способу изъятия: прямые (Взимаются с непосредственного владельца объекта н/о. (подоходный, на прибыль), косвенные (уплачив-ся конечным пот-ем облагаемого налогом товара (НДС, акцизы, тамож-ые пошлины). 2.По уровням бюджета: Федеральные, Региональные, Местные (земельный, на им-во физ.лиц, сбор за право торговли). 3.По хар-ру начисления: Прогрессивные – больше доход, больше налог Регрессивный – равен в ден. выражении для всех. 4. По субъектам:налоги ФЛ, налоги ЮЛ и др.

Налог – обязат, безвозмезд платеж, взымаемый с физ/юр л. В целях финанс обеспечен деят-ти гос-ва.

1.17.Деньги, их ф-ии. Спрос и предл. на ден.рынке. Деньги – это универсальный товар особого рода, на который меняются все остальные товары (товарные деньги, символьные деньги, кредитные). ТО что продавец принимает в качестве платежного ср-ва за тов или услугу. Их св-ва: приемлимость, удобство пользования (партативность, делимость, узнаваемость, разлечимость), длит хранение, надежность от подделки, однородность. Виды: товар, металл, бум, электронные, кредитные(вексель, чек)

Ф-ии денег:

-счетная единица. В бартерной эк-ке торговля велась по относит-м ценам тов-в, выражавших в единицах др. тов-в. Эта ф-ия связана с ценой как пропорцией обмена товара на деньги.

-ср-во обмена. Бартер Т-Т. Рынок Т-Д-Т.

-ср-во сохранения ценн-ти. Деньги – абс-но ликвидная форма сохранения ценн-ти в усл-х инфляции.

-ср-во платежа.

Спрос и предложение на денежном рынке:

Спрос на деньги представляет население. Ф-ия спроса на деньги - зависет от ур-ня дохода и проц-ой ставки

Теории спроса на деньги: 1.Теория трансакционного спроса. Люди хранят деньги в целях осущ-ия трансакций (сделок). А т.к. с ростом дохода растет число сделок, то величина реальных ден.запасов находится в прямой завис-ти от уровня дохода.

2.портфельная теория. Если предпол-ть, что в портфель индивида входят всего два актива:деньги и облигации, то в усл-х неопр-ти и риска спрос на деньги будет завис-ть от процентной ставки по облигациям. Выше проц-ая ставка – больше облиг-й в портфеле.

3.Совр.теория, предлагаетет вкл-ть в ф-ию спроса больше альтернатив для индивида – реальн. ожид-ые доходы по акциям и облигациям, темп инфл-ии, накопления.

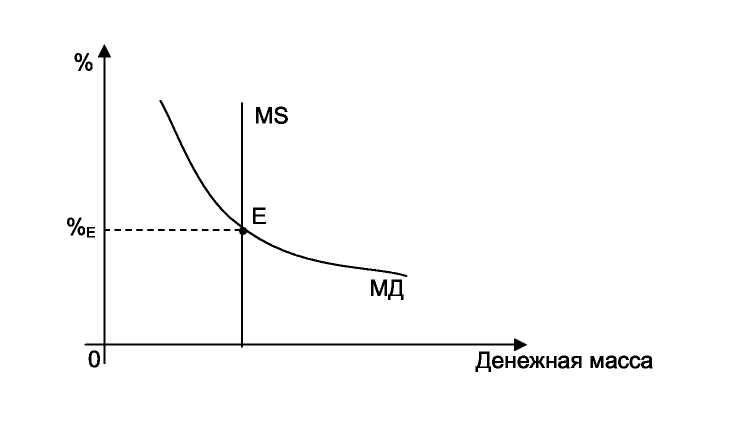

Спрос на деньги(MD) - количество денег, которые домохозяйства и фирмы желают иметь в своем распоряжении в зависимости от имеющегося у них дохода и процентной ставки.

На денежном рынке действует закон спроса, определяющий обратную зависимость между процентной ставкой (ценой денег) и спросом.

Предложение денег (MS) (ден.массу) обеспеч-т по согласованию с Правит-вом, ЦБ РФ. Предложение денег увел., когда ЦБ увеличивает свои активы, уменьш - уменьш ден.предложение.

Денежное предложение зависит от: 1. Первичной ЭМИССИИ (выпуск денег), 2. От нормы обяз.резерв., 3. От желания населения держать деньги в наличной форме.