Анализ прибыли и рентабельности ресторана «Паллукс»

Основной целью анализа прибыли и рентабельности ресторана является выявление, изучение и мобилизация резервов роста рентабельности, повышения эффективности и конкурентоспособности организации при одновременном улучшении качества обслуживания потребителей. Первым этапом анализа прибыли и рентабельности ресторана является анализ выполнения плана и динамики прибыли организации. Анализ выполнения плана и динамики прибыли (убытка) ресторана «Паллукс» проведем с помощью таблицы 2.2.

Таблица 2.2 - Анализ выполнения плана и динамики прибыли (убытка) ресторана «Паллукс» за 2009 - 2010 гг.

Показатель |

Фактически за 2009 год |

2010 год |

Отклонение (+/-) |

В % к прошлому периоду |

|||||

план |

факт |

% выполнения пл. |

от плана |

от 2009 года |

|||||

1 |

2 |

о |

4 |

5 |

6 |

7 |

8 |

||

Товарооборот за вычетом налогов и сборов, млн р. в действующих ценах в сопоставимых ценах |

5123 5123 |

5338 |

5256 4773, 8 |

98,46 |

-82 |

133 - 349,2 |

102,60 93,18 |

||

Доход от реализации: сумма, млн р. уровень, в % к товарообороту |

2883 56,28 |

2926 54,81 |

2880 54,79 |

98,43 |

-46- 0,02 |

-3 -1,48 |

99,90 |

||

Расходы на производство и реализацию: сумма, млн р. уровень, в % к товарообороту |

2585 50,46 |

2611 48,91 |

2577 49,03 |

98,70 |

-34 0,12 |

-8 -1,43 |

99,69 |

||

Прибыль (убыток) от реализации товаров: сумма, млн р. уровень, в % к товарообороту |

298 5,82 |

315 5,90 |

303 5,76 |

96,19 |

-12 - 0,14 |

5 -0,05 |

101,68 |

||

Операционные доходы, млн р. |

|

|

|

|

|

|

|

||

Операционные расходы, млн р. |

|

|

|

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Прибыль (убыток) от операционных доходов и расходов |

- |

- |

- |

- |

- |

- |

- |

Внереализационные дох. |

6 |

3 |

3 |

100,00 |

- |

-3 |

50,00 |

Внереализационные расходы, потери и убытки, млн р. |

3 |

58 |

77 |

132,76 |

19 |

74 |

2566,67 |

Прибыль (убыток) от внер еализ ационных доходов и расходов |

3 |

-55 |

-74 |

134,55 |

-19 |

-77 |

-2466,67 |

Общая прибыль, млн р. сумма, млн р. уровень, в % к товарообороту |

301 5,88 |

260 4,87 |

229 4,36 |

88,08 |

-31 -0,51 |

-72 -1,52 |

76,08 |

Окончание таблицы 2.2

Примечание — Источник: собственная разработка на основе приложения Б.

Рассматривая данные таблицы 2, можно сделать следующие выводы. План товарооборота по организации недовыполнен на 82 млн р., или на 1,54%. По сравнению с прошлым годом объем товарооборота общественного питания увеличился на 133 млн р., или на 2,60% в действующих ценах, а в сопоставимых ценах величина товарооборота за 2010 год уменьшилась на 349,2 млн р., или на 6,82%. Индекс цен за 2010 год составил 1,101, или 110,1%.

Доход от реализации по сравнению с планом снизился на 43 млн р., или на 1,57 %. При этом уровень дохода от реализации по сравнению с планом за 2010 год уменьшился на 0,02 % к товарообороту.

расходы на производство и реализацию в 2010 году были ниже запланированных на 34 млн р. или на 1,30 %, а однако фактический уровень расходов был выше планового на 0,12 % к товарообороту.

В соответствии с планом ресторан «Паллукс» рассчитывал в 2010 году получить прибыли от реализации на сумму 315 млн р., а уровень прибыли от реализации должен был составить 5,90 % к товарообороту. Фактически же было получено прибыли от реализации на сумму 303 млн р., а уровень прибыли от реализации составил 5,76 % к товарообороту. Таким образом, план по прибыли от реализации оказался недовыполнен на 12 млн р., или на 3,81 %, а фактический уровень прибыли от реализации был ниже запланированного на 0,14 % к товарообороту.

В динамике же прибыль от реализации за 2010 год по сравнению с 2009 годом увеличилась на 5 млн р., или на 1,68 %, однако ее уровень уменьшился на 0,05% к товарообороту.

Ни в 2009 году, ни в 2010 году ресторан «Паллукс» не осуществлял операционную деятельность.

Что же касается внереализационной деятельности, то можно отметить, что фактические внереализационные доходы в 2010 году оказались равны плановой величине (3 млн р.), а внереализационные расходы превысили запланированную сумму на 19 млн р., или на 32,76 %. По сравнению с 2009 годом уменьшение внереализационных доходов составило 3 млн р., или 50,00 %, а прирост внереализационных расходов был равен 74 млн р., или 2466,67 %.

В результате недовыполнения плана по прибыли от реализации на 12 млн р., а также перевыполнения плана по внереализационным расходам на 19 млн. р. недовыполнение плана по общей прибыли в ресторане «Паллукс» составило 31 млн р., или 23,92 %, а недовыполнение плана по уровню общей прибыли было равно 0,51% к товарообороту.

В динамике в результате увеличения прибыли от реализации на 5 млн р., а также уменьшения суммы внереализационных доходов на 3 млн р. и увеличения суммы внереализационных расходов на 74 млн р. общая прибыль в ресторане «Паллукс» сократилась на 72 млн р., или 23,93 %, а уровень общей прибыли уменьшился на 1,52 % к товарообороту и составил 4,36 %.

Таким образом, можно говорить о недовыполнении плана прибыли как по сумме, так и по уровню, а также об уменьшении общей прибыли в 2010 году по сравнению с 2009 годом в сумме и в процентах к товарообороту.

Рассмотрим систему показателей рентабельности Ресторана «Паллукс».

На практике уровень рентабельности хозяйственной деятельности ресторана обычно определяется отношением прибыли к товарообороту. Он показывает, сколько процентов составляет прибыль в товарообороте. Этот показатель рентабельности следует рассчитывать не по всей общей прибыли, а только по прибыли от реализации товаров, так как финансовые результаты от продажи основных средств и прочих активов, а также внереализационные доходы, расходы и потери не находятся в прямой зависимости от изменения объема товарооборота.

У

t

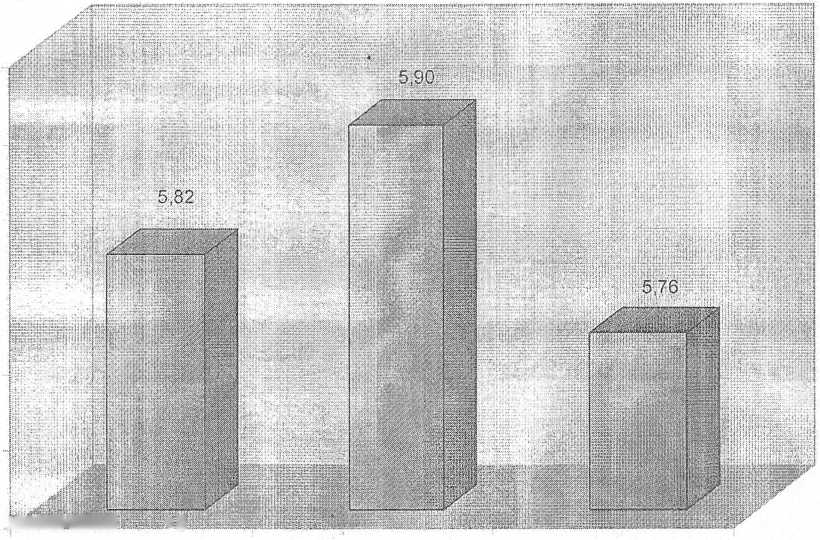

ровень рентабельности продаж рассчитаем с помощью таблицы 2.3. Динамика рентабельности продаж отражена также на рисунке 2.2.

Таблица 2.3 - Динамика рентабельности продаж ресторана «Паллукс» за 2009 - 2010 гг.

Показатель |

Фактически за 2009 год |

2010 год |

Отк лонение (+/-) |

Темпы роста, % |

|||

план |

факт |

% выпол нения плана |

от плана |

от прошлого года |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Товарооборот за вычетом налогов и сборов, млн р. |

5123 |

5338 |

5256 |

98,46 |

-82 |

133 |

102,60 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

2. Доход от реализации, млн р |

2883 |

2926 |

2880 |

98,43 |

-46 |

-3 |

99,90 |

3. Уровень дохода от реализации, % |

56,28 |

54,81 |

54,79 |

|

-0,02 |

-1,48 |

|

4. Расходы на производство и реализацию, млн р. |

2585 |

2611 |

2577 |

98,70 |

-34 |

-8 . |

99,69 |

5. Уровень расходов, % |

50,46 |

48,91 |

49,03 |

|

0,12 |

-1,43 |

|

6. Прибыль (убыток) от реализации, млн р. |

298 |

315 |

303 |

96,19 |

-12 |

5 |

101,68 |

7. Рентабельность продаж, % |

5,82 |

5,90 |

5,76 |

|

-0,14 |

-0,05 |

|

Окончание таблицы 2.3

Примечание — Источник: собственная разработка на основе приложения Б.

фактически за 2009 год план 2010 года факт 2010 года

Рисунок 2.2 - Динамика рентабельности продаж ресторана «Паллукс» за 2009 -2010 гг., %

Примечание - Источник: собственная разработка на основе приложения Б.

По ресторану «Паллукс» уровень рентабельности продаж за 2009 год составил 5,82 %, при этом плановый показатель рентабельности продаж ожидался на уровне 5,90 %. Фактически же показатель рентабельности продаж в 2010 году был равен 5,76 %. Таким образом, рентабельность продаж в 2010 году по сравнению с планом снизилась на 0,14 %, а по сравнению с 2009 годом - на 0,05 %.

Уровень рентабельности может также определяться отношением прибыли от реализации товаров к доходу от реализации. Он показывает долю прибыли в реализованных торговых надбавках и наценках. По ресторану «Паллукс» доля прибыли от реализации товаров в доходе от реализации составила:

фактически за 2009 год 298 : 2883 х 100 = 10,34 %;

по плану на 2010 год 3 1 5: 2926 х 100 = 10,77 %;

фактически за 2010 год 303 : 2880 х 100 = 10,52%.

Уменьшение доли прибыли от реализации в доходе от реализации с 10,77

% по плану до 10,52 % за 2010 год свидетельствует о снижении эффективности основной деятельности субъекта хозяйствования и об ухудшении изучаемого показателя рентабельности в сравнении с планом.

В то же время увеличение доли прибыли от реализации в доходе от реализации в динамике на 0,18 % свидетельствует о повышении эффективности основной деятельности субъекта хозяйствования и об улучшении изучаемого показателя рентабельности в динамике.

Уровень рентабельности, исчисленный отношением прибыли к товарообороту, имеет существенный недостаток: он не учитывает, при каких хозяйственных ресурсах (активах), собственном и заемном капитале, экономическом потенциале достигнут конечный финансовый результат и как эффективно они используются. В связи с этим следует рассчитать рентабельность хозяйственных ресурсов (активов) как отношение годовой суммы прибыли к среднегодовой стоимости долгосрочных, нематериальных и текущих (оборотных) активов (совокупного капитала). В зарубежной практике менеджмента его называют уровнем рентабельности совокупного капитала (всех активов).

Рентабельность совокупного капитала (активов) по ресторану «Паллукс» характеризуется данными таблицы 2.4 и рисунка 2.3.

Таблица 2.6 - Информация об уровне рентабельности совокупного капитала ресторана

«Паллукс» за 2009 - 2010 гг.

Показатель |

Факти чески за 2009 год |

2010 год |

Отклонение (+/-) |

Темпы роста, % |

||||||||||

план |

факт |

% выпол нения плана |

от плана |

от прош лого года |

||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||||

1. Общая прибыль |

301 |

354 |

229 |

64,69 |

-125 |

-72 |

76,08 |

|||||||

(убыток), млн р. |

|

|

|

|

|

|

|

|||||||

2. Среднегодовая |

|

|

|

|

|

|

|

|||||||

стоимость совокупного |

970,5 |

932 |

934,5 |

100,27 |

2,5 |

-36 |

96,29 |

|||||||

капитала (активов), |

|

|

|

|

|

|

|

|||||||

всего, млн р. |

|

|

|

|

|

|

|

|||||||

В том числе: |

|

|

|

|

|

|

|

|||||||

а) внеоборотные активы |

314 |

252 |

249 |

98,81 |

-3 |

-65 |

79,30 |

|||||||

б) текущие (оборотные) |

656,5 |

680 |

685,5 |

100,81 |

5,5 |

29 |

104,42 |

|||||||

активы |

|

|

|

|

|

|

|

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||||

3. Уровень рентабельности совокупного капитала (стр. 1 : стр. 2 х 100), % |

31,01 |

37,98 |

24,51 |

- |

-13,48 |

-6,51 |

- |

|||||||

Примечание - Источник: собственная разработка на основе приложений А, Б.

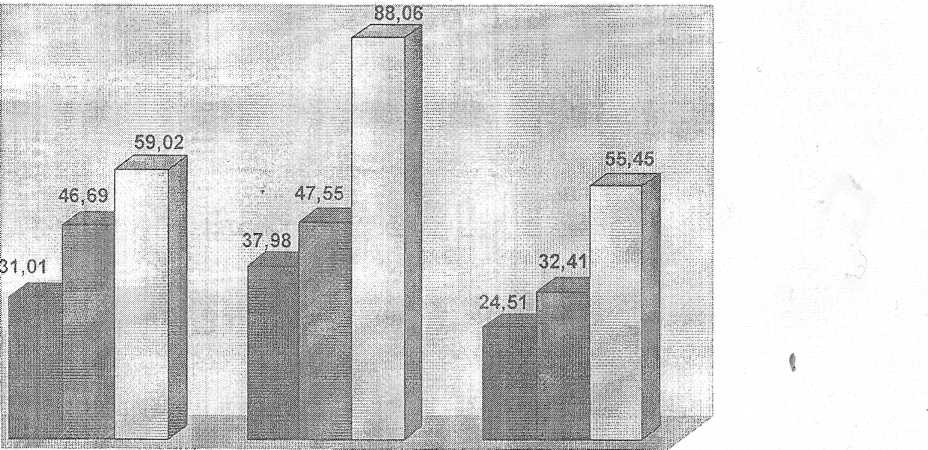

Ресторан «Паллукс» в 2010 году с каждого рубля совокупного капитала (активов) получила 0,2451 р. прибыли при плане -— 0,3798 р. прибыли. В динамике же уровень рентабельности совокупного капитала изменился с 31,01 % в 2009 году до 24,51 % в 2010 году, то есть снизился на 6,51 %.

Для более глубокого анализа следует также рассмотреть показатель рентабельности функционирующего капитала. Рентабельность

функционирующего капитала по ресторану «Паллукс» характеризуется данными таблицы 2.7 и рисунка 2.4.

Ресторан «Паллукс» в 2010 году с каждого рубля функционирующего капитала получил 0,2507 р. прибыли при плане — 0,3877 р. прибыли. В динамике же уровень рентабельности функционирующего капитала изменился с 31,18 % в 2009 году до 25,07 % в 2010 году, то есть сократился на 6,11 %.

Рассмотрим совокупность показателей рентабельности ресторана «Паллукс» (таблица 2.8, рисунки 2.5 и 2.6).

Таблица 2.7 -

Информация об уровне рентабельности

функционирующего капитала

ресторана «Паллукс»

за 2009 - 2010 гг

Показатель

Фактически

за

2010

год

Отклонение

(+/-)

2009

год

план

факт

%

выпол

нения

плана

от

пла

на

от

прошлого

- года

Темпы

роста

%

1.

Товарооборот за минусом налогов и

сборов, млн р.

5123

5338

5256

98,46

-82

133

102

,60

2.

Общая прибыль (убыток), млн р.

301

354

229

64,69

-125

-72

76,

08

3.

Уровень общей прибыли,

%

5,88

6,63

4,36

-2,2

7

-1,52

4.

Среднегодовая стоимость' функционирую

щего капитала, всего, млн р. В том

965,5

913

913,5

100,05

1

-52

94,

61

числе:

309

656,5

233

228

97,85

-5

-81

а) основные

фонды

б) оборотные

средства

680

685,5

100,81

6

29

73,

79

104

,42

4.

Уровень рентабельности функционирующего

капитала (стр. 2 : стр. 4 х 100), %

31,18

38,77

25,07

-13,

70

-6,11

4.

Фондоотдача основных фондов, р.

16,58

22,91

23,05

100,62

0,14

6,47

139

,04

5.

Коэффициент оборачиваемости

оборотных средств, р.

7,80

7,85

7,67

97,67

-0,1

8

-0,14

98,

26

Примечание

- Источник:Собственная разработка на

основе приложений А, Б

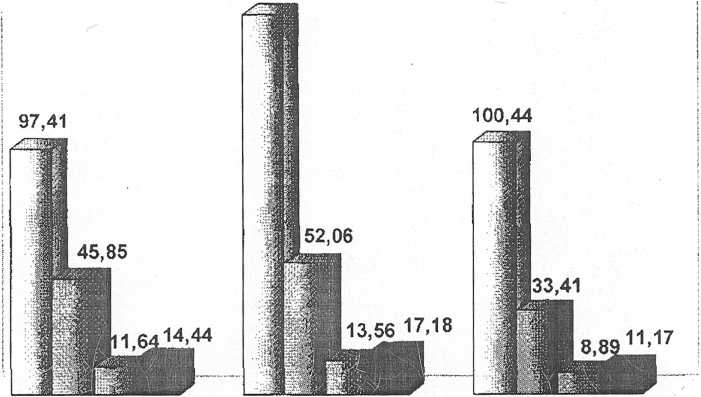

Значения всех представленных в таблице показателей рентабельности за 2010 год в динамике ухудшились, кроме показателя рентабельности основных фондов, который возрос на 3,03 %, а также показателей рентабельности функционирующего капитана, текущих затрат и совокупных ресурсов, рассчитанных исходя из прибыли от реализации, которые увеличились соответственно на 2,30 %, 0,23 % и 0,48%.

При этом рентабельность продаж уменьшилась на 0,05 % и в 2010 году составила 5,76 %, рентабельность совокупного капитала снизилась на 6,51 %, рентабельность собственного капитала - на 14,28 %, рентабельность заемного капитала

на 3,57%), рентабельность функционирующего капитала - на 6,11 %, рентабельность оборотных средств - на 12,44 %, рентабельность текущих затрат - на 2,76 %, рентабельность средств на оплату труда - на 6,75 %, рентабельность совокупных ресурсов - на 3,27 % (снижение показателей рентабельности, кроме рентабельности продаж и рентабельности собственного капитала, указано исходя из общей прибыли)

Таблица 2.8 - Анализ показателей рентабельности ресторана «Паллукс» за 2009 - 2010 гг.

Показатель |

Фактически за 2009 год |

2010 год |

Отклонение (+, -) |

||

план |

факти чески |

от плана |

от 2009 года |

||

1 |

2 |

3 |

4 |

5 |

6 |

Рентабельность продаж в % к товарообороту (исходя из прибыли от реализации товаров) |

5,82 |

5,90 |

5,76 |

-0,14 |

-0,05 |

Прибыль от реализации товаров к доходу от реализации, % |

10,34 |

10,77 |

10,52 |

-0,24 |

0,18 |

Рентабельность совокупного капитала, % (исходя из общей прибыли) |

31,01 |

37,98 |

24,51 |

-13,48 |

-6,51 |

Рентабельность собственного капитала, % (исходя из чистой прибыли) |

46,69 |

47,55 |

32,41 |

-15,14

|

-14,28 |

Рентабельность заемного капитала, % (исходя из общей прибыли) |

59,02 |

88,06 |

55,45 |

-32,61 |

-3,57 |

Рентабельность функционирующего капитала, %: |

|

|

|

|

|

исходя из прибыли от реализации товаров |

30,86 |

34,50 |

33,17 |

-1,33 |

2,30 |

1 |

2 |

3 |

4 |

5 |

6 |

исходя из общей прибыли |

31,18 |

38,77 |

25,07 |

-13,70 |

-6,11 |

исходя из чистой прибыли |

22,27 |

27,60 |

18,50 |

-9,10 |

-3,77 |

Рентабельность основных фондов, % (исходя из общей прибыли) |

97,41 |

151,93 |

100,44 |

-51,49 |

3,03 |

Рентабельность оборотных средств, % (исходя из общей прибыли) |

45,85 |

52,06 |

33,41 |

-18,65. |

-12,44 |

Рентабельность текущих затрат, %: |

|

|

|

|

|

исходя из прибыли от реализации товаров |

11,53 |

12,06 |

11,76 |

-0,31 |

0,23 |

исходя из общей прибыли |

11,64 |

13,56 |

8,89 |

-4,67 |

-2,76 |

исходя из чистой прибыли |

831,72 |

9,65 |

6,56 |

-3,09 |

-825,16 |

Рентабельность средств на оплату труда, % (исходя из общей прибыли) |

26,91 |

31,37 |

20,15 |

-11,22 |

-6,75 |

Рентабельность совокупных ресурсов, %: |

|

|

|

|

|

исходя из прибыли от реализации товаров |

14,30 |

15,29 |

14,78 |

-0,51 |

0,48 |

исходя из общей прибыли |

14,44 |

17,18 |

11,17 |

-6,01 |

-3,27 |

исходя из чистой прибыли |

10,32 |

12,23 |

8,24 |

-3,99 |

-2,07 |

Окончание таблицы 2.8

Примечание – Источник: собственная разработка на основе приложений А, Б.

фактически за 2009 год план 2010 года факт 2010 года

Рисунок 2.5 - Динамика рентабельности совокупного капитала, заемного капитала и собственного капитала ресторана «Паллукс» за

2009-2010 гг., %

Примечание - Источник: собственная разработка на основе приложений

А, Б.

Факт 2009 план 2010 факт 2010

Рисунок 2.6 - Динамика рентабельности основных фондов, оборотных средств, текущих затрат и совокупных ресурсов, рассчитанная исходя из общей прибыли, ресторана «Паллукс за 2009 - 2010 гг., %

Примечание - Источник: собственная разработка на основе приложений А, Б,

По сравнению с планом все показатели рентабельности снизились: рентабельность продаж уменьшилась на 0,14 %, рентабельность совокупного капитала сократилась на 13,48 %, рентабельность собственного капитала - на 15,14 %, рентабельность заемного капитала - на 32,61 %, рентабельность функционирующего капитала - на 13,70 %, рентабельность основных фондов - на 51,49 %, рентабельность оборотных средств - на 18,65 %, рентабельность текущих затрат - на 4,67 %, рентабельность средств на оплату труда - на 11,22 %, рентабельность совокупных ресурсов - на 6,01 %.

Таким образом, можно говорить о снижении большинства фактических показателей рентабельности в 2010 году по сравнению с планом, а также о сокращении всех показателей рентабельности в динамике.