2.2 Аналіз касового виконання Державного бюджету за доходами в удку у Жовтневому районі м. Дніпропетровська гудку у Дніпропетровській області

Питома вага УДКУ в Жовтневому районі м. Дніпропетровська ГУДКУ у Дніпропетровській області в обслуговуванні доходної частини Державного бюджету України у 2008 – 2010 рр. характеризується наступними обсягами «чистих» доходів (з врахуванням бюджетного відшкодування ПДВ) – див. рис. 2.4:

2008 – 171,1 млн. грн. (що становить 2,1% від сумарного рівня надходжень в Держбюджет по Дніпропетровській області за 2008 рік);

2009 – 212,1 млн. грн. (що становить 5,1% від сумарного рівня надходжень в Держбюджет по Дніпропетровській області за 2009 рік);

2010 – 362,4 млн. грн. (що становить 3,6% від сумарного рівня надходжень в Держбюджет по Дніпропетровській області за 2010 рік).

Рис. 2.4. Динаміка загального обсягу та складових доходу в Державний бюджет України по УДКУ у Жовтневому районі м. Дніпропетровська в 2008 - 2010 рр.

Таким чином, в УДКУ Жовтневого району м. Дніпропетровська динаміка росту загального обсягу доходів в Державний бюджет України характеризується:

абсолютним приростом у 41,0 млн. грн. за 2009 рік відносно рівня 2008 року, що відповідає ланцюговому темпу річного приросту у +24,0%;

абсолютним приростом у 150,3 млн. грн. за 2010 рік відносно рівня 2009 року, що відповідає ланцюговому темпу річного приросту у +70,9 %;

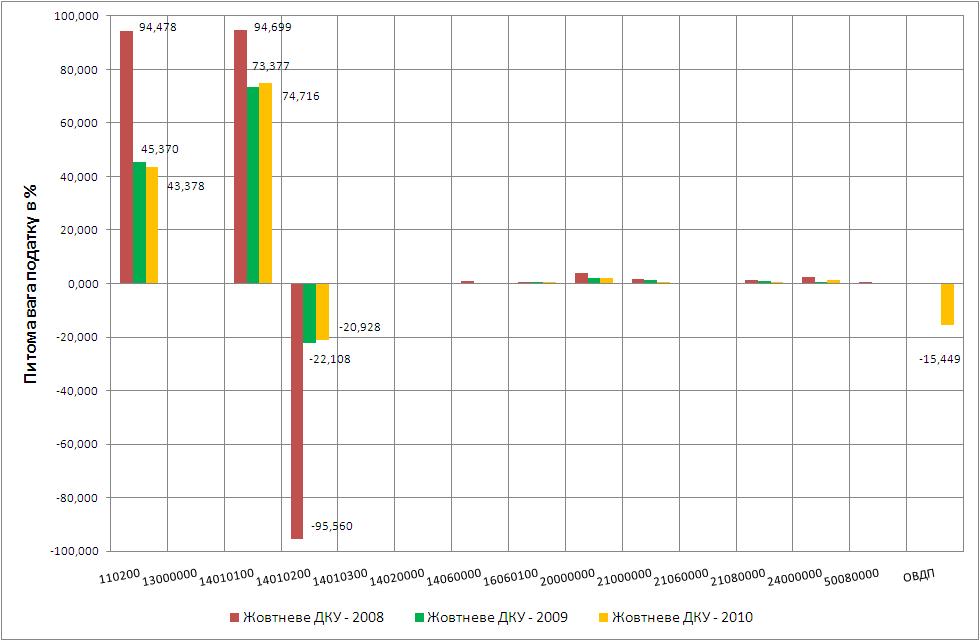

Для виявлення причин такої динаміки приросту на графіках рис. 2.5 побудовані порівняльні структури джерел дохідної частини Державного бюджету України по ДКУ у Жовтневому районі м. Дніпропетровська у 2008 -2010 рр.

Рис. 2.5. Динаміка питомої ваги (%) основних джерел (по кодам бюджетної класифікації) доходної частини Державного бюджету України по УДКУ у Жовтневому районі м. Дніпропетровська у 2008 – 2010 рр. [93]

Як показує аналіз динаміки структур, наведених на рис. 2.4 - 2.5:

- рівень бюджетного відшкодування ПДВ в УДКУ у Жовтневому районі м. Дніпропетровська у 2008 році перевищив рівень стягнутого у бюджет ПДВ;

- основними податковими джерелами дохідної частини Державного бюджету України по УДКУ у Жовтневому районі м. Дніпропетровська є 2 податки, які мають наступні рівні питомої ваги в сумарному обсягу доходів держбюджету:

а) податок на прибуток підприємств (11020000) з питомою вагою:

рік – 94,5 %; 2009 рік – 45,4%; 2010 рік – 43,4%;

б) податок на додану вартість 14010000 (14010100, з врахуванням бюджетного відшкодування ПДВ 14010200) з питомою вагою:

рік – (-0,9)%; 2009 рік – 51,3%; 2010 рік – 53,8%.

- сумарна питома вага 2-х податків (11020000+1401000) становить:

2008 рік – 95,3%; 2009 рік – 96,6%; 2010 рік – 97,2%.

Згідно діючого у 2008 -2010 рр. податкового законодавства [2], [4], плановий графік сплати основних податків в Державний бюджет України по УДКУ Жовтневого району м. Дніпропетровська:

1. По ПДВ – щомісячно з 20 по 1 число (за попередній місяць);

2. По податку на прибуток підприємств – щоквартально з 10 по 20 число другого місяця кварталу (за попередній квартал).

В таблицях Додатку В наведена динаміка планових та фактичних надходжень доходів Держбюджету по УДКУ у Жовтневому районі м. Дніпропетровська ГУДКУ у Дніпропетровській області у 2008 - 2010 рр.

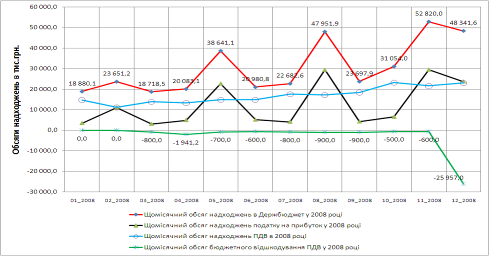

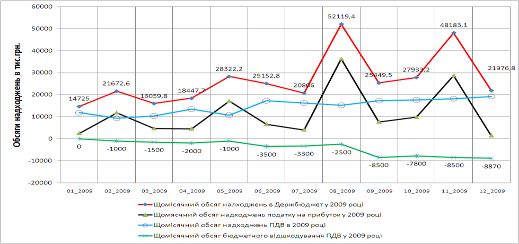

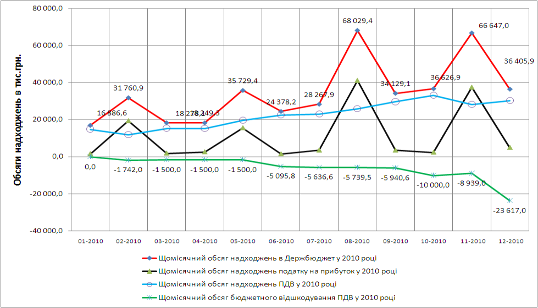

На графіках рис. 2.6 - 2.8 наведені діаграми щомісячних надходжень в Державний бюджет по УДК У Жовтневого району м. Дніпропетровська у 2008 -2010 рр. Як показують результати спільного аналізу графіків, наведених на рис. 2.6 – 2.8:

- графік щомісячного надходження ПДВ є лінійним та таким, що зростає на протязі року;

- графік щоквартального надходження податку на прибуток підприємств є нелінійним з 4-ма піками.

Рис. 2.6. Плановий обсяг щомісячних надходжень в Державний бюджет та бюджетних відшкодувань ПДВ в УДКУ у Жовтневому районі м. Дніпропетровська у 2008 році

Таким чином, між квартальними порціями надходжень податку на прибуток підприємств є суттєві провали по 2 місяця.

Рис. 2.7. Плановий обсяг щомісячних надходжень в Державний бюджет та бюджетних відшкодувань ПДВ в УДКУ у Жовтневому районі м. Дніпропетровська у 2009 році

Аналіз запланованого графіку бюджетного відшкодування ПДВ з Державного бюджету носить умовний характер поступового накопичення боргу держави та виплати бюджетного відшкодування під кінець року. При цьому основною планування є позитивне сальдо між стягнутим в державний бюджет ПДВ та бюджетним відшкодуванням ПДВ з Державного бюджету України. Принципи планування графіку бюджетного відшкодування ПДВ, як показує аналіз графіків рис. 2.6 - 2.8, не мають економічного підґрунтя, тобто планування потоків експорту продукції по підприємствам Жовтневого району м. Дніпропетровська і відповідного виникнення потоків грошових вимог по бюджетному відшкодуванню ПДВ. Це підкреслює наведений у наступному розділі матеріал по порівнянню планово-прогнозних та фактичних графіків бюджетного відшкодування ПДВ по УДКУ у Жовтневому районі м. Дніпропетровська у 2008 - 2010 рр.

Рис. 2.8. Плановий обсяг щомісячних надходжень в Державний бюджет та бюджетних відшкодувань ПДВ в УДКУ у Жовтневому районі м. Дніпропетровська у 2010 році

На рис. 2.9 – 2.11 наведені графіки планових та фактичних обсягів щомісячних відшкодувань ПДВ з Державного бюджету в УДКУ у Жовтневому районі м. Дніпропетровська у 2008 - 2010 рр.

Проведений в дипломному проекті аналіз якості планування графіку та обсягів бюджетного відшкодування ПДВ з Державного бюджету по УДКУ у Жовтневому районі м. Дніпропетровська у 2008 -2010 рр., згідно даних таблиць Додатку В, показує:

1. 2008 рік (факт вище плану в 4,9 рази) – рис. 2.9:

- плановий обсяг бюджетного відшкодування ПДВ – 33 698,2 тис. грн.;

- фактичний обсяг бюджетного відшкодування ПДВ – 164 476, 4 тис. грн..

Рис. 2.9. Плановий та фактичний обсяги щомісячних відшкодувань ПДВ з Державного бюджету в УДКУ у Жовтневому районі м. Дніпропетровська у 2008 році

2. 2009 рік (факт нижче плану на 3,3%) – рис. 2.10:

- плановий обсяг бюджетного відшкодування ПДВ – 48 470,0 тис. грн.;

- фактичний обсяг бюджетного відшкодування ПДВ - 46 881,9 тис. грн..

Рис. 2.10. Плановий та фактичний обсяги щомісячних відшкодувань ПДВ з Державного бюджету в УДКУ у Жовтневому районі м. Дніпропетровська у 2009 році

3. 2010 рік (факт вище плану на 6,5% + погашення боргу 2009 року в розмірі 115,5% додатково до плану 2009 року) – рис. 2.11:

Рис. 2.11. Плановий та фактичний обсяги щомісячних відшкодувань ПДВ з Державного бюджету в УДКУ у Жовтневому районі м. Дніпропетровська у 2010 році

- плановий обсяг бюджетного відшкодування ПДВ – 71 210,5 тис. грн.

- фактичний обсяг бюджетного відшкодування ПДВ – 75 848,9 тис. грн.

- додатково відшкодування боргу за 2009 рік ПДВ - облігаціями з 5 річною розстрочкою - 55 992,0 тис грн..

Таким чином, при повній невідповідності планового та фактичного рівня відшкодування ПДВ з Держбюджету України у 2008 році, у 2009 – 2010 рр. відшкодування ПДВ виконувалося за принципом обмеження фактичного рівня грошового відшкодування ПДВ плановим рівнем з відхиленням не вище 5% від плану. В результаті такої політики у 2010 році Кабінет Міністрів України прийняв Постанову про відшкодування бюджетної заборгованості по ПДВ облігаціями внутрішнього боргу з строком погашення 5 років, що для УДКУ у Жовтневому районі привело до видачі облігацій ПДВ на суму 56,0 млн. грн. (115,5% додатково до плану 2009 року).

На рис. 2.12 наведені графіки результатів аналізу рівня виконання плану надходження коштів в Державний бюджет України по УДКУ у Жовтневому районі м. Дніпропетровська в розрізі джерел надходження у 2008 -2010 рр.

Рис. 2.12. Рівні виконання плану по надходженням в Державний бюджет України в розрізі джерел в УДКУ у Жовтневому районі м. Дніпропетровська у 2008 -2010 рр.

На рис. 2.13 наведені графіки рівней щомісячного виконання плану по надходженням в Державний бюджет України по податку на прибуток підприємств та ПДВ в УДКУ у Жовтневому районі м. Дніпропетровська у 2010 році.

Як показує аналіз графіків, наведених на рис. 2.13 застосовуємо методологія прогнозування надходження ПДВ в УДКУ у Жовтневому районі м. Дніпропетровська відповідає фактичним грошовим потокам, а фактичний грошовий потік податку на прибуток підприємств систематично перевищує плановий рівень, що є резервом, який треба врахувати на наступні роки. Методологія планування рівня щомісячного відшкодування ПДВ потребує суттєвої модернізації, оскільки є дестабілізуючим фактором не прогнозованого зменшення доходів в Державний бюджет по УДКУ у Жовтневому районі м. Дніпропетровська.

Рис. 2.13. Рівні виконання плану по надходженням в Державний бюджет України по податку на прибуток підприємств та ПДВ в УДКУ у Жовтневому районі м. Дніпропетровська у 2010 році

В Додатках Г - Ж наведені результати первинних статистичних спостережень за рівнем щоденних сумарних надходжень по ДКУ у Жовтневому районі м. Дніпропетровська до Державного бюджету за 2008 – 2010 рр., які будуть використані в якості вихідних даних для прогнозування доходів в Державний бюджет по ДКУ у Жовтневому районі м. Дніпропетровська на протязі року.

В Додатках З - К наведені результати 1 етапу статистичної обробки вихідних кривих, наведених в Додатках Г - Ж, виконані за допомогою апарату графоаналітичного аналізу „електронних таблиць” Excel-2007 – „ сглажуючо-осереднювальний фільтр” (на базі 5 послідовних точок фактичних параметрів). Як показує аналіз даних, наведених в Додатках З - К, залежність щоденних доходів до ДКУ в Державний бюджет носить характер періодичних коливань з періодом, який наближається до 1 місяця та піком, який розташований між 24 та 28 числом кожного місяця. При цьому середня амплітуда коливань зростає з року в рік (найбільші амплітуди у 2010 році) та зростає на протязі року (амплітуда осереднених „хвиль” в кінці року вища за амплітуду на початку року).

Середньорічний рівень щоденних надходжень до Державного бюджету України по УДКУ у Жовтневому районі м. Дніпропетровська (без врахування бюджетних відшкодувань ПДВ) характеризується наступними рівнями:

а) 2008 рік – 1 334 тис.грн./1 банк.день;

б) 2009 рік – 1 034 тис.грн./1 банк.день;

в) 2010 рік – 1 758 тис.грн./1 банк.день;

Тобто початок фінансової кризи 2008 – 2010 рр. привів до зниження на 30% середньорічного рівня щоденних надходжень доходів в Державний бюджет України по УДКУ у Жовтневому районі у 2009 році при порівнянні з 2008 роком, а у 2010 році до зростання на 70% середньорічного рівня щоденних надходжень доходів в Державний бюджет України по УДКУ у Жовтневому районі у порівнянні з 2009 роком.

В Додатках Л - Н наведені графіки динаміки щоденних надходжень коштів (накопичувальним ітогом) на рахунок Держбюджету в УДКУ у Жовтневому районі м. Дніпропетровська у 2008 - 2010 рр. як без врахування бюджетних відшкодувань ПДВ, так і з врахуванням бюджетних відшкодувань ПДВ.

В Додатку П наведені графіки динаміки щоденних відшкодувань ПДВ (накопичувальним ітогом) з рахунку Держбюджету в УДКУ у Жовтневому районі м. Дніпропетровська у 2008 - 2010 рр. Як показує аналіз даних, наведених в Додатку П – відшкодування ПДВ є суб’єктивним не плануємим процесом, при цьому якщо у 2008 році воно виконувалось більш-менш регулярно на протязі року, то у 2009 році – це 2 порції відшкодування згідно рішень Міністерства Фінансів по плановому лімітуванню обсягів річного відшкодування, закладеного в Закон України «Про Державний бюджет на 2009 рік» [ ]. У 2010 році – також не плануємий графік відшкодування, враховуючи разове відшкодування боргу за 2009 рік у кінці серпня 2010 року облігаціями ПДВ.

Суми загального надходження коштів в держбюджет по ДКУ у Жовтневому районі м. Дніпропетровська та суми відшкодування з Державного бюджету ПДВ співвідносяться як (див. Додатки Л – П):

а) у 2008 році – надходження 333,7 млн.грн., відшкодування -163,5 млн.грн.;

б) у 2009 році – надходження 258,6 млн.грн., відшкодування - 46,9 млн.грн.;

в) у 2010 році – надходження 437,9 млн.грн., відшкодування - 131,1 млн.грн. (з врахуванням -55,3 млн.грн. облігаціями ПДВ.

В результаті проведеного аналізу діяльності УДКУ у Жовтневому районі м. Дніпропетровська ГУДКУ у Дніпропетровській області виявлені нагальні проблеми, щодо яких в дипломному проекті сформовані пропозиції по удосконаленню процесу обслуговування державного бюджету України за доходами:

1. Проблема невідповідності рівня плануємого рівня бюджетного відшкодування ПДВ та фактичної потреби платників податку ПДВ району в обсягах бюджетного відшкодування ПДВ;

2. Проблема низької оперативності обробки заявок на відшкодування ПДВ та прийняття рішень і проведення фактичного відшкодування ПДВ за рахунок відсутності координації дій податкових, митних органів та органів державного казначейства по контролю процесів бюджетного відшкодування ПДВ по трасі бізнес-процесів «Проведення експортної операції – надходження заявок на відшкодування ПДВ – документальне та фінансове проведення бюджетного відшкодування ПДВ»;

3. Проблема значних витрат робочого часу персоналу районного казначейства по контролю відповідності сум отриманих бюджетних платежів в Державний бюджет (та їх розподілу) кодам бюджетної класифікації, оскільки на рівні вихідного платіжного банківського документа (платіжне доручення) відсутні обов’язкові контролюємі реквізити бюджетного платежу, а його цільове спрямування формується текстовою неконтролюємою строкою з внесенням великої кількості помилок платниками податків.