2.1 Аналіз касового виконання Державного бюджету України за доходами

Склад і структура доходної частини Державного бюджету України визначається наступними документами:

Бюджетним Кодексом України [2];

Законами України про Державний бюджет України на відповідний рік [5] – [8].

В таблиці Додатку А наведена динаміка загальних обсягів доходів Державного бюджету України та його основних складових у 2008 – 2010 рр.

Як показує аналіз даних, наведених Додатку А, зміни обсягів доходів у Державний бюджет України за 2008 - 2010 рр. характеризуються наступними основними показниками:

обсяг загальних доходів у 2009 році зріс на 16,1 млрд. грн. відносно рівня 2008 року(що відповідає рівню ланцюгового річного приросту у 2009 році +6,7%), а обсяг загальних доходів у 2010 році зріс на 26,5 млрд. грн. відносно рівня 2009 року(що відповідає рівню ланцюгового річного приросту у 2010 році +10,4%);

обсяг податку на прибуток підприємств у 2009 році зменшився на 0,2 млрд. грн. відносно рівня 2008 року (що відповідає рівню ланцюгового річного убутку у 2009 році (-0,5%)), а у 2010 році обсяг податку на прибуток підприємств зменшився відносно рівня 2009 року на 1,9 млрд. грн.(що відповідає рівню ланцюгового річного убутку у 2010 році (-4,5%));

обсяг податку на додану вартість з імпортованих товарів у 2009 році зменшився на 0,9 млрд. грн. відносно рівня 2008 року(що відповідає рівню ланцюгового річного убутку у 2009 році (-1,2%)), а у 2010 році обсяг податку на додану вартість з імпортованих товарів зменшився на 0,2 млрд. грн. відносно рівня 2009 року (що відповідає рівню ланцюгового річного убутку у 2010 році (-0,2%));

обсяг внутрішнього податку на додану вартість у 2009 році зріс на 1,1 млрд. грн. відносно рівня 2008 року (що відповідає рівню ланцюгового річного приросту у 2009 році +2,2%), а у 2010 році обсяг внутрішнього податку на додану вартість зріс на 6,9 млрд. грн. відносно рівня 2009 року(що відповідає рівню ланцюгового річного приросту у 2010 році +6,9%);

обсяг внутрішнього акцизного збору у 2009 році зріс на 7,9 млрд. грн. відносно рівня 2008 року (що відповідає рівню ланцюгового річного приросту у 2009 році +71,2%), а у 2010 році обсяг внутрішнього акцизного збору зріс на 6,3 млрд. грн. відносно рівня 2009 року (що відповідає рівню ланцюгового річного приросту у 2010 році +32,9%).

Таким чином, основний приріст загальних доходів Державного бюджету України у 2009 – 2010 рр. забезпечувався суттєвим приростом внутрішнього акцизного збору та приростом внутрішнього податку на додану вартість, а обсяги податку на додану вартість з імпортованих товарів та податку на прибуток підприємств у 2009 - 2010 рр. мають негативні показники убутків відносно рівня 2008 року, що є наслідками впливу світової фінансової кризи 2008 -2009 рр. - падіння обсягів виробництва в Україні (криза попиту на світових ринках для експортно-орієнтованої економіки України) та падіння обсягів імпорту в Україну(криза внутрішньої купівельної спроможності в Україні при різкій девальвації національної валюти).

На рис. 2.1 – 2.3 наведені графіки результатів аналізу структури доходної частини Державного бюджету України у 2008 - 2010 рр., які підтверджують падіння питомої ваги податку на додану вартість та питомої ваги податку на прибуток за рахунок різкого зростання питомої ваги акцизного збору з вироблених в Україні підакцизних товарів, що забезпечувалось законодавчим підняттям ставок акцизного збору у 2009 – 2010 рр..

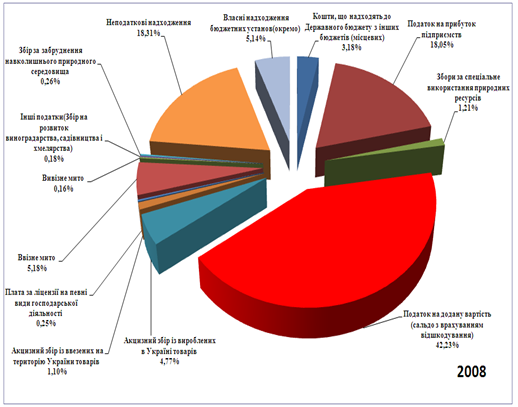

Рис. 2.1. Структура доходної частини Державного бюджету України у 2008 році [8]

Як показує аналіз структури доходної частини Державного бюджету України у 2008 році, наведеної на рис. 2.1, основними податковими джерелами дохідної частини Державного бюджету України є:

- сумарне сальдо податку на додану вартість з внутрішніх та імпортних операцій з врахуванням експортного бюджетного відшкодування(питома вага 42,2% );

- податок на прибуток підприємств(питома вага 18,1%);

- акцизний збір з вироблених в Україні товарів (питома вага 4,8% ), а також сума власних надходжень бюджетних установ та неподаткових надходжень з питомою вагою 23,5%.

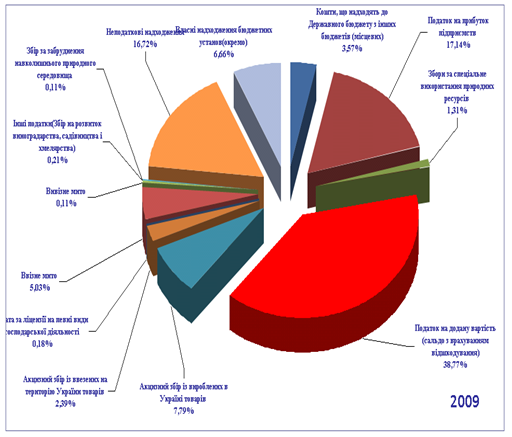

Рис. 2.2. Структура доходної частини Державного бюджету України у 2009 році [7]

Як показує аналіз структури доходної частини Державного бюджету України у 2009 році, наведеної на рис. 2.2, основними податковими джерелами дохідної частини Державного бюджету України є:

- сумарне сальдо податку на додану вартість з внутрішніх та імпортних операцій з врахуванням експортного бюджетного відшкодування(питома вага 38,8% );

- податок на прибуток підприємств(питома вага 17,1%);

- акцизний збір з вироблених в Україні товарів (питома вага 7,8% ), а також сума власних надходжень бюджетних установ та неподаткових надходжень з питомою вагою 23,4%.

Рис. 2.3. Структура доходної частини Державного бюджету України у 2010 році [6]

Як показує аналіз структури доходної частини Державного бюджету України у 2010 році, наведеної на рис. 2.3, основними податковими джерелами дохідної частини Державного бюджету України є:

- сумарне сальдо податку на додану вартість з внутрішніх та імпортних операцій з врахуванням експортного бюджетного відшкодування(питома вага 40,2% );

- податок на прибуток підприємств(питома вага 15,0%);

- акцизний збір з вироблених в Україні товарів (питома вага 9,5% ), а також сума власних надходжень бюджетних установ та неподаткових надходжень з питомою вагою 25,9%.