3.6. Методи державного регулювання зед.

Найбільш поширеною є класифікація методів регулювання ЗЕД відповідно до Генеральної угоди щодо тарифів і торгівлі (ГАТТ) та її правонаступник - Світової організації торгівлі (СОТ).

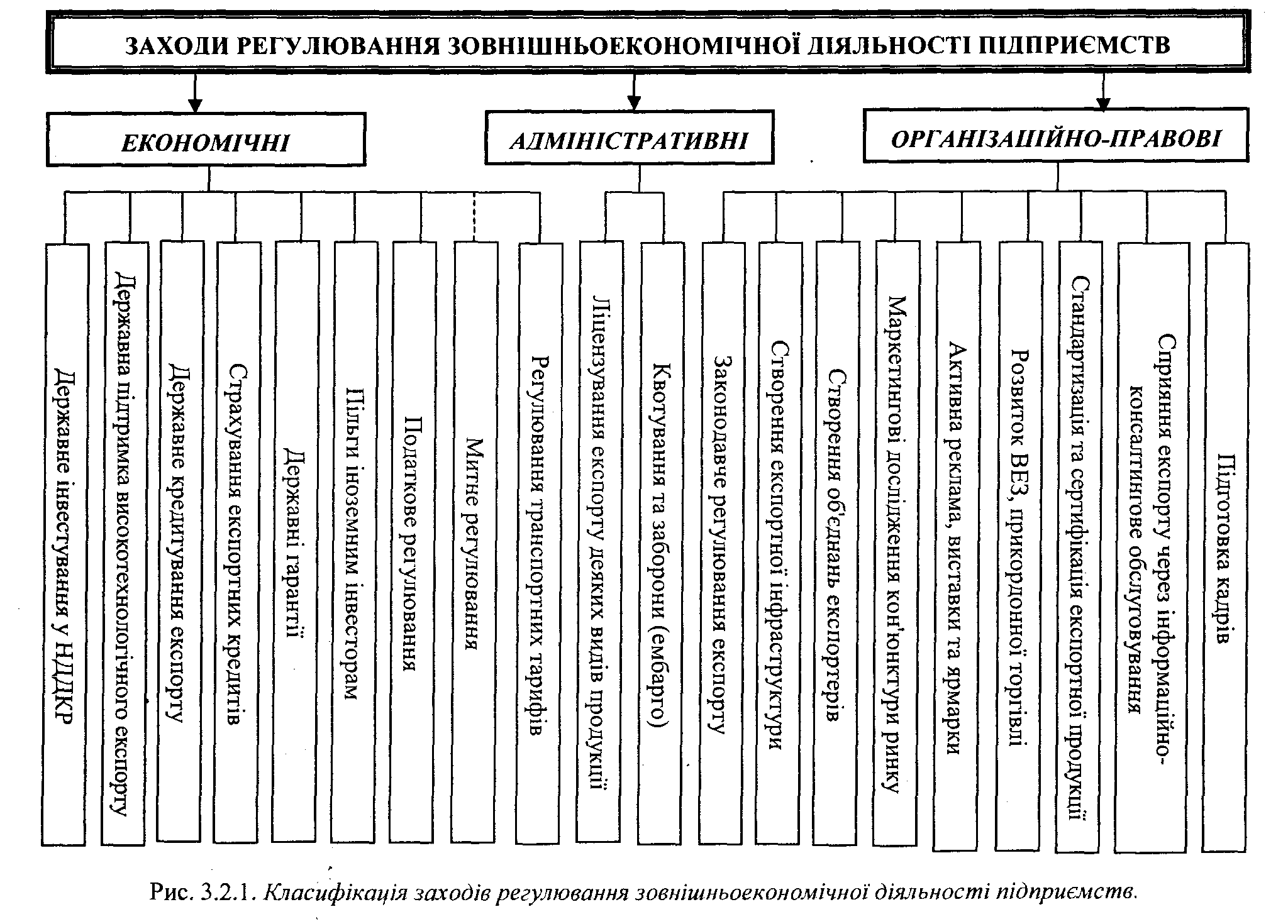

Методи державного регулювання ЗЕД:

1) за спрямованістю дій на економічні процеси:

протекціоністські заходи спрямовані на захист внутрішнього ринку від іноземної конкуренції.

лібералізаційні заходи спрямовані на усунення обмежень у зовнішній торгівлі, що призводить до зростання конкуренції з боку іноземних компаній.

2) за характером впливу на економічні процеси:

- економічні та адміністративні. Різниця між економічними та адміністративними методами полягає у специфіці впливу цих методів на зовнішньоторговельні відносини: при застосуванні економічних методів їхній вплив виражається опосередковано через ринкові відносини, а при адміністративних методах - вплив має безпосередній характер і відбувається шляхом встановлення обмежень та заборон адміністративного характеру.

- тарифні та нетарифні. Цей підхід є більш поширеним у світовій практиці і він ґрунтується на класифікації ГАТТ (ст. ХІ), згідно з якою до тарифних інструментів відносять виключно мито, яке визначається на основі митного тарифу (а також деяких інших податків та митних зборів), а до нетарифних методів належать усі інші інструменти державного впливу на зовнішньоторговельні відносини.

В українському законодавстві немає визначення нетарифних заходів регулювання, хоча сам цей термін вживається у багатьох нормативно-правових актах.

Рисунок. Класифікація заходів регулювання ЗЕД підприємств

3.7 ПРАВОВЕ РЕГУЛЮВАННЯ ЗЕД.

Нормативно-правова база державного регулювання зовнішньої торгівлі в Україні:

- Конституція України;

- національні закони та підзаконні акти загального та спеціального характеру,

- акти міжнародного права, ратифіковані Україною.

1. Нормативно-правові акти загального характеру

Конституція України виступає провідним нормативно-правовим джерелом регулювання будь-якого виду суспільних відносин, у т.ч. зовнішньої торгівлі:

- ст. 9 щодо укладання та чинності міжнародних договорів,

- ст. 26 щодо правового статусу іноземців та осіб без громадянства,

- ст. 42 щодо здійснення підприємницької діяльності, захисту конкуренції та захисту прав споживачів, дотримання якості та безпеки усіх видів товарів тощо.

- визначає повноваження органів (осіб) законодавчої та виконавчої влади:

до повноважень Верховної Ради України належить (ст.85) прийняття законів (п.3); визначення засад внутрішньої і зовнішньої політики (п.5); затвердження рішень про надання Україною позик і економічної допомоги іноземним державам та міжнародним організаціям, а також про одержання Україною від іноземних держав, банків і міжнародних фінансових організацій позик, не передбачених Державним бюджетом України, здійснення контролю за їх використанням (п.14); надання у встановлений законом строк згоди на обов'язковість міжнародних договорів України та денонсація міжнародних договорів України (п.32);

Голова ВР України (ст.88) представляє ВР України у зносинах з іншими органами державної влади України та органами влади інших держав (п.4);

Президент України (ст. 106) представляє державу в міжнародних відносинах, здійснює керівництво зовнішньополітичною діяльністю держави, веде переговори та укладає міжнародні договори України (п.3);

Кабінет Міністрів України (ст. 116) забезпечує державний суверенітет і економічну самостійність України, здійснення внутрішньої і зовнішньої політики держави, виконання Конституції і законів України, актів (п.1); організовує і забезпечує здійснення зовнішньоекономічної діяльності України, митної справи (п.8).

- визначає сфери діяльності (статуси, процедури тощо), які визначаються виключно законами України: (ст. 92) засади зовнішніх зносин, зовнішньоекономічної діяльності, митної справи (п.9); виключно законами України встановлюються статус національної валюти, а також статус іноземних валют на території України; порядок утворення і погашення державного внутрішнього і зовнішнього боргу; порядок випуску та обігу державних цінних паперів, їх види і типи (п.1); порядок утворення і функціонування вільних та інших спеціальних зон, що мають економічний чи міграційний режим, відмінний від загального (п.8).

Нормативно-правові акти загального характеру, які регулюють ЗЕД - Господарський кодекс України, Цивільний кодекс України, Цивільний процесуальний кодекс України, Податковий Кодекс України тощо.

Господарський кодекс України: гл. 37 "Загальні положення" Розд. 7 "Зовнішньоекономічна діяльність" присвячено визначенню поняття зовнішньоекономічної діяльності, її принципів, суб'єктів, видів зовнішньоекономічної діяльності та зовнішньоекономічних операцій, загальних засад зовнішньоекономічного регулювання, митного регулювання квотування, ліцензування, укладання та реєстрації зовнішньоекономічних договорів (контрактів), оподаткування зовнішньоекономічних операцій тощо.

Податковий кодекс України: встановлено, що "правила оподаткування товарів або послуг, що переміщуються через митний кордон України, визначаються цим Кодексом, крім оподаткування ввізним (імпортним) митом або вивізним (експортним) митом, які встановлюються Митним кодексом України та іншими законами з питань митної справи" ст. 1 (п. 1.1).

Деталізується обкладання експорту та імпорту товарів окремими видами податків. Ст. 185 визначає, що до операцій, які обкладаються податком на додану вартість, належать, зокрема, ввезення товарів (супутніх послуг) на митну територію України в митному режимі імпорту або реімпорту та вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту. Ст. 206 визначає особливості оподаткування податком на додану вартість товарів при їх переміщенні через митний кордон України, тобто при експорті або імпорті.

Ст. 213 відносить до числа об'єктів оподаткування акцизним податком підакцизні товари, ввезені на митну територію України з-за кордону, ст. 218 встановлює порядок обчислення акцизного податку з підакцизних товарів, які ввозяться на митну територію України.

2. ЗУ "Про ЗЕД" як основний нормативно-правовий АКТ СПЕЦІАЛЬНОГО ХАРАКТЕРУ

Основою регулювання діяльності підприємств України на зовнішніх ринках є Закон "Про зовнішньоекономічну діяльність", що базується на Конституції (Основному Законі) України, Декларації про державний суверенітет України, Законі України "Про економічну самостійність Української РСР" та загальновизнаних міжнародних норм і правил.

3. Інші закони України - регулююча роль у відповідних сферах :

"Про захист іноземних інвестицій в Україні";

"Про чинність міжнародних договорів на території України";

«Про порядок здійснення розрахунків в іноземній валюті»;

«Про регулювання товарообмінних (бартерних) операцій в галузі ЗЕД»;

Указ Президента «Про застосування Міжнародних правил інтерпретації комерційних термінів», зі змінами і доповненнями та ін.