10.4. Страхование профессиональной ответственности аудиторов

Страхование профессиональной ответственности осуществляется для обеспечения гарантированной страховой защиты аудиторов и аудиторских фирм, которые выполняют свои профессиональные обязанности, оказывая третьим лицам в случае причинения им ущерба соответствующие услуги, за которые они несут юридическую ответственность в соответствии с действующим Гражданским кодексом Украины.

Главная особенность страхования профессиональной ответственности состоит в том, что объектом страхования являются имущественные интересы страхователя, связанные с ответственностью за ущерб, причиненный третьим лицам вследствие ошибки или небрежности, допущенной при выполнении профессиональных обязанностей.

Риск ответственности за ущерб, причиненный при выполнении профессиональных обязанностей преднамеренно, не охватывается соглашением о страховании, В связи с этим важное значение имеют установление факта и обстоятельств возникновения имущественной ответственности страхователя или застрахованного лица за причинение ущерба третьим лицам, а также определение его размера.

В отличие от страхования имущества или личного страхования при страховании профессиональной ответственности, в частности аудиторов, наступление страхового случая зависит не от внешних факторов (стихии, природно-климатических явлений, действия третьих лиц), а от квалификации специалиста, занимающегося аудиторской деятельностью.

Как правило, факт наступления страхового случая при страховании профессиональной ответственности определяется после вступления в силу решения суда (народного или арбитражного), определяющего имущественную ответственность страхователя за причинение материального ущерба клиенту и его размер.

Страховым случаем может признаваться также факт установления ответственности страхователя за причинение ущерба третьим ли. .м до досудового урегулирования претензий, но при услов я наличия неопровержимых доказательств нанесения ущерба страхователем. При этом признание обоснованности возникновения ответственности страхователя и размера ущерба, который должен быть возмещен, производится при участии страховщика или его представителя - страхового агента или страхового брокера.

Необходимость заключения договора на страхование профессиональной ответственности аудитора обусловлена тем, что, во-первых, никто не застрахован от ошибок и небрежности при осуществлении профессиональных обязанностей, а убытки, причиненные такими ошибками, подлежат обязательному возмещению. Размер же убытков может быть довольно значительным. Для физического лица, профессиональная ответственность которого не застрахована, это может означать потерю всего собственного имущества. Во-вторых, многие клиенты, прежде чем воспользоваться услугами аудитора, хотят знать, как и за счет каких средств будет возмещен убыток в случае ненадлежащего исполнения последними своих профессиональных обязанностей. Известно, что фирмы, занимающиеся аудиторской деятельностью не имеют установленных законом резервных фондов и других источников средств, которые позволяли бы компенсировать причиненный убыток.

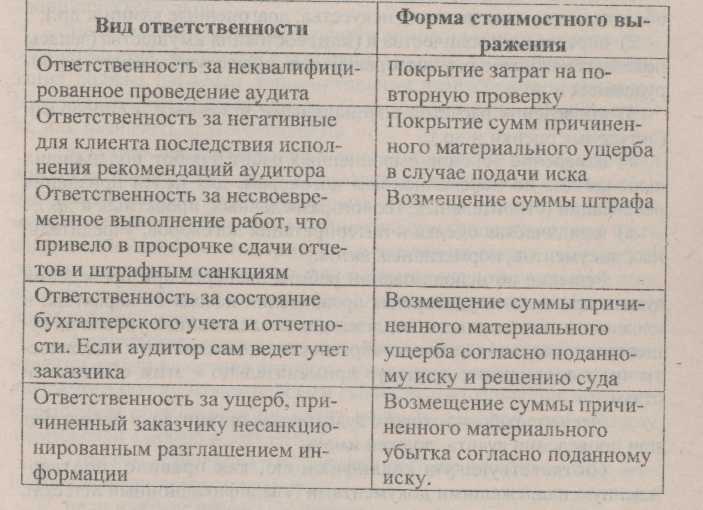

Исходя их вышеизложенного, виды профессиональной ответственности аудитора и формы стоимостного выражения причиненного ущерба клиента можно представить следующим образом (таблица 10.1).