10.3. Учет и контроль труда аудитора

Затраты труда аудитора определяют, исходя из затрат его времени и ставки стоимости часа рабочего времени. Таким образом, основой учета и контроля затрат труда аудитора являются учет и контроль затрат его времени на проверку. Такой учет и контроль осуществляются самим аудитором, заместителем директора (менеджером), директором (старшим менеджером).

Труд аудитора можно разделить н а два вида - труд на клиента и другие виды работ.

Под трудом на клиента подразумевают собственно аудит и сопутствующие аудиту работы (различного рода услуги).

Время работы на клиента включается в стоимость услуг аудиторской фирмы, которые потом оплачиваются им.

Другие виды работ - это офисная и административная работа, изучение нормативных документов (инструкций, стандартов норм и т д) - относят на затраты аудиторской фирмы. Их также необходимо учитывать и контролировать.

Учет и контроль затрат времени осуществляются в разрезе указанных видов работ аудита, сопутствующих ему работ и т. д.

Качественно выполненный аудит - это работа, осуществленная в соответствии с официальными национальными нормативами аудита, требованиями, изложенными в законах, указах, а также в профессиональных нормативах отдельной аудиторской фирмы в целом и индивидуальных нормативах.

Аудит — это сложный технологический процесс и его осуществляют, как правило, несколько работников аудиторской фирмы. Прежде всего, это аудитор с полной ответственностью, который имеет сертификат на проведение аудита и помощников-ассистентов.

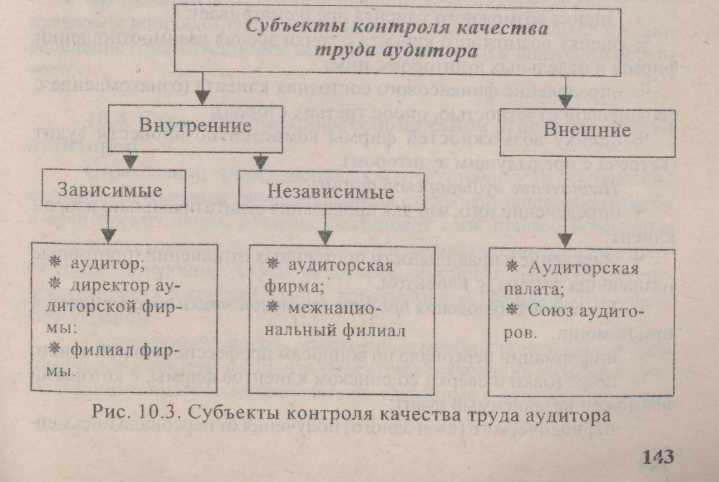

Отсюда субъектом контроля качества аудита будет, во-первых, аудитор, контролирующий качество работы помощников. А, во-вторых, контроль качества работы самого аудитора. Такой контроль может осуществлять директор или заместитель директора аудиторской фирмы. И первый, и второй вид контроля - это зависимый контроль. В-третьих, может проводиться независимый контроль качества аудита, осуществленный другим назначенным аудитором-партнером, который не связан с клиентом по данному аудиту (проверке).

Все три указанные субъекта контроля качества аудита - это внутренний контроль (внутри аудиторской фирмы).

Может иметь место и внешний контроль ~ со стороны Союза аудиторов Украины или по их поручению (просьбе) другой аудиторской фирмы.

Обобщенная классификация субъектов контроля аудитора (аудиторской фирмы) представлена на рис. 10.3.

За работой ассистентов (отдельных подчиненных аудиторов) могут осуществляться следующие виды контроля:

предварительный - когда распределяется работа и выдается программа действий;

текущий - в процессе проведения аудита и руководства помощниками (подчиненными) аудитора;

последующий - изучение и анализ выполненной помощником работы как по существу, так и по оформлению результатов.

По аудиту а целом и каждому объекту в частности аудиторская фирма разрабатывает в соответствии с нормативами аудита по контролю качества работы аудитора отдельные процедуры контроля качества аудита, утверждает и в письменной форме доводит до сведения проверяемых лиц.

Отдельными объектами предмета контроля качества аудита

являются:

оценка возможного клиента;

назначение аудиторской фирмы и аудитора;

профессиональная этика;

знания и компетентность;

программа и планирование аудита;

выполнение программы действий аудитора;

реализация результатов аудита.

Рассмотрим основные процедуры контроля качества аудита по указанным выше объектам.

Оценка возможного клиента предусматривает:

оценку возможного клиента с точки зрения взаимоотношений фирмы и отдельных аудиторов с ним;

определение финансового состояния клиента (ознакомление с финансовой отчетностью, опрос третьих сторон);

оценку возможностей фирмы компетентно провести аудит (встреча с предыдущим аудитором).

Назначение аудиторской фирмы:

определение того, что для проведения аудита правильно избран клиент;

убеждение в правильности постоянных отношений (повторные назначения фирмы) с клиентом.

Контроль соблюдения профессиональной этики обеспечивается при помощи:

информации персонала по вопросам профессиональной этики;

подготовки и сверки со списком клиентов фирмы, с которыми возможен независимый аудит;

периодического (ежегодного) получения от персонала письменной информации о том, что они ознакомлены с решениями о независимости в целом и запрещенных отношений с клиентом не было;

- периодического изучения взаимоотношений фирмы с клиентом, которые могли бы ослабить независимость фирмы.

Контроль знаний и компетентности персонала осуществляется за счет:

выполнения программы найма работников аудиторской фирмы (определение путей найма; налаживание взаимоотношений с практическими работниками и вузами; информирование потенциальных работников о деятельности аудиторской фирмы, ее требования, задачи; оценка занятости, периодический анализ результатов найма и т.д.);

определения квалификации и разработки инструкций для оценки компетенции работников фирмы (характеристикаработника- интеллигентность, честность и др.; достижения и опыт - уровень вузовской подготовки, опыт работы, личные интересы и т.д.; получение информации о работнике - интервью, записи, личные ссылки: профессиональное обучение и переподготовка кадров - определение ответственного за определенный участок раб; ы и составление программы обучения и переподготовки; использование работников на различных участках аудита);

работа с опытным персоналом; стимулирование участия в профессиональных организациях; нормативно-правовое обеспечение аудиторской фирмы (международные и национальные нормативы по аудиту и бухгалтерскому учету);

научно-методическое обеспечение аудита; консультации - по правовым вопросам, экономико-техническим проблемам и т.д.; определение ответственности за принятие решений о движении персонала.