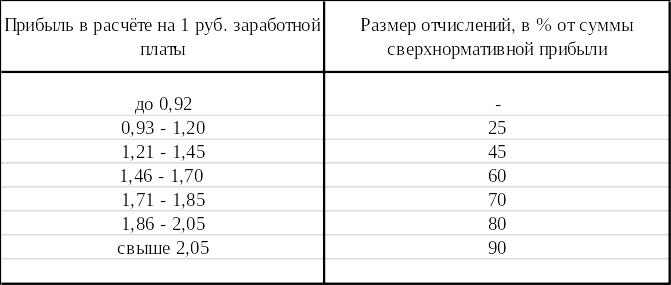

Размер отчислений от сверхнормативной прибыли кооперативов объединения

Данный фонд используется для выделения дотаций планово-убыточным и низкорентабельным кооперативам, деятельность которых в объединении признана необходимой, а также для возмещения непредвиденных затрат, возникающих не по вине работников отдельных кооперативов.

Кроме отчислений в вышеперечисленные фонды ВХК проводят необходимые платежи и отчисления, установленные законодательством РФ (в Пенсионный фонд, фонд медицинского и социального страхования, фонд занятости населения).

Для компенсации затрат на организацию производства и управление объединением все внутрихозяйственные кооперативы проводят отчисления по установленному проценту (в данном примере – 19%) от суммы затрат (без стоимости семян, кормов, сырья). Эти отчисления включаются в себестоимость продукции (товаров, услуг).

3.5. Обосновывается смета затрат ВХК (с учётом вышеперечисленных отчислений) на содержание животных и определяются предлагаемые цены на их продукцию. Для этого выполняется расчёт (табл.21) в следующем порядке:

Уточняется объём продукции скотоводства, который может предложить ВХК для реализации (соответствует расчётам задания 2).

Обосновываются материально-денежные затраты на производство продукции скотоводства. При этом материальные услуги и ресурсы, необходимые для содержания животных (их размер обоснован при выполнении задания 3), следует оценивать не по плановым, а по реализационным ценам (Приложение 4), предлагаемым другими внутрихозяйственными кооперативами и службами данного объединения (растениеводческими, снабженческо-сбытовым, автотранспортным и др.).

Так, прямые затраты по ВХК №1 составят 5575,5 тыс.руб., по ВХК №2 соответственно __________ руб.

Определяется плановый размер отчислений на социальные нужды. По ВХК №1 они будут равны 97,6 тыс.руб. (313,8 тыс.руб. х 31,1% : 100%), а по ВХК №2 - ________________________________________________________

Рассчитывается общая сумма материально-денежных затрат с отчислениями на социальные нужды.

Обосновывается сумма отчислений на организацию производства и управление объединением. Так, для ВХК №1 она составит 223,3 тыс.руб. [(5673,1 тыс.руб. – 4498,0 тыс.руб.) х 19% : 100%], для ВХК №2 _________ ___________________________________________________________________

Обосновывается размер отчислений в централизованные фонды объединения в соответствии с принятым порядком их формирования.

- Отчисления в фонд дивидендов ВХК №1, в распоряжении которого находятся животные и основные средства производства общей стоимостью 5772,6 тыс.руб. (402 гол. х 6,3 тыс.руб. + 3240 тыс.руб.) должны составить 288,6 тыс.руб. (5772,6 тыс.руб. х 5% :100%). ВХК №2 в данный фонд должен перечислить: __________________________________________________

- Сумма отчислений в централизованный фонд развития производства установлена в размере 8% от стоимости основных средств. По ВХК №1 она составит 259,2 тыс.руб. (3240 тыс.руб. х 8% : 100%), по ВХК №2 ____________________________________________________________

- Размер годовых отчислений ВХК №1 в фонд компенсации невозмещаемых затрат по объектам соцкультбыта будет равен 23,5 тыс.руб. (313,8 тыс.руб. х 7,5% : 100%), а отчисления ВХК №2 - _____________________________________ _________________________________________________________________ Таким образом, общая годовая сумма плановых отчислений в фонды объединения ВХК №1 составит 571,3 тыс.руб. (288,6 тыс.руб. + 259,2 тыс.руб. + 23,5 тыс.руб.), по ВХК №2 - ______________________________________________________ _________________________________________________________________

Устанавливается нормативная прибыль, которая также включается в предлагаемую цену реализации продукции молочного скотоводства. При этом можно исходить из фактической (или плановой) прибыли, полученной в целом по хозяйству. Так, если в прошлом году в целом по хозяйству было получено 2350 тыс.руб. прибыли при фактическом фонде оплаты труда всех работников 2554 тыс.руб., то в расчёте на 1 руб. оплаты труда приходилось 0,92 руб. прибыли. Исходя из этого нормативная прибыль, достаточно реальная для большинства внутрихозяйственных кооперативов, может быть принята на уровне 0,92 руб. в расчёте на 1 руб. планового фонда заработной платы их работников. Так, для ВХК №1 общая сумма нормативной прибыли должна составить 288,0 тыс.руб. (313,8 тыс.руб. х 0,92), для ВХК №2:___________________________________________________________

Рассчитывается общая годовая сумма затрат с отчислениями и нормативной прибылью. По ВХК №1 она составит 6755,7 тыс.руб. (5673,1 тыс.руб. + 223,3 тыс.руб. + 571,3 тыс.руб. + 288,0 тыс.руб.), по ВХК №2 - _______________ ______________________________________________________________

Проводится распределение общей суммы затрат с отчислениями и нормативной прибылью на основную, сопряжённую и побочную продукцию молочного скотоводства. При этом можно воспользоваться следующим методическим подходом. Поскольку затраты на навоз по ранее выполненным подсчётам составляют 4,3% от общей суммы прямых затрат (табл.18), то правомерно на побочную продукцию из 6755,7 тыс.руб. отнести 290,5 тыс.руб. (6755,7 тыс.руб. х 4,3% : 100%). Оставшуюся сумму распределяют на молоко – 90% и приплод – 10%, что составит соответственно 5818,7 тыс.руб. и 646,5 тыс.руб. Для ВХК №2 выполняется аналогичный расчёт: _____________ ___________________________________________________________________

Таблица 21