Расчёт валового дохода и норм отчислений на оплату труда в подрядных коллективах молочного скотоводства

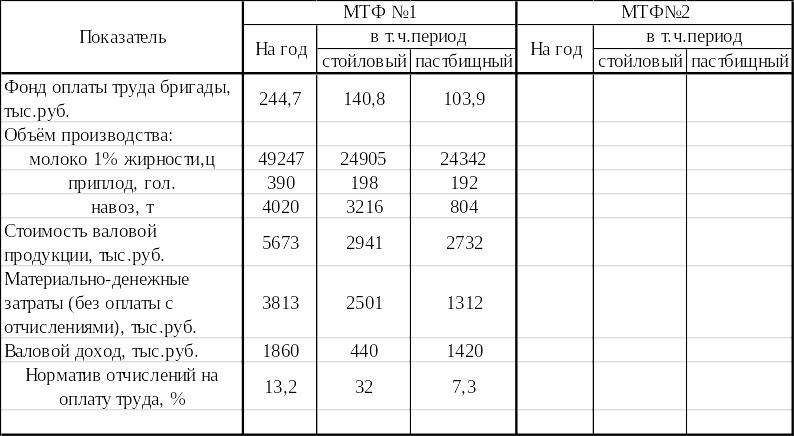

Рассчитывается плановая сумма валового дохода путем вычитания из стоимости валовой продукции материально-денежных затрат (без оплаты труда с отчислениями). Так, по коллективу МТФ №1 валовой доход составит 1860 тыс.руб. (5673 тыс.руб. – 3813 тыс.руб.), по МТФ №2 соответственно ___ ___________________________________________________________________

Устанавливается норматив отчислений на оплату труда работников по вышеприведенной формуле. Так, по МТФ он составит в среднем на год 13,2%, при этом в стойловый период он равен 32%, в пастбищный – 7,3%.

Обоснованные нормативы используются в течение года для определения коллективного заработка. Например, в январе на МТФ было произведено 1050 ц молока жирностью 3,6%, получено 26 телят и 460 тонн навоза при материально-денежных затратах 305 тыс. руб. В этом случае коллективный заработок за месяц составит:

-Стоимость валовой продукции:

-молоко (100 руб. х 1050 ц х 3,6) – 378,0 тыс.руб.

-приплод (1300 руб. х 26 гол.) – 33,8 тыс.руб.

-навоз (60 руб. х 460 т) – 27,6 тыс.руб.

Всего стоимость валовой продукции составит 439,4 тыс. руб.

-Валовой доход (439,4 тыс. руб. – 305,0 тыс. руб.) – 134,4 тыс. руб.

-Коллективный заработок (134,4 тыс.руб. х 6,7 % : 100%) – 43,0 тыс.руб.

1.6. Обосновывается порядок распределения коллективного заработка между работниками подрядного коллектива

Порядок распределения коллективного заработка между работниками подрядного коллектива устанавливается советом бригады и принимается на собрании работников подрядного коллектива. Наиболее предпочтительным является распределение общего заработка по коэффициентам трудового участия (КТУ), которые отражают индивидуальный вклад каждого работника в совместные результаты труда. Для этого каждому члену бригады устанавливается базовый КТУ. Обычно базовый КТУ рассчитывают по соотношению дневных тарифных ставок (табл.9,10). При этом КТУ основных доярок приравнивают к 1,0, а по работникам остальных профессий проводится расчет базовых КТУ. Так, для подменных доярок МТФ №1 базовый КТУ составит 1,1 (21,52 руб. : 19,56 руб.), для скотников – 0,86 (16,74 руб. : 19,56 руб.) и т.д.

Для работников, у которых фактически обслуживаемое поголовье постоянно выше (ниже) нормативного показателя, базовые КТУ повышаются (понижаются) на определенную величину. Например, на МТФ №1 за отдельными доярками основного стада закреплено по 40 коров при норме 35 голов. Для этих доярок базовый КТУ должен составить 1,14 (40 гол. : 35 гол.). У скотников, фактическая численность которых составляет 7 человек (при норме 8 человек) базовый КТУ 0,86 должен быть увеличен на 0,12 (0,86 : 7 чел.) и составить 0,98.

Оценка текущей работы каждого члена подрядного коллектива осуществляется с помощью корректировки базовых КТУ по специально разработанному и принятому подрядным коллективом перечню повышающих и понижающих показателей. Среди них могут быть: производительность труда, продуктивность животных, сохранность приплода, соблюдение трудовой и технологической дисциплины и др. С их помощью ежедневно оценивается работа каждого члена подрядного коллектива и отражается в специальном табеле учета КТУ. В конце месяца по каждому работнику определяется сумма КТУ и подводятся итоги в целом по бригаде. Например, в январе общая сумма КТУ по бригаде МТФ составила 832,5, тогда оплата 1 КТУ будет равна 25,26 руб. (21025 руб. : 832,5) – при оплате по коллективным расценкам за единицу продукции или 51,65 руб. (43000 руб. : 832,5) – при оплате труда от валового дохода. Индивидуальный заработок по каждому работнику находится умножением количества их КТУ на оплату одного КТУ. Кроме того, работникам подрядных коллективов сохраняются индивидуальные доплаты за квалификацию, за стаж работы в хозяйстве.

1.7. Составляется договор между администрацией хозяйства и коллективом молочно-товарной фермы, где отражаются основные результаты выполненных расчетов по обоснованию организации бригадного подряда.