Расчёт годовой арендной платы по молочно-товарной ферме

Уточняется плановый (нормативный) объём производства основной, сопряжённой и побочной продукции скотоводства.

Устанавливаются возможные (плановые) цены реализации продукции. В рассматриваемом хозяйстве для молочно-товарных ферм они приняты на уровне средних цен реализации, сложившихся в прошлом году.

Рассчитывается возможная (плановая) выручка от реализации продукции скотоводства умножением соответствующей цены на количество.

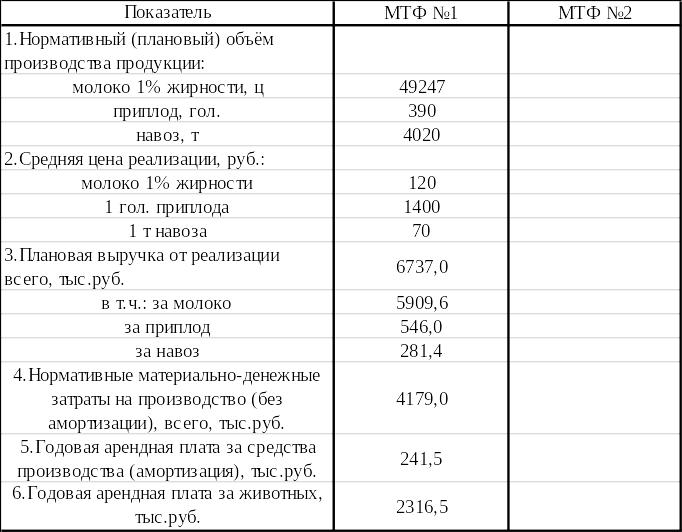

Устанавливается на основании данных табл.15 общая сумма нормативных материально-денежных затрат на содержание коров (без отчислений на амортизацию основных средств производства). Так, на МТФ №1 она составит 4175 тыс.руб. (4420,5 тыс.руб. – 241,5 тыс.руб.), на МТФ №2 :____________________________________________________________

Проставляется годовая арендная плата за основные средства производства. Её размер в рассматриваемом примере принимается на уровне амортизации на полное восстановление.

Рассчитывается арендная плата за животных. Для этого из суммы денежной выручки вычитаются материально-денежные затраты и арендная плата за основные средства производства. Так, для работников МТФ №1 годовая арендная плата составит:

- 241,5 тыс.руб. – за основные средства производства,

-2316,5 тыс.руб. (6737,0 тыс.руб. – 4179,0 тыс.руб. – 241,5 тыс.руб.) – за животных, что в расчёте на 1 среднегодовую корову составит 5,76 тыс.руб. (2316,5 тыс.руб. : 402 гол). Арендная плата по бригаде МТФ №2 рассчитывается аналогичным образом: ____________________________ ________________________________________________________________________________________________________________________________

Определяется порядок взаимоотношений арендного коллектива с администрацией и другими подразделениями хозяйства. Экономические отношения арендаторов с администрацией хозяйства осуществляются на принципах купли-продажи. При этом материальные ресурсы (корма, ветмедикаменты и др.) и услуги других подразделений (автопарк, ремонтная мастерская, электрохозяйство и др.) оцениваются по планово-учётным ценам. Продукция арендного коллектива оценивается по внутрихозяйственным расчётным ценам или по сложившимся ценам реализации (при фиксированной арендной плате). Продукция, произведённая сверх установленного объёма, используется по усмотрению арендного коллектива.

По мере реализации продукции арендный коллектив возмещает материальные затраты на производство, осуществляет арендные платежи, а оставшуюся сумму, представляющую собой хозрасчётный доход, использует на оплату труда работников.

Порядок взаимоотношений арендного коллектива с администрацией отражается в договоре.

3.Обоснование организации внутрихозяйственного производственного кооператива

Данная форма хозяйствования предполагает значительно большую организационно-экономическую самостоятельность и ответственность коллектива работников внутрихозяйственных подразделений. При обосновании организации производственных кооперативов возможны различные варианты, один из которых представлен в данных методических указаниях.

Сущность внутрихозяйственных производственных кооперативов (ВХК), создаваемых, как правило, на основе имеющихся подразделений хозяйства, заключается в том, что его работники, располагающие необходимыми средствами производства, практически самостоятельно определяют производственную программу своей деятельности, распоряжаются произведённой продукцией и полученным доходом. Вместе с тем, их деятельность осуществляется в рамках объединения (ассоциации) кооперативов различных направлений, что позволяет им пользоваться услугами других производственных и вспомогательных кооперативов (автопарк, ремонтная мастерская, электроснабжение и др.). Очевидна экономическая целесообразность участия в таких объединениях фермерских (крестьянских) хозяйств.

Взаиморасчёты в объединениях за продукцию (работы, услуги) осуществляются по внутрихозяйственным ценам реализации, размер которых позволяет не только компенсировать нормативные материально-денежные затраты, но и обеспечивает получение нормативной прибыли. Произведенную продукцию в объёме заключённого договора кооперативы реализуют через снабженческо-сбытовой кооператив (службу) объединения, а сверхплановую – по свободно выбираемым каналам и ценам. Все внутрихозяйственные финансово-экономические отношения, осуществляются с помощью работников финансово-расчётного центра, где фиксируются расчётно-денежные операции каждого кооператива и службы объединения. Конечным, итоговым (целевым) показателем хозяйственной деятельности кооперативов является прибыль, которая используется по усмотрению коллектива. После формирования собственных фондов кооператива (создаются по решению коллектива работников) остаток прибыли используется, как правило, на потребление. Общий доход работников ВХК, размер которого не ограничен, складывается из оплаты труда (с индивидуальными доплатами), дивидендов на имущественный и земельный пай (которые переданы объединению) и приходящейся доли прибыли кооператива.

Для создания относительно равных экономических условий деятельности для всех внутрихозяйственных кооперативов (деятельность которых признана необходимой в рамках объединения) применяются внутрихозяйственные отчисления от сверхнормативной прибыли, а также используются другие рычаги.

Предварительным условием организации внутрихозяйственных кооперативов является обоснование размера земельной и имущественной доли каждого работника. Это позволяет им на добровольной основе стать членом ВХК с передачей своего имущественного и земельного пая в распоряжение объединения или самостоятельно заниматься производством сельскохозяйственно продукции, создав фермерское (крестьянское) хозяйство.

Обоснование организации внутрихозяйственного кооператива по производству продукции молочного скотоводства проводится в следующей последовательности:

3.1. Уточняется численный и профессиональный состав работников, изъявивших желание работать в данном кооперативе.

3.2. Исходя из фактического наличия животных и основных средств производства, ранее закреплённых за бригадой МТФ №1 (табл.3,4), выявляется соответствие сумме индивидуальных имущественных и земельных долей работников данного кооператива. При этом земельные и имущественные паи переводятся в единое денежное измерение. Основные средства производства и животные оцениваются по их балансовой стоимости (в условиях хозяйств стоимость коров составляет 6,3 тыс.руб.). При таком сопоставлении возможны три варианта:

а) наличие животных и средств производства кооператива превышает сумму индивидуальных паёв его работников. Это означает, что в распоряжении кооператива находится имущество пенсионеров или других работников объединения;

б) наличие животных и средств производства кооператива меньше суммы индивидуальных паёв его членов. В этом случае часть имущественных и земельных паёв работников данного кооператива находятся в распоряжении других подразделений объединения;

в) стоимость основных средств и животных ВХК соответствует сумме индивидуальных паёв его членов.

3.3. Обосновывается объём производства и предложения по реализации производства основной, сопряжённой и побочной продукции скотоводства (Задание 3). При этом виды и количество продукции, предлагаемой для реализации, согласуются с другими ВХК (снабженческо-сбытовым, кооперативом по выращиванию первотёлок, растениеводческими и т.д.), а также фермерскими хозяйствами, которые изъявили желание стать членами объединения.

3.4. Уточняются нормативы отчислений ВХК в централизованные фонды объединения, перечень которых определяется его правлением (в состав правления входят руководители всех подразделений и служб):

Фонд дивидендов. Отчисления в данный фонд проводится по установленной в объединении норме в процентах от стоимости имущества кооператива. В рассматриваемом примере размер таких отчислений составляет 5%. Денежная сумма, направляемая в фонд дивидендов, формируется из прибыли ВХК и в себестоимость продукции не включается. Этот фонд используется для выплаты дивидендов на индивидуальные и земельные паи работников, пенсионеров и других членов объединения по завершению календарного года. В формировании и использовании фонда дивидендов не участвуют фермерские (крестьянские) хозяйства.

Формирование и использование централизованного фонда дивидендов позволяет учесть различные варианты соответствия стоимости имеющегося в кооперативе имущества сумме индивидуальных паёв его работников (без какого-либо его перераспределения между подразделениями).

Фонд развития производства. Размер отчислений в этот фонд определяется правлением объединения (в рассматриваемом примере – 8% от балансовой стоимости основных средств производства) и используется на расширение производства наиболее выгодных видов продукции, строительство новых производственных объектов, освоение новых видов деятельности и др. Отчисления производятся из прибыли ВХК и не включают в себя стоимость продукции.

Фонд компенсации невозмещённых затрат по объектам соцкультбыта. Размер отчислений в данный фонд определяется с помощью дополнительного расчёта путём деления нормативных убытков по объектам соцкультбыта (находящихся на балансе объединения) на нормативный фонд заработной платы всех членов объединения. В рассматриваемом примере он составляет 7,5% от нормативного фонда оплаты труда. Данные отчисления осуществляются из прибыли и в себестоимость продукции не включаются.

Фонд отчислений от сверхнормативной прибыли. Формируется из отчислений только ВХК по итогам их работы за год из суммы сверхнормативной прибыли. Размер этих отчислений осуществляется по прогрессивно-возрастающим ставкам (табл.20), которые обосновываются экономической службой объединения и утверждаются его правлением.

Таблица 20