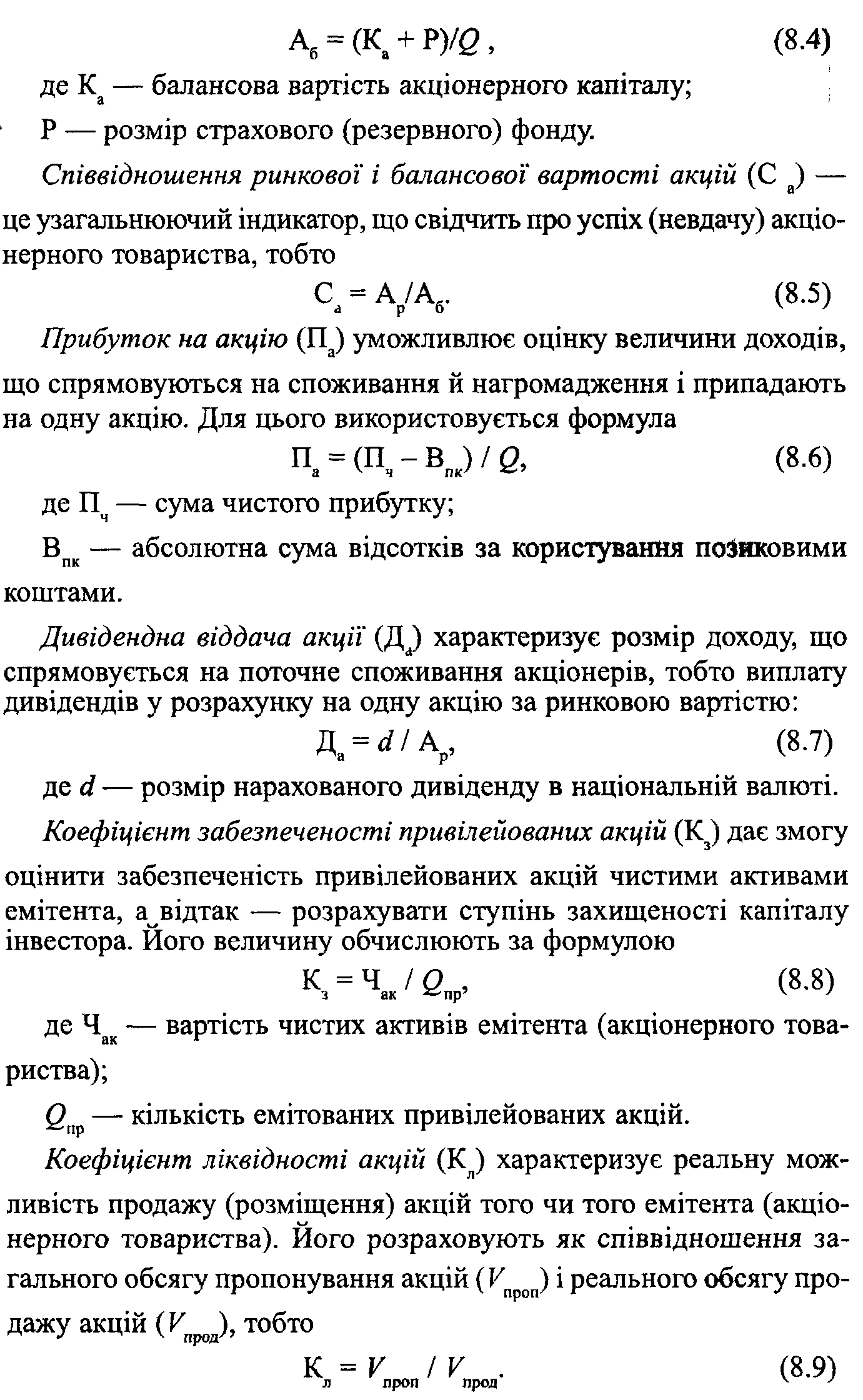

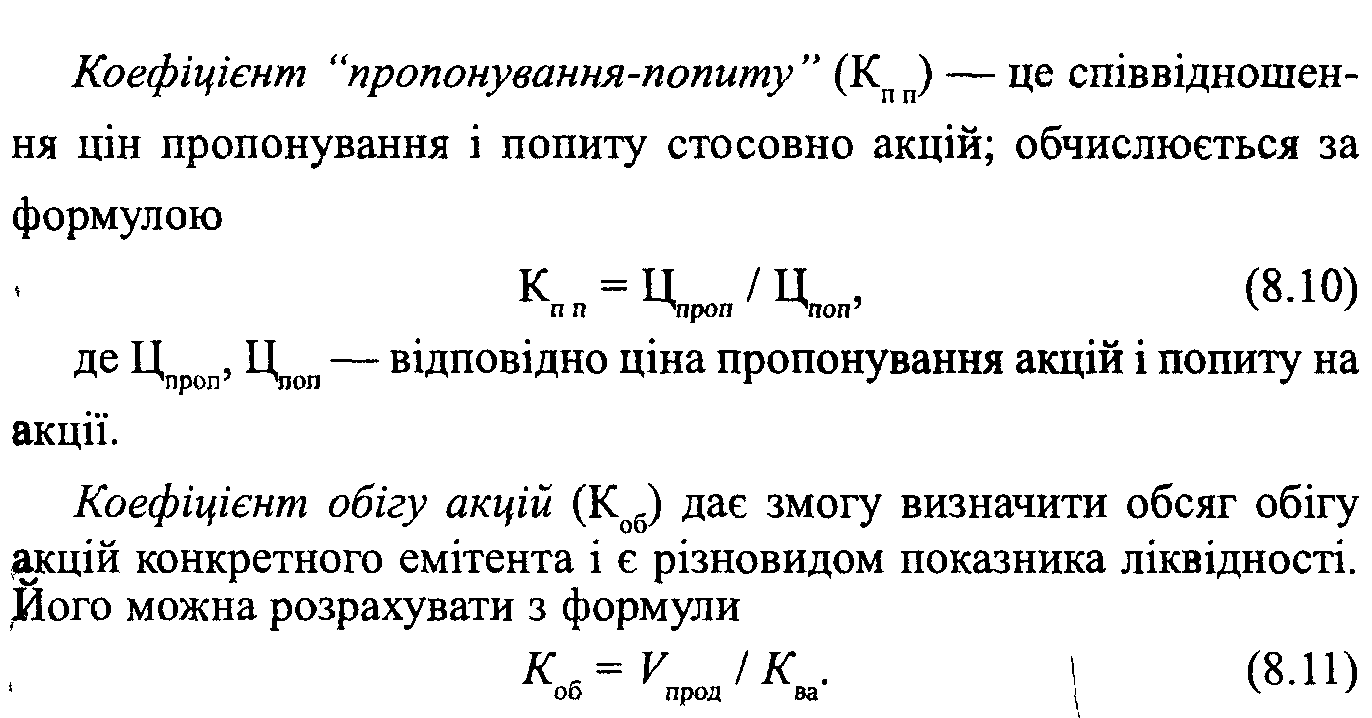

Ефективність інвестицій

абсолютна ефективність інвестицій:

перший (прямий) — коефіцієнт економічної ефективності (прибутковості) капітальних витрат Ер :

для окремих проектів або форм відтворення основних фондів діючих підприємств:

для підприємств (окремих цехів і виробничих об'єктів), що будуються

Період (строк) окупності капітальних вкладень (Тр = 1/Ер ).

Розрахункові значення коефіцієнтів Ер треба порівняти з нормативним коефіцієнтом Ен. Проект (варіант) капітальних вкладень визнають доцільним (ефективним) за умови, коли:

![]()

Показник зведених витрат Z

![]()

де Сі — поточні витрати (собівартість) за і-м проектом (варіантом);

Kt — капітальні вкладення за і-м проектом (варіантом).

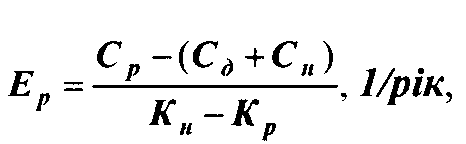

Якщо перед підприємством стоїть проблема вибору між будівництвом нового об'єкту і реконструкцією діючого, то її можна вирішити також за допомогою розрахункового коефіцієнта економічної ефективності капіталовкладень (Ер):

де Сд, Ср, Сн - відповідно собівартість річного обсягу продукції до реконструкції, після реконструкції діючого підприємства і на новому підприємстві, грн;

Кн, Кр- капітальні вкладення відповідно у нове будівництво і реконструкцію, грн.

Якщо Ер<=Ен, то ефективна реконструкція, якщо ж ЕР> Ен, то ефективним є нове будівництво.

Економічний ефект від прискореного введення в дію основних виробничих фондів і виробничих потужностей (Е приск) розраховується -

![]()

де Кф- вартість основних фондів, достроково введених в дію, грн;

Тнорм - нормативний (або плановий) строк будівництва, років,

Тфакт - фактичний строк будівництва, років.

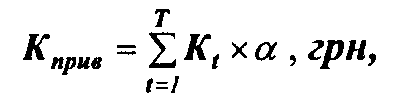

коефіцієнт приведення капітальних вкладень , який обчислюється за формулою

де Епр - норматив приведення різночасових витрат (ставка дисконту);

t - кількість років, що відділяють затрати і результати даного року від початку розрахункового.

Якщо капітальні вкладення мають місце до розрахункового року, то вони приводяться до нього шляхом множення на :

де Кt - капітальні витрати у t -ому році їх освоєння, грн;

Т- загальний термін освоєння капіталовкладень, років.

Якщо капіталовкладення здійснюють після розрахункового року, то вони приводяться до нього шляхом ділення на .

2. Метод чистого сучасного значення (npv - metoд)

Даний метод заснований на використовуванні поняття чистого сучасного значення вартості (Net Present Value):

де CFі — чистий грошовий потік; r — вартість капіталу, залученого для інвестиційного проекту.

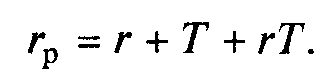

В загальному випадку, якщо r - номінальна норма прибутковості, а Т— темп інфляції, то rр — реальна процентна ставка прибутковості розраховується за допомогою формули

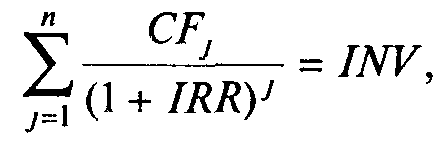

ВНУТРІШНЯ НОРМА ПРИБУТКОВОСТІ (IRR):

де CFj— вхідний грошовий потік в j-й період; INV — значення інвестиції.

Капіталізована вартість акцій (Ква) визначає ринкову вартість акцій акціонерного товариства, тобто

![]()

де Q — кількість емітованих акцій;

Ар — ринкова вартість однієї акції.

Балансова вартість однієї акції (Аб) є бухгалтерським підтвердженням забезпеченості кожної емітованої акції капіталом акціонерного товариства. Вона обчислюється за допомогою формули: