Тема 14 фінансово-економічні результати та інтегральна ефективність діяльності

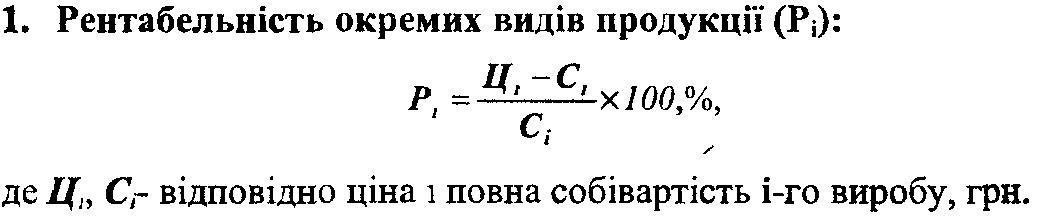

1. Прибуток від реалізації (Преал), який визначається як різниця між виручкою від реалізації продукції (без врахування податку на додану вартість і акцизного збору) та повною собівартістю продукції.

3. Прибуток від іншої реалізації включає в себе прибуток від реалізації продукції або послуг непромислових господарств, що перебувають на балансі підприємства, доходи від продажу товарно-матеріальних цінностей, які не брали участі у виробництві.

4. Позареалізаційний прибуток (збитки) включає прибуток від спільної діяльності підприємств, проценти по реалізації акцій, облігацій та інших цінних паперів, штрафи, що сплачуються іншими підприємствами за порушення договірних зобов'язань.

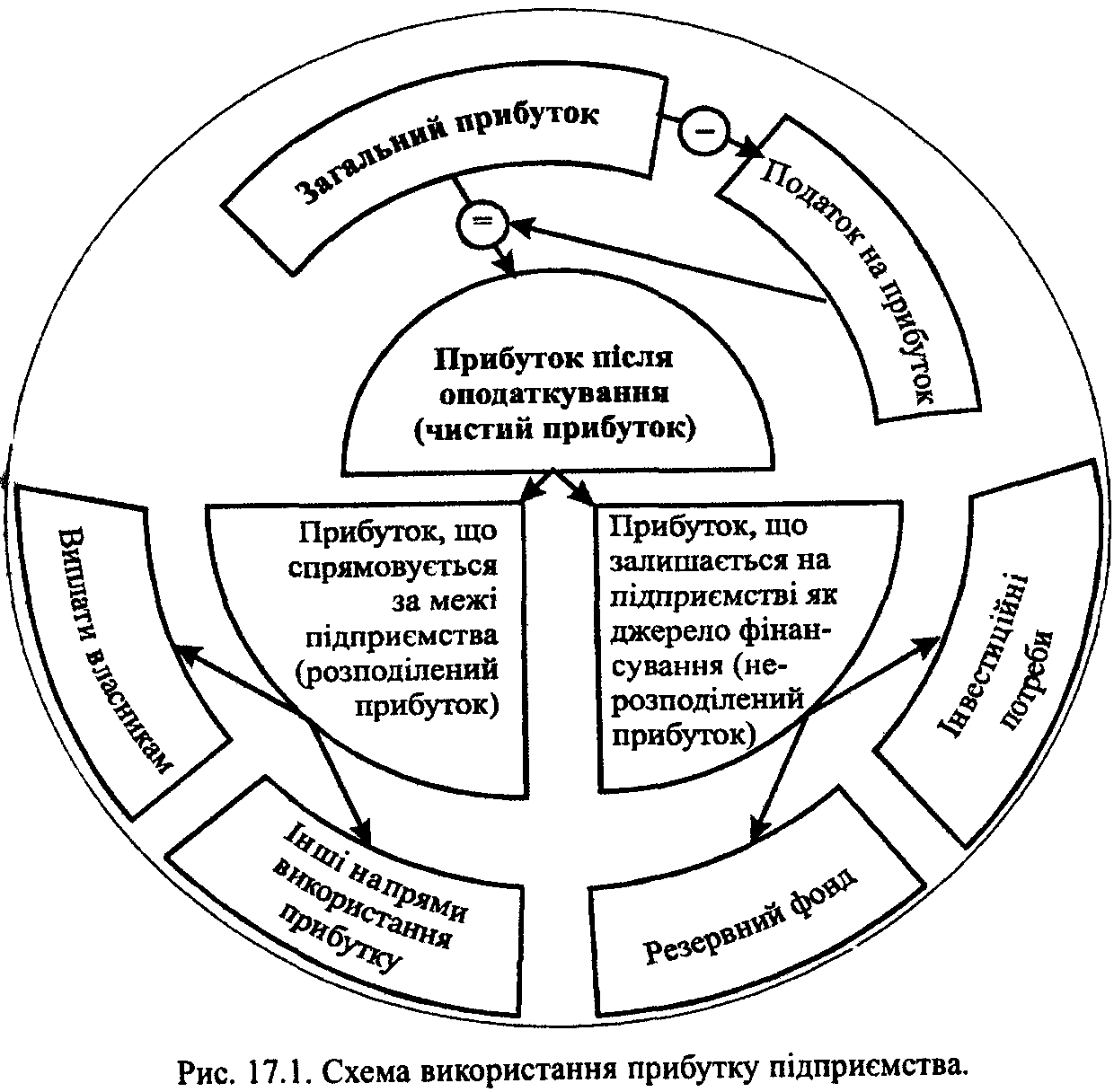

5. Чистий прибуток - це та частина прибутку, яка залишається у розпорядженні підприємства після сплати податку. Об'єктом оподаткування є балансовий прибуток платника, який оподатковується за ставками, затвердженими законодавством.

Аналіз схильності підприємства до банкрутства.

Двохфакторна модель (Z2):

Z2=-0,3877-1,0736*Кпл+0,579*qпк < 0

Кпл - коефіцієнт поточної ліквідності = Поточні активи = Ф.1.Р.260

Поточні зобов’язання Ф.1.Р.620

qпк - частка позикових коштів у = Ф.1.Р.: 480+620

величині пасиву балансу Ф.1.Р.640

Ймовірність банкрутства є дуже малою при будь-якому від'ємному значенні коефіцієнта Z, а великою — при Z> 1.

П’ятифакторна модель (Z5):

Z5 = 1,2*X1+1,4*X2+3,3*X3+0,6*X4+1,0*X5 >1,81

X1 = Поточні активи = Ф.1.Р.260

Загальна сума активів Ф.1.Р.280

Х2 = Реінвестований прибуток = Ф.1.Р.: 340+350+420

Загальна сума активів Ф.1.Р.280

Хз = Фінансові результати до оподаткування = Ф.2.Р.: (170+200) - (175+205)

Загальна сума активів Ф.1.Р.280

Х4 = Ринкова вартість власного капіталу = Ф.1.Р.380 .

Сума коротко- і довготермінових пасивів Ф.1.Р.: 480 + 620

Х5 = Чиста виручка від реалізації продукції = Ф.2.Р.035

Загальна сума активів Ф.1.Р.280

При цьому, якщо: 1) Z< 1,81 — імовірність банкрутства дуже висока;

2) 1,81 < Z< 2,765 — імовірність банкрутства середня;

3) 2,765 < Z< 2,990 — імовірність банкрутства невелика.

Статті Закону «Про банкрутство», які треба знати:

1, 2, 4, 5, 7, 8, 12, 31.

Основи фінансового аналізу підприємства

Аналіз динаміки валюти балансу та його структури.

Аналіз проводиться шляхом порівняння даних загальної вартості майна підприємства (валюти балансу - рядки 280 чи 640) на початок і кінець звітного періоду. При цьому зменшення валюти балансу за звітний період свідчить про скорочення підприємством господарської діяльності, що призводить до його неплатоспроможності.

При аналізі балансу виявляють такі його статті, які свідчать про недоліки та незадовільну роботу підприємства і його фінансовий стан.

Особлива увага спрямовується на:

• "Векселі одержані", ряд 150;

•"Чисту та первісну реалізаційну вартість та резерв сумнівних боргів", ряд: 160, 161, 162;

• "Інша поточна дебіторська заборгованість", ряд. 210;

• "Незавершене будівництво", ряд. 020;

• "Витрати майбутніх періодів", ряд. 270;

• "Нерозподілений прибуток (непокритий збиток)", ряд. 350;

• "Неоплачений капітал", ряд. 360;

• "Вилучений капітал'', ряд. 370;

• ''Довгострокові кредити банків", ряд. 440;

• "Інші довгострокові зобов'язання", ряд. 450;

• "Поточна заборгованість за довгостроковими зобов'язаннями", ряд. 510;

• "Векселі видані", ряд. 520;

• "Кредиторська заборгованість за товари роботи, послуги", ряд. 530;

• "Поточні зобов'язання за розрахунками з учасниками із внутрішніх розрахунків", ряд. 590, 600.

У разі необхідності проводиться більш детальний аналіз цих та Інших статей балансу з використанням розшифровок до них.