Тема 5 капітал і основні фонди підприємства

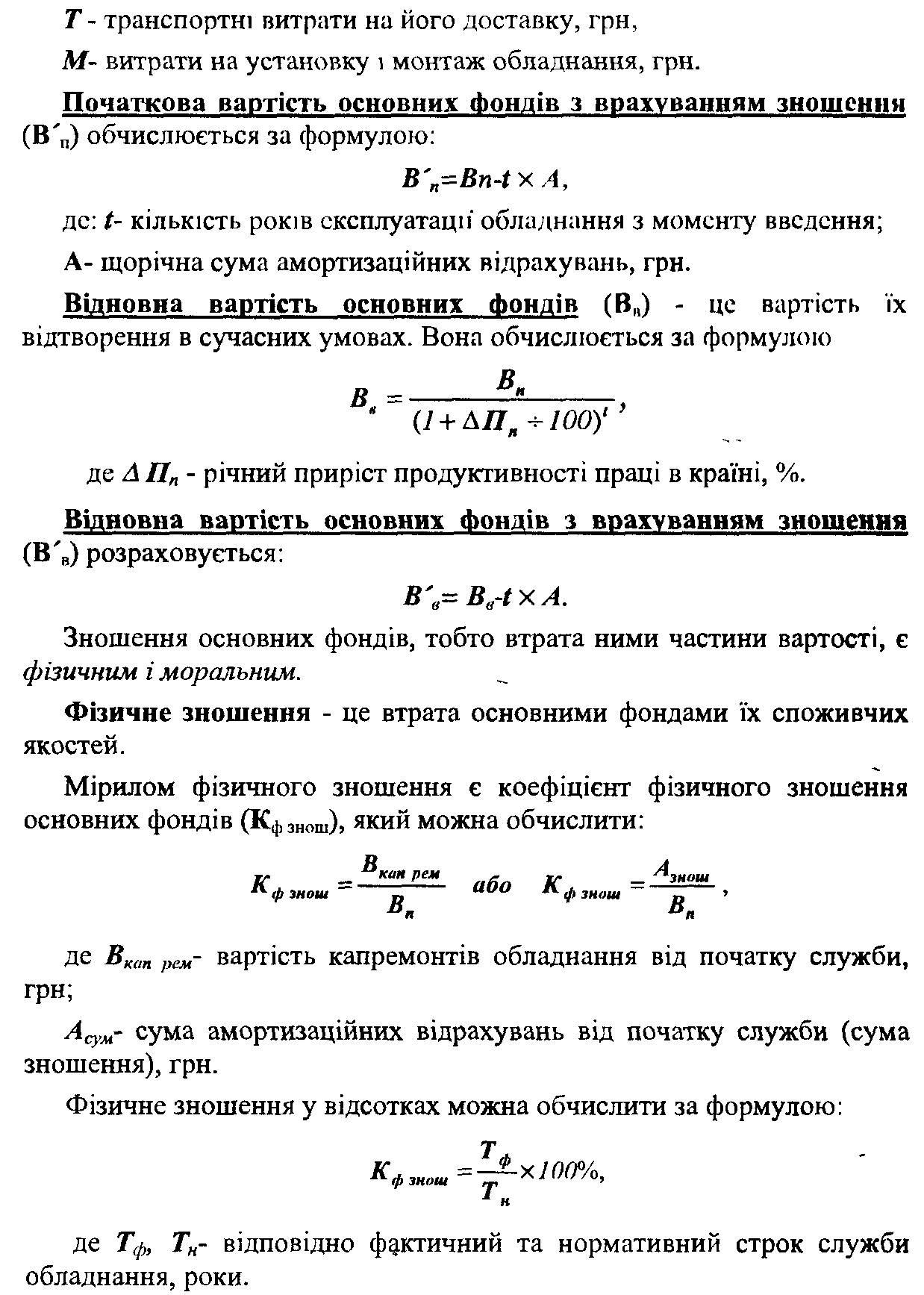

Початкова балансова вартість основних фондів (Вп) показує їх вартість на момент встановлення і обчислюється:

Амортизаційні відрахування обчислюють за певними методами.

1) прямолінійний

2) виробничий

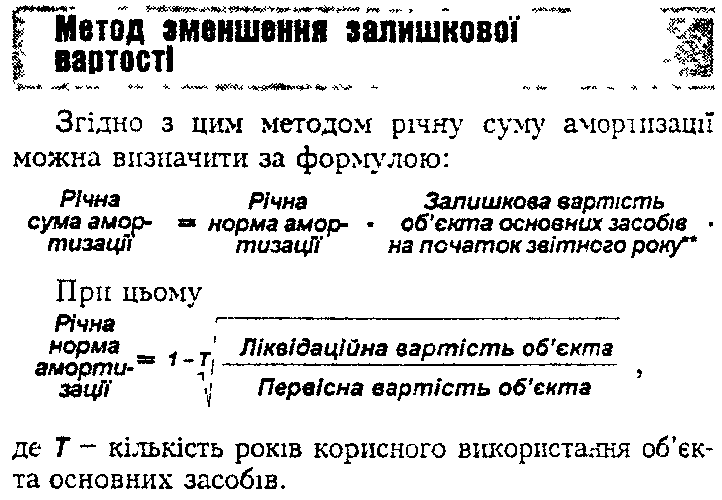

3) зменшення залишкової вартості

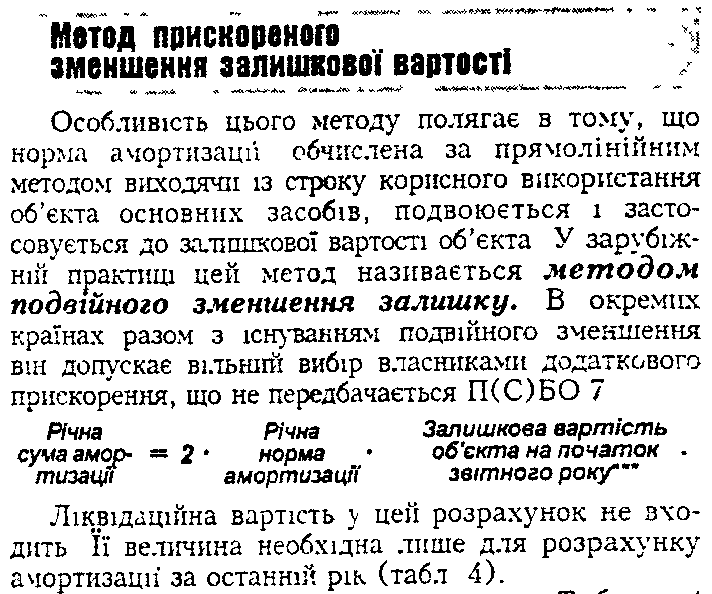

4) прискореного зменшення залишкової вартості

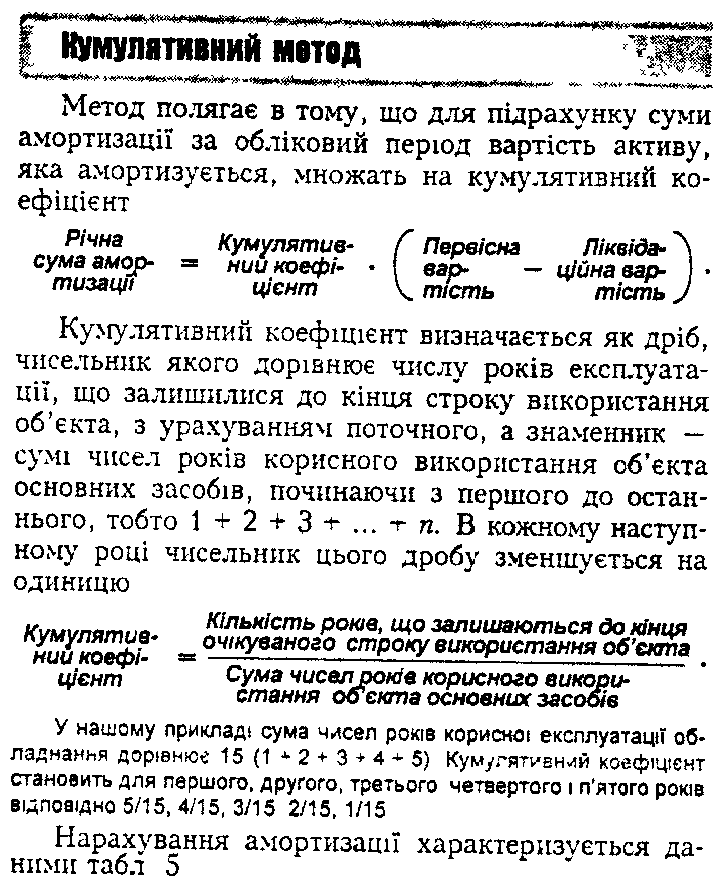

5) кумулятивний

6) податковий.

Методи прискореної амортизації:

За податковим методом, квартальні норми амортизації для окремих груп обладнання визначаються законодавством.

Форми простого і розширеного відтворення основних фондів

Для звичайного відновлення основних фондів використовують ремонти:

Поточний – ремонт випадкових поломок, які принципово не впливають на нормальне використання основних фондів. (налагоджувальні роботи)

Капітальний ремонт – породжується закономірним зношенням основних фондів і направлений на відновлення їх початкових експлуатаційних характеристик

Відновний ремонт - особливий вид ремонту основних фондів, що породжується їх зруйнуванням в результаті стихійних лих, тривалої бездіяльності.

Форми розширеного відтворення основних фондів

Технічне переозброєння діючого підприємства означає здійснення відповідно до плану (програми) його технічного розвитку (без розширення існуючих виробничих площ) комплексу заходів, що передбачають підвищення до сучасних вимог технічного рівня окремих дільниць виробництва за рахунок впровадження нової техніки і технології, механізації та автоматизації виробничих процесів, модернізації й заміни фізично спрацьованого та технічно застарілого устаткування.

Реконструкція діючого підприємства є здійснюваним за єдиним проектом повним або частковим переобладнанням виробництва. За необхідності можуть бути споруджені нові або розширені існуючі допоміжні та обслуговуючі об'єкти. До реконструктивних робіт відносять також будівництво нових виробничих об’єктів замість тих, дальшу експлуатацію котрих визнано недоцільною.

Під розширенням діючого підприємства заведено розуміти спорудження його другої та наступних черг, додаткових виробничих комплексів, нових цехів або розширення існуючих, а також організацію допоміжних та обслуговуючих виробництв, комунікацій тощо.

До нового будівництва (новобудов) відносять спорудження окремих виробничих об'єктів або підприємств, що здійснюється на нових майданчиках та за затвердженим окремим проектом.

В иди

структур основних фондів:

иди

структур основних фондів:

Виробнича структура основних фондів це співвідношення різних груп основних фондів в їх загальній вартості. Часто цю структуру розглядають як співвідношення активної і пасивної частини основних фондів. Прогресивною є така структура основних фондів, де доля активної частини зростає.

Галузева структура основних фондів характеризується співвідношенням питомої ваги основних фондів різних галузей до їх загальної вартості.

Вікова структура основних фондів - це співвідношення різних вікових груп основних фондів в їх загальній вартості.

Рентабельність основних фондів (Rоф) розраховують за співвідношенням прибутку, отриманого підприємством за аналізований період, і середньорічної вартості основних фондів за цей період (Sсер)

Показник середньорічної вартості основних виробничих фондів (Sсер):

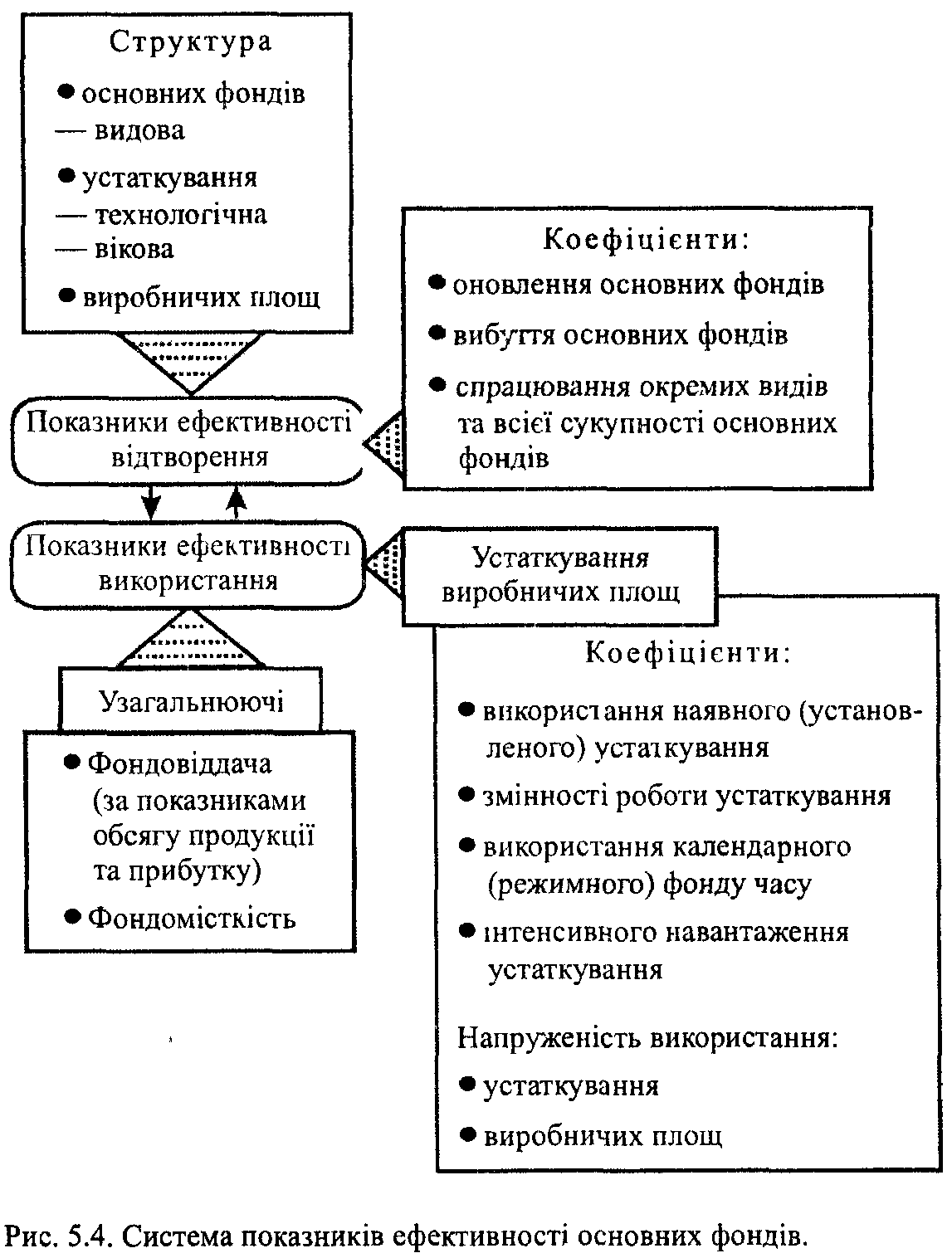

Показники використання устаткування і виробничих площ:

• коефіцієнт інтенсивного навантаження устаткування (Кінт):

Qвир

Кінт= --------- , де

Qпп уст

Qвир - кількість виготовлених виробів за одиницю часу; нат. од.;

Qпп уст - технічна (паспортна) продуктивність відповідного устаткування, нат.од.

• коефіцієнт змінності роботи обладнання (Кзм).

• напруженість використання устаткування (виробничих площ) (Кнапр):

Qпрод

Кнапр = --------- , де

Qуст

Qпрод - випуск продукції на певному устаткуванні, од.

Qуст - кількість устаткування (загальної або виробничої площі)