Види податків, що сплачують підприємства

Всю систему оподаткування можна розділити на дві підсистеми: оподаткування юридичних осіб та оподаткування фізичних осіб.

Підприємства - суб'єкти господарювання повинні сплачувати загальнодержавні, а також місцеві податки і збори. Загальнодержавні податки і збори включають:

Прямі податки, об'єктом оподаткування прямими податками є дохід, прибуток, майно. Вони накладаються безпосередньо на платників і розмір цих податків залежить від розмірів об'єкта оподаткування [податок на прибуток, плата за землю];

Непрямі податки, непрямі податки входять до складу цін на товари та послуги, їх розмір не залежить від доходів платника. [податок на додану вартість (ПДВ), акцизний податок, мито];

Збори (збір за першу реєстрацію транспортних засобів, збір за користування радіочастотним ресурсом України, збір за спеціальне використання води, збір за використання лісових ресурсів.);

Місцеві податки і збори включають:

два податки єдиний податок і податок на нерухоме майно);

збори (збір за провадження деяких видів підприємницької діяльності, збір за місця для паркування транспортних засобів, туристичний збір).

Види податків та зборів які сплачує підприємство

(до прийняття ПКУ)

Види податків та зборів які сплачує підприємство

(після прийняття ПКУ)

Податок на прибуток

Платниками податку на прибуток є резиденти, суб’єкти господарювання – юридичні особи, які провадять господарську діяльність як на території України, так і за її межами, неприбуткові установи та організації у разі отримання прибутку від неосновної діяльності; нерезиденти юридичні особи, що створені в будь-якій організаційно-правовій формі, та отримують доходи з джерелом походження з України, за винятком установ та організацій, що мають дипломатичні привілеї або імунітет згідно з міжнародними договорами України.

Об’єктом оподаткування є прибуток із джерелом походження з України та за її межами, який визначається шляхом зменшення суми доходів звітного періоду, на собівартість реалізованих товарів, виконаних робіт, наданих послуг та суму інших витрат звітного податкового періоду.

Дохід (прибуток) нерезидента, будь-які доходи, отримані нерезидентом із джерелом їх походження з України.

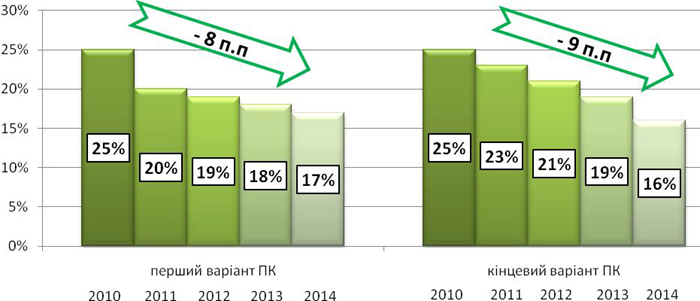

Ставка податку 16% або 0 ставка оподаткування.

Рис. 5.1. Динаміка зміни ставки Податку на прибуток підприємств

Акцизний податок

Платниками є, особа, яка виробляє підакцизні товари (продукцію) на митній території України, у тому числі з давальницької сировини, особа суб’єкт господарювання, яка ввозить підакцизні товари (продукцію) на митну територію України.

Об’єктами оподаткування є операції з реалізації вироблених в Україні підакцизних товарів (продукції); реалізації (передачі) підакцизних товарів (продукції) з метою власного споживання, промислової переробки, здійснення внесків до статутного капіталу, а також своїм працівникам; ввезення підакцизних товарів (продукції) на митну територію України;

До підакцизних товарів належать:

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво;

тютюнові вироби, тютюн та промислові замінники тютюну;

нафтопродукти, скраплений газ;

автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли.

Ставки податку встановлюються

адвалорні,

специфічні,

адвалорні та специфічні одночасно

ПДВ

Платниками податку є будь-яка особа, що провадить господарську діяльність і реєструється за своїм добровільним рішенням як платник податку у порядку; будь-яка особа, що зареєстрована або підлягає реєстрації як платник податку.

Об’єктом оподаткування є операції платників податку з постачання товарів, місце постачання яких розташоване на митній території України, у тому числі операції з передачі права власності на об’єкти застави позичальнику (кредитору), на товари, що передаються на умовах товарного кредиту, а також з передачі об’єкта фінансового лізингу в користування лізингоотримувачу/орендарю; постачання послуг, місце постачання яких розташоване на митній території України; ввезення товарів (супутніх послуг) на митну територію України в митному режимі імпорту або реімпорту; вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту (далі експорт); постачання послуг з міжнародних перевезень пасажирів і багажу та вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом.

Ставки податку з 1.01.2011 р. до 31.12.2013 р. - 20%. З 1.01.2014 р. - 17%.