Випадки, в яких приймається рішення про проведення санації

Рішення про проведення санації може прийматися у випадках:

1. З ініціативи суб'єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та оголошення його банкрутом в недалекому майбутньому. Рішення про санацію приймається до звернення кредиторів в арбітражний суд із заявою про оголошення банкрутом даного підприємства (досудова санація)

2. Після того, як боржник з власної ініціативи звернувся до господарського суду із заявою про порушення справи про своє банкрутство (якщо підприємство стало фінансове неспроможним або існує реальна загроза такої неспроможності). Одночасно з поданням заяви боржник має подати до господарського суду план санації та (або) проект мирової угоди. Зрозуміло, що рішення про санацію приймається лише у разі, якщо підприємство доведе кредиторам, що воно є санаційно спроможним.

3. По закінченні місячного терміну з моменту опублікування в офіційному друкованому органі Верховної Ради чи Кабінету Міністрів України оголошення про порушення справи про банкрутство даного підприємства — якщо надійшли пропозиції від фізичних чи юридичних осіб, які бажають задовольнити вимоги кредиторів до боржника та подали акцептовані комітетом кредиторів та господарським судом пропозиції щодо санації (реорганізації) неспроможного підприємства. У разі згоди кредиторів з умовами та механізмом задоволення їхніх претензій господарський суд приймає рішення про припинення провадження у справі про банкрутство та про здійснення фінансової санації юридичної особи.

4. З ініціативи фінансово-кредитної установи згідно із Законом України “Про банки та банківську діяльність” .

5. З ініціативи заставодержателя цілісного майнового комплексу підприємства. У разі невиконання зобов'язань, забезпечених іпотекою цілісного майнового комплексу підприємства, заставодержатель має право здійснити передбачені договором заходи щодо оздоровлення фінансового стану боржника, включаючи призначення своїх представників у керівні органи підприємства, обмеження у праві розпоряджатися випущеною продукцією та іншим майном відповідного суб'єкта господарювання. Якщо санаційні заходи не привели до поновлення платоспроможності підприємства, то заставодержатель має право звернутися до господарського суду із заявою про стягнення майна, яке перебуває в іпотеці.

6. З ініціативи Державного органу з питань банкрутства, якщо йдеться про державні підприємства.

7. З ініціативи Національного банку України — якщо йдеться про фінансове оздоровлення комерційного банку. Режим санації є превентивним заходом впливу НБУ на комерційний банк перед застосуванням санкцій, передбачених Законом України “Про банки та банківську діяльність”.

2. Класична модель фінансової санації

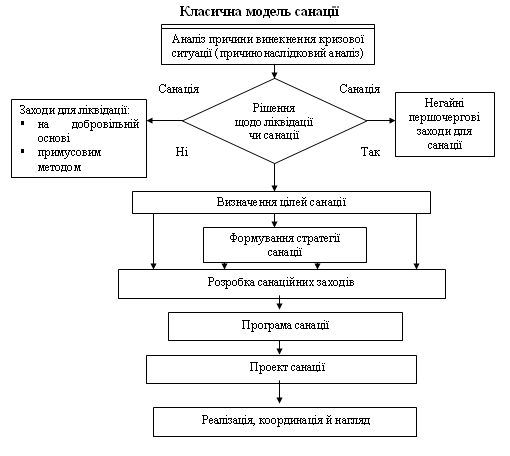

Згідно з класичною моделлю санації процес фінансового оздоровлення підприємства починається з виявлення (ідентифікації) фінансової кризи.

Наступним етапом санації є проведення причинно-наслідкового аналізу фінансової кризи. На підставі поданої інформації (первинні бухгалтерські документи, рішення зборів акціонерів, фінансові плани тощо) визначаються зовнішні та внутрішні фактори кризи, вид кризи, її глибина та якість фінансового стану фірми.

У рамках аналізу здійснюється експертна діагностика фінансово-господарського стану підприємства, аналізуються його сильні та слабкі сторони. На підставі результатів причинно-наслідкового аналізу, згідно з класичною моделлю санації, робиться висновок про санаційну спроможність підприємства, доцільність чи недоцільність санації відповідної господарської одиниці. Якщо виробничий потенціал підприємства зруйновано, ринки збуту продукції втрачено, структура балансу незадовільна, то приймається рішення про консервацію та ліквідацію суб'єкта господарювання.

У противному разі санація означатиме лише відстрочку в часі ліквідації підприємства і нічого окрім додаткових збитків для власників та кредиторів не принесе. Ліквідація може здійснюватися на добровільній основі та у примусовому порядку.

Добровільна ліквідація підприємства-боржника - це процедура ліквідації неспроможного підприємства, яка здійснюється позасудовими органами на підставі рішення власників або угоди, укладеної між власниками даного підприємства та кредиторами і під контролем кредиторів.

Примусова ліквідація підприємства - це процедура ліквідації неспроможного підприємства, яка здійснюється за рішенням господарського суду (як правило, у процесі провадження справи про банкрутство).

У разі, якщо підприємство має реальну можливість відновити платоспроможність, ліквідність та прибутковість, володіє достатньо підготовленим управлінським персоналом, ринками збуту товарів, виробництво продукції відповідає пріоритетним напрямкам економіки країни, то приймається рішення про розробку санаційної концепції з метою проведення фінансового оздоровлення з одночасним визначенням цільових орієнтирів. Чим раніше на санаційно спроможному підприємстві розпочнеться санація, тим більші шанси на її кінцевий успіх.

Окремим аналітичним блоком у класичній моделі є формування стратегічних цілей і тактики проведення санації. При визначенні цілей санації слід враховувати, що кожне підприємство має обмежені ресурси, обмежені можливості збуту продукції та має здійснювати свою діяльність у рамках правового поля держави, в якій воно розташоване. Головною стратегічною метою санації є відновлення ефективної діяльності підприємства в довгостроковому періоді.

Стратегія являє собою узагальнену модель дій, необхідних для досягнення поставлених цілей шляхом координації та розподілу ресурсів компанії. Конкретні оперативні заходи в санаційній стратегії не відображаються. Кінцева мета санаційної стратегії полягає в досягненні довгострокових конкурентних вигод, які б забезпечили компанії високу рентабельність. Суть стратегії полягає у виборі найкращих варіантів розвитку фірми та в оптимізації політики капіталовкладень.

Згідно з обраною стратегією розробляється програма санації, яка являє собою послідовний перелік основних етапів та заходів, що передбачається здійснювати в ході фінансового оздоровлення підприємства. Конкретизація програмних заходів здійснюється в плані санації. Програма формується на підставі комплексного вивчення причин фінансової кризи, аналізу внутрішніх резервів, висновків про можливості залучення стороннього капіталу та стратегічних завдань санації.

Наступним елементом класичної моделі санації є її проект, який розробляється на базі санаційної програми і містить у собі техніко-економічне обгрунтування санації, розрахунок обсягів фінансових ресурсів, необхідних для досягнення стратегічних цілей, конкретні графіки та методи мобілізації фінансового капіталу, строки освоєння інвестицій та їх окупності, оцінку ефективності санаційних заходів, а також прогнозовані результати виконання проекту.

Важливим компонентом санаційного процесу є координація та контроль за якістю реалізації запланованих заходів. Менеджмент підприємств має своєчасно виявляти та використовувати нові санаційні резерви, а також приймати об'єктивні кваліфіковані рішення для подолання можливих перешкод при здійсненні оздоровчих заходів. Відчутну допомогу тут може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. Завданням санаційного контролінгу є ідентифікація оперативних результатів, аналіз відхилень та підготовка проектів рішень щодо використання виявлених резервів та подолання додаткових перешкод.

Рис. 11.1. класична модель санації