52. Объединения предприятий: их виды, принципы объединения, назначения

Малые предприятия, характерные для коммерческого предпринимательства, весьма неустойчивы и существуют в среднем три-пять лет. Это не значит, что они разоряются, но чаще всего видоизменяют свою деятельность или пытаются выступить на рынке в виде объединений.

Основными преимуществами объединений являются:

снижение издержек;

более высокая квалификация и специализация управления предприятиями;

снижение расходов на информацию и рекламу;

более выгодные условия закупки ресурсов и др.

Объединения юридических лиц создаются в целях координации своей предпринимательской деятельности, а также для защиты общих имущественных интересов.

Виды объединений предприятий

Объединения предприятий предусматривают наличие разной собственности, но типы объединений в зависимости от целей и организационных форм могут быть различными.

По целям объединения и степени самостоятельности выделяют следующие виды объединений:

Концерн -форма крупных договорных объединений (заводов, комбинатов), которые используют возможности крупномасштабного производства.

Конгломерат -многоотраслевое объединение, концентрирующее производство самых разнообразных товаров, многие из которых не имеют ничего общего между собой.

Консорциум -это временное добровольное объединение предприятии для решения конкретных задач - реализации крупных целевых программ и проектов, в том числе научно-технических, строительных, социальных, экологических, инвестиционных.

Финансово-промышленная группа

Холдинг -объединение любой организационно-правовой формы, которое владеет контрольным пакетом акций других юридически самостоятельных компаний в целях установления господства и контроля над ними.

Корпорация

Ассоциация

Союз

Межотраслевые государственные объединения

Картель — объединение фирм одной отрасли, которые вступают между собой в соглашение, касающееся преимущественно совместной коммерческой деятельности.

Синдикат — объединение ряда предприятий, изготавливающих однородную продукцию.

Трест — объединение, в котором различные предприятия, ранее принадлежавшие разным предпринимателям, сливаются в единый комплекс, теряя свою юридическую, коммерческую и хозяйственную самостоятельность.

Пул — объединение предпринимателей картельного типа, предусматривающее особый порядок распределения прибыли его участников (в заранее установленных пропорциях).

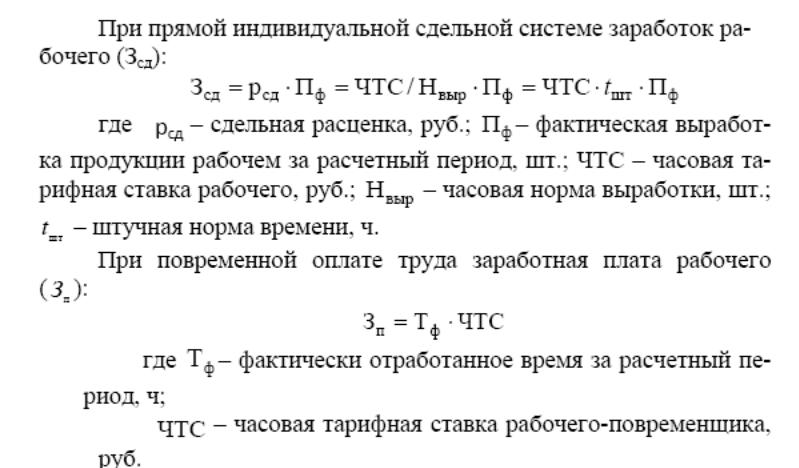

53. Формы и системы оплаты труда, методы ее исчисления

54. Временная стоимость денег. Экономическая сущность дисконтирования

59. Статистические методы оценки экономической эффективности инвестиций, критерии и области их применения.

Привлечение иностранного капитала предопределяет использование современных методов определения экономической эффективности – статические и динамические методы.К статическим методам (без учета фактора времени) относятся: - метод текущих затрат - метод прибыли - метод рентабельности - метод простого срока окупаемости

Эти методы используются, как правило, на стадии предварительного отбора проектов.

Метод текущих затрат основан на определении критического объема, при котором издержки при производстве продукции 2-мя способами равны между собой.

Недостаток метода – не учитывает величину инвестиций, а берет производные от них.

Метод рентабельности, при котором определяется рентабельность как средняя норма прибыли,.

![]()

Метод простого срока окупаемости, который может быть определен по средним экономическим показателям и на основе анализа денежных потоков.

Для уточнения срока окупаемости необходимо непокрытую сумму вложений в начале безубыточного года разделить на сумму сэкономленную в этом году (в безубыточном) и прибавить к предыдущему году.

Срок окупаемости, полученный по второму методу больше, чем по усредненным показателям вследствие неравномерного распределения прибыли по годам и ее увеличения к концу периода.