Тема 5. Принятие решений в условиях неполной и неточной информации

Тематические разделы: (Общий и стратегический менеджмент, Экономика фирмы, Корпоративное управление, Производственный менеджмент,Финансовая экономика: Корпоративные финансы; Финансовый менеджмент)

Лекция 12. Понятие риска и его классификация. Методы предотвращения и уменьшения риска

Понятие риска и его классификация. Бывают вероятностные и детерминированные определения:

Риск - вероятность отклонения от запланированного уровня цели, т.е. опасность потерь;

Риск - величина возможного отклонения от запланированного уровня цели.

Поскольку результат решения отделен по времени от его принятия, а ход выполнения зависит от множества внутренних и внешних факторов, значения к. никогда точно нельзя определить, любое решение связано с риском.

Классификации рисков:

по источникам возникновения:

снабжение сырьем (качество, количество, сроки получения, цены и т.д.);

по другим материальным ресурсам (оборудованию, энергии, персоналу, капиталам);

производственный (в способах, в браке);

при хранении, транспортировке;

при реализации продукции (сбыт, цены, сроки, сохранность, в гарантиях, в оплате).

по калькулируемости: калькулируемый и нет;

по возможности страхования.

Методы предотвращения и уменьшения риска

а) основанные на уменьшении вероятности убытка путем изучения источников риска и предотвращения его появления:

улучшение информационного обеспечения (получения (оперативность, качество, полнота), обработки (прогнозы, кризисный менеджмент), накопления информации и качества коммуникаций);

более точное определение планируемого значения основных критериев, напр. прибыли (учет различных эластичностей, взаимозаменяемости средств производства, сырья и персонала, постоянная корректировка планов с учетом информационных изменений, альтернативное планирование - "планирование в ящик стола");

уменьшение ошибочного поведения (повышение осознания риска сотрудниками, их соответствующее стимулирование для увеличения их заинтересованности в уменьшении риска, персональный отбор сотрудников, передача знаний при помощи обучения, назначение персонально ответственных);

формирование специальных технических инструментов

системы охраны (труда, от несчастных случаев, пожарной безопасности, безопасности от утечки информации, растрат, экологических катастроф, качества продукции);

увеличение надежности системы в целом путем запараллеливания ее элементов, работающих на пределе надежности;

установление "указателей ошибок" (системы тревоги перед появлением неисправностей);

установление систем быстрого отключения (для автоматического отключения при критическом состоянии);

содержание в исправности (регулярные проверки).

б) методы преодоления риска (снижения вреда)

ограничение возможной величины потерь:

предметное (выбор правовой формы, рассредоточение собственности, оговорки о собственности);

количественное (например, сумма денег в кассе);

пространственное (рассредоточение складов, рассеянные места производства);

временное (патентная защита, долгосрочные договоры);

персональное (по взаимосвязанности с контрагентами) - образование консорциумов, кооперация);

компенсация риска (выравнивание ущерба по различным частям фирмы);

самокомпенсация ущерба (запасы, резервы);

передача риска:

перекладывание риска/ущерба на третьих лиц (поставщиков, потребителей, кредиторов, совладельцев, наемных работников, покупателей, государство);

постороннее обеспечение (заключение договора о страховании на возмещение убытков).

Выводы:

Анализ риска состоит из:

распознавания риска путем осмотра, документального и организационного анализа, исследования перечня источников риска путем отбора наиболее вероятных и сильно действующих;

оценки риска (оценка вероятности возникновения и последствий);

возможностей компенсации риска.

Лекция 13. Моделирование воздействия риска методом Монте-Карло. Метод бальной оценки риска. Метод «калькуляции» рисков, основанный на детерминированном определении риска.

Тематические разделы: (Эконометрика, Общий и стратегический менеджмент, Экономика фирмы, Корпоративное управление, Производственный менеджмент,Финансовая экономика: Корпоративные финансы; Принципы корпоративных финансов)

Моделирование воздействия риска методом Монте-Карло.

Пример:

ЧП = ЦО - И - Н , где

ЧП - чистая прибыль;

Ц - цена единицы продукции;

О - объем реализованной продукции;

ЦО - выручка от реализованной продукции;

И - издержки /сырье, материалы, п/ф, энергия и т.д./;

Н - налоги.

В реальной практике возможны отклонения реальных значений от запланированных /объем сбыта, стоимость покупных материалов, величина налоговой ставки и т.д./. Т.е. формула будет иметь вид:

ЧП" = Ц(О+о) - (И+и) - (Н+н)

(маленькие буквы показывают отклонение соответствующей величины от запланированного значения и могут иметь любой знак).

Алгоритм.

1. Выбирается та итоговая величина, которая нас интересует (в данном случае чистая прибыль).

2. Определяются основные факторы - источники риска.

определяются внешние (различные действия государственных органов, местных органов, организаций, предприятий, воздействия природы и т.д.) и внутренние факторы риска (производственные, социальные, финансовые, экологические и т.д.);

выделяются те факторы, которые, во-первых, в наибольшей мере влияют на выбранную итоговую величину, а, во-вторых, появление которых наиболее вероятно. Как правило, эти факторы выявляются экспертным путем, хотя возможно использование моделирования. Чем больше число выделенных факторов, тем меньше вероятность ошибки, однако тем больший объем информации необходимо собрать для последующего моделирования и тем дольше оно будет осуществляться.

выбираются те возмущающие воздействия, последствия которых носят наиболее тяжелый характер или профилактика которых наиболее проста для предприятий, и продумывается система мер, позволяющих уменьшить вероятность их возникновения или их размер негативного воздействия. Тем самым возникает возможность исключить из последующего рассмотрения ряд факторов (этот подпункт может осуществляться как здесь, так и после пункта 4);

3.Разработка модели (связи целевой функции и отобранных факторов).

4. Сбор информации относительно закона распределения отобранных факторов (характера распределения и его параметров). Это наиболее узкое место метода. Например, цены на сырье скорее всего распределены по нормальному закону распределения в силу центральной предельной теоремы. Математическое ожидание можно определить путем экстраполяции динамики изменения ее средних значений. Дисперсию также можно определить путем изучения ее отклонений от средних величин. Но все равно требуется собрать и переработать огромный объем информации. А как быть с величиной налоговой ставки - качественно неизвестной информацией?

5. Моделирование и анализ результатов. С помощью метода Монте-Карло многократно генерируются псевдослучайные значения отобранных факторов, для каждого варианта определяется значения целевой функции. Число генерации - примерно на порядок, а лучше на два больше числа отобранных факторов. Вероятность того, что целевая функция будет меньше некоторой величины - число соответствующих случаев к общему числу испытаний.

Примечание. Разумеется, алгоритм нелинейный.

Метод бальной оценки риска.

Вычленяются отдельные направления - источники риска (аналог п.2 алгоритма) и осуществляется их балльная оценка.

Пример: М.Стоддард. Выделены факторы, вносящие риск в бизнес в целом.

Каждый оценивается по десятибалльной шкале.

Потребность в капитале(чем больше, тем больше риск).

Степень прочности позиций на рынке.

Наличие устоявшейся системы сбыта.

Степень необходимости продукции населению.

Наличие постоянного и стабильного снабжения.

Степень вмешательства государства по вопросам ценообразования и распределения продукции и прибыли.

Размер штата сотрудников.

Близость к пределу цен (считается, что для продукции он в 10 раз превышает себестоимость, а для услуг - в 3).

Частота и регулярность приобретения выпускаемой продукции (идеал - несколько постоянных оптовых покупателей).

Степень новизны продукции.

Степень доверия со стороны потребителей (готовность к предоплате).

Скорость физического и морального старения продукции.

Степень рискованности продукции.

Наличие конкуренции (конкуренции нет - риск велик, т.к. видимо нет спроса на эту продукции, т.е. нужно сформировать. Конкуренция велика - риск велик).

Безупречность нравственности сотрудников.

Выводы:

1. Это для бизнеса в целом. Для конкретных решений подобную анкету трудно унифицировать, надо каждый раз разрабатывать самостоятельно.

2. Это - вершина айсберга. Для практического использования надо существенно детализировать.

3. Самое тонкое - интерпретация полученных оценок - скрыто.

Метод «калькуляции» рисков, основанный на детерминированном определении риска.

Начальные этапы совпадают с изложенным выше алгоритмом. Начиная с п.4. - изменения.

1. Интервальное задание оценок параметров путем введения оптимистичного и пессимистичного прогноза. Чем больше интервал, тем больше вероятность верности оценки, но тем меньше точность метода.

2. Определяется оптимистичное и пессимистичное значение целевой функции и, соответственно, шансы и риск.

Пример:

G = m * (P - K) - F

(G - прибыль, m - объем выпуска продукции, P - цена единицы продукции, K - величина издержек на выпуск единицы продукции, F- фиксированные издержки).

Пусть исходно было запланировано m=10000шт., P=7DM, K=4DM, F=10000DM. Тогда планируемая прибыль G=20000DM. Пусть цена единицы продукции снизилась на 10% (6,3 DM), тогда прибыль составит 13000 DM (уменьшится почти на 30%). Таким образом, при снижении цены на 10% предпринимательский риск составляет 7000 DM. Шансы - точно также.

3. Определяется чувствительность рисков и шансов к изменению величины параметров, т.е. отношение процента изменения уровня достижения цели относительно ее запланированного уровня к проценту изменения величины параметра. Соответственно, можно исключить из рассмотрения часть параметров.

4. Осуществляется анализ ситуации: шансовая (если шансы больше риска), нейтральная (при их равенстве) и рискованная (шансы меньше риска). В зависимости от чувствительности риска и шансов можно более детально охарактеризовать ситуацию еще и по степени ее стабильности.

Практическое занятие:

Деловая игра: Компания «Отдых на воде»

Данная игра является классическим примером формирования управленческих решений в условиях влияния случайных воздействий внешней среды, имитируемых с помощью метода Монте-Карло.

Оптимальная стратегия может быть сформирована путем многократных компьютерных экспериментов.

Ситуация

В связи с ростом города Молина Бич, находящегося на границе США и Канады, и развитием его порта компания "Отдых на воде" (КОНВОД) в настоящее время стремится расширить масштабы своей деятельности в области спортивной рыбной ловли. Ранее были приобретены базовое круизное судно и спортивные рыболовные лодки.

К настоящему времени КОНВОД успешно завершила переговоры с городской администрацией о сдаче в аренду 2,5 акров земли для собственной лодочной станции.

Вас наняли для того, чтобы детально проработать проект. Вашей задачей является превращение 2,5 а целины в лодочную станцию, приносящую максимальный доход.

Информация для анализа. В связи с тем, что данный вид активного отдыха является достаточно элитарным, были закуплены дорогие спортивные лодки. Их постоянное пребывание в воде практически неизбежно ведет как к частичной утрате ходовых качеств, так и к ухудшению состояния интерьера. Опыт других компаний выявил случаи угона подобных лодок и актов вандализма. В результате руководством компании было принято решение о том, что лодочная станция будет оборудована специальными причальными устройствами для спуска и подъема лодок, а сами они будут постоянно храниться в эллинге. Санитарно-профилактические работы в целях гарантированности их высокого санитарно-технического качества обязательны после каждого использования и должны проводиться в эллинге по стандартной процедуре.

Из обсуждений с менеджерами аналогичных компаний Вы узнали, что использование стационарных причалов не покрывает суммарных расходов, включающих средства на постройку, страхование от несчастных случаев, стоимость обслуживания и стоимость ликвидации пристани. Вы выяснили, что временные легкие конструкции более перспективны в смысле прибыльности, легкости обслуживания, а также дешевле при закупке, эксплуатации и ликвидации.

В результате анализа многочисленных предложений предприятий-производителей подобных сборных причальных устройств Вы сократили свой выбор до двух вариантов, в дальнейшем именуемых причалами типа "А" и "В". Хотя их цена и качество одинаковы и их производители готовы осуществить свои поставки сразу после получения заказа, имеется существенное отличие в стоимости эксплуатации и скорости обслуживания лодок. Эксплуатационные затраты учитывают следующее: собственно стоимость обслуживания; стоимость регулярно поставляемых в рамках договора запчастей; годовую амортизацию оборудования за 140 дней лодочного сезона в год. Для варианта А она составляет 150 $ в день, а для В - 200 $ в день.

Хотя отличие в стоимости эксплуатации представляется существенной, Вы понимаете, что разница в скорости обслуживания, обусловленная конструктивными особенностями причальных механизмов, в частности, мощностью мотора механизма для подъема лодок, может являться более важным фактором. Вариант В подразумевает возможность обслуживания (спуска лодки на воду или ее подъема) на одну лодку в час больше, чем для варианта А.

Привлеченные к анализу эксперты подтвердили, что вне зависимости от того, какой тип причала или их комбинация будут выбраны, эффективной окажется эксплуатация на пристани не более четырех причалов, а одновременная работа на одном причале более трех человек приводит к тому, что они начинают просто мешать друг другу.

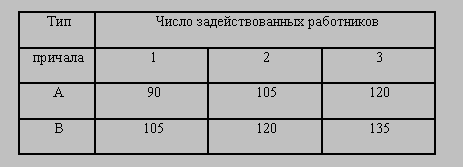

Из бесед с производителями причального оборудования Вы знаете, что на скорость осуществления операций по спуску и подъему лодок помимо вида причала влияет и число обслуживающего персонала (см. табл.1).

Табл.1 Число лодок, обслуживаемых за день

Кроме того, маркетологи составили прогнозы распределения числа заявок на прокат лодок отдельно для хорошей и отдельно для ненастной (пасмурной, дождливой, туманной и т.д.) погоды (см. табл.2).

Табл.2 Распределение числа заявок на прокат лодок за день

Проведенный анализ погодных условий данного региона показал, что ненастными в течение сезона рыбной ловли бывает 40% дней.

Местное бюро по найму работников согласно сотрудничать с Вами на следующей основе: Вы присылаете свою заявку на ежедневно необходимое число работников один раз в декаду, причем как за высвобождение, так и за дополнительный найм одного человека в ходе этой декады Вы должны заплатить 50$.

Местный гидрометеоцентр готов предоставлять Вам раз в декаду свой прогноз. К сожалению, необходимо заметить, что он оправдывается лишь в 80% случаев.

Дополнительные данные

Длительность работы лодочной станции - 15 часов;

Оплата работников причалов - 2 доллара в час;

Доходность проката одной лодки - 4 доллара.

Система штрафов

Если во время игры Вы захотите сменить один тип причала на другой, Вы должны заплатить по 200 долларов за каждый причал на его переоборудование.

Если Вы измените общее число занятых на причале, то за каждого Вы должны заплатить дополнительно 50 долларов (при высвобождении - в качестве выходного пособия, а при найме - как стоимость подбора дополнительных кадров).

Потери в связи с недостаточной пропускной способностью станции - 1 $ за каждую необслуженную лодку (стоимость перевозки несостоявшихся клиентов к конкурентам).

Задание

Вы должны сформировать Ваше решение, состоящее из следующих моментов:

сколько причалов имеет смысл задействовать;

какого типа причалы имеет смысл приобретать;

сколько работников будет работать на каждом из причалов в каждый из дней декады в соответствии с полученным метеопрогнозом.

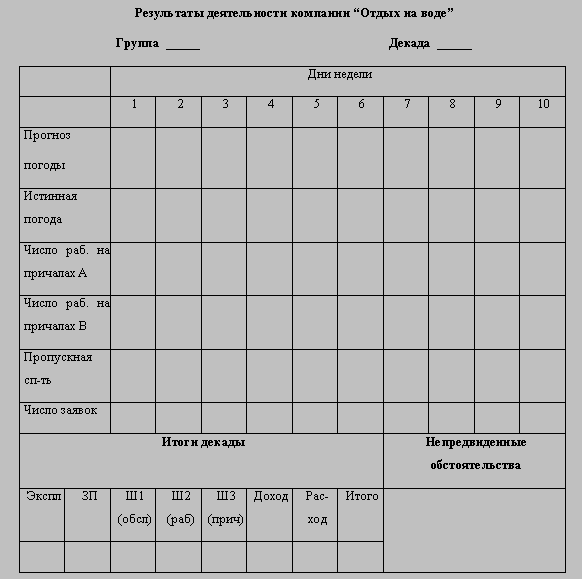

Ход игры

1. До начала каждой декады вы определяете число причалов каждого вида, которые вы хотите приобрести.

2. На основании прогноза погоды на декаду вы определяете число рабочих, которое будет задействовано на причале каждого типа.

3. Определяется пропускная способность лодочной станции в день. Пропускная способность станции определяется следующим образом: число действующих причалов типа А умножается на его пропускную способность, определенную для выбранного числа обслуживающих работников, и к этому прибавляется число действующих причалов типа А умножается на его пропускную способность, определенную для выбранного числа обслуживающих работников.

4. Организуется поток заявок на прокат лодок:

Становится известной "истинная погода" на каждый из дней декады. Запросы на прокат лодок формируются методом Монте-Карло исходя из таблиц распределения числа лодок для хорошей и плохой погоды (Табл.2).

Определяются экономические результаты для текущей декады:

Общие расходы за декаду (R) определяются как сумма следующих величин:

Затраты на эклуатацию причалов Zп, которые складываются из стоимости эклуатации причалов типа А (стоимость экслуатации одного причала этого вида - 150 $ умножается на число этих причалов Ра и на число дней в декаде - 10) и аналогичным образом определенной стоимости эклуатации причалов типа В.

Затраты на заработную плату рабочих Zр: стоимость одного часа работы одного рабочего (2 $) умножается на длительность рабочего дня (15 часов) и на число рабочих, занятых на причалах обоего типа в течение декады. Для определения последней величины по всем дням декады суммируется число рабочих, занятых в этот день на причалах типа А (число рабочих на одном причале, умноженное на число причалов этого типа) и В.

Штраф за изменение числа причалов Sл (200 $, умноженное на суммарное число изменений числа причалов А и В).

Штраф за изменение числа работников Sр - декадная сумма изменений общего числа занятых работников на причалах обоего типа по отношению к предыдущему дню этой декады.

Штраф за отказ от обслуживания Sн за всю декаду определяется как сумма по всем дням тех лодок, которые не могли быть обслужены из-за того, что пропускная способность лодочной станции оказалась меньше, чем реальное число заявок на лодки.

Доходы (D) определяются путем умножения доходов от обслуживания одной лодки (4 $) на число лодок, обслуженных за декаду. Необходимо отметить, что число лодок, реально обслуженных в каждый день, равняется меньшему из двух чисел: пропускной способности лодочной станции в этот день и полученному числу заявок.)

Результаты деятельности за декаду - разность между доходами и общими расходами за эту декаду.

Определяются результаты вашей деятельности за весь период как сумма результатов деятельности по всем декадам.

Дополнительные возможности: появление в ходе игры "факторов неопределенности", т.е. возмущающих воздействий различного происхождения, вероятность которых неизвестна, однако последствия которых могут быть оценены, например

изменение оплаты наемных работников;

непредвиденное изменение их численности;

уменьшение или увеличение производительности труда работников;

изменения пропускной способности лодочной станции;

изменения числа заявок на лодки;

различные непредвиденные штрафы и компенсации;

изменения цены проката лодок;

изменения стоимости дневной эксплуатации причалов и т.д.

Вероятностные характеристики возмущающих воздействий не могут быть количественно охарактеризованы, поскольку их число чрезвычайно велико, а каждое из них происходит достаточно редко.

Имитация появления подобных возмущающих воздействий, практически неизбежных в реальной жизни, помогает оценить качество принятых вами решений.

1 - Деловая игра разработана с использованием книги J.G.M.Carlson, M.J.Misshauk. Introduction to Gaming: Management Decision Simulatons. 2 - Игра имеет компьютерную версию, авторами которой являются Титова Н.Л., Титов Е.В.

Список литературы к теме 5

Борисов А.Н. и др. Принятие решений на основе нечетких моделей. Рига: Зинантс, 1990

Веревченко А.П. и др. Информационные ресурсы для принятия решений: Учебное пособие для вузов.- М.: Академический проект, 2002.

Иваненко В.И., Лабковский В.А. Проблема неопределенности в задачах принятия решений. - Киев: наук. дун., 1990

Информационные ресурсы для принятия решений: Учебное пособие для вузов / Веревченко А.П., Горчаков В.В., Иванов И.В. Голодова О.В.-М.: Академический проект,2002.

Петраков Н.Я., Ротарь В.И. Фактор неопределенности и управление экономическими системами. М.: Наука, 1985.

Созинов В.А. Программа курса “Разработка управленческого решения” и задания для контрольных работ (учебно-методическая разработка). ВГУЭиС. Владивосток, 1998.

Тихонов А.Н., Арсенин В.Я. Методы решения некорректных задач. М.: Наука, 1986.

Фатхутдинов Р.А. Разработка управленческого решения: Учебник для вузов. – 3- е изд. Доп. – М.: ЗАО Бизнес – школа Интел-Синтез, 1999.