2. Автокорреляция уровней динамического ряда

При наличии в динамическом ряде тенденции значения каждого последующего уровня ряда могут зависеть от предыдущих [8].

Определение. |

Корреляционная зависимость между последовательными уровнями динамического ряда называется автокорреляцией уровней ряда. |

Количественно ее можно измерить с помощью линейного коэффициента корреляции между уровнями исходного динамического ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

Определение. |

Коэффициентом автокорреляции уровней ряда первого порядка называется линейный коэффициент корреляции между соседними уровнями ряда t и t-1 , т.е. |

(27)

(27)

где

![]()

Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Так, коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями ряда t и t-2 и определяется формулой

;

(28)

;

(28)

где

![]()

Определение. |

Число периодов, по которым рассчитывается коэффициент автокорреляции уровней, называется лагом. |

С

увеличением лага число пар значений,

по которым рассчитывается коэффициент

автокорреляции, уменьшается. Для

обеспечения статистической достоверности

коэффициентов автокорреляции используется

правило – максимальный лаг не должен

превышать

![]() .

.

Свойства коэффициента автокорреляции:

1. Коэффициент автокорреляции характеризует тесноту только линейной связи текущего и предыдущего уровней ряда. Поэтому по коэффициенту автокорреляции можно судить только о наличии линейной (или близкой к линейной) тенденции. Для динамических рядов, имеющих сильную нелинейную тенденцию (например, экспоненциальная модель тренда), коэффициент автокорреляции уровней может приближаться к нулю. В этом случае коэффициент автокорреляции первого порядка по логарифмам уровней исходного ряда будет выше, чем соответствующей коэффициент, рассчитанный по уровням ряда. Чем сильнее выражена нелинейная тенденция в изучаемом ряде динамики, тем в большей степени будут различаться значения указанных коэффициентов.

2. По знаку коэффициента автокорреляции нельзя сделать вывод о возрастающей или убывающей тенденции в уровнях ряда. Большинство временных рядов экономических данных имеют положительную автокорреляцию уровней, но при этом характеризуются убывающей тенденцией.

Определение. |

Последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков называется автокорреляционной функцией динамического ряда. |

Определение. |

График зависимости значений автокорреляционной функции динамического ряда от величины лага (порядка коэффициента автокорреляции) называется коррелограммой. |

Анализируя

автокорреляционную функцию и коррелограмму

можно выявить структуру ряда динамики.

Если наиболее высоким оказался коэффициент

автокорреляции первого порядка, то

исследуемый ряд содержит только

тенденцию. Если наиболее высоким оказался

коэффициент автокорреляции порядка

![]() ,

то ряд содержит циклические колебания

с периодичностью в

моментов времени.

,

то ряд содержит циклические колебания

с периодичностью в

моментов времени.

Пример 2.1. |

В таблице представлены данные о средних расходах на конечное потребление yi за 8 лет. Рассчитать коэффициенты автокорреляции уровней временного ряда расходов на конечное потребление. |

-

хі

1

2

3

4

5

6

7

8

уі

7

8

8

10

11

12

14

16

Решение.

|

Определим коэффициент автокорреляции между рядами уi и yi-1 и измерим тесноту связи между расходами на конечное потребление текущего и предыдущего годов. |

Поскольку

![]() ,

,

![]() ,

,

то используя результаты вспомогательных расчетов, представленных в таблице 2.1, и формулу (27), получим

![]() .

.

Таблица 2.1

|

|

|

|

- |

|

( )2 |

( - )2 |

1 |

7 |

- |

- |

- |

- |

- |

- |

2 |

8 |

7 |

-3,29 |

-3 |

9,87 |

10,8241 |

9 |

3 |

8 |

8 |

-3,29 |

-2 |

6,58 |

10,8241 |

4 |

4 |

10 |

8 |

-1,29 |

-2 |

2,58 |

1,6641 |

4 |

5 |

11 |

10 |

-0,29 |

0 |

0,00 |

0,0841 |

0 |

6 |

12 |

11 |

0,71 |

1 |

0,71 |

0,5041 |

1 |

7 |

14 |

12 |

2,71 |

2 |

5,42 |

7,3441 |

4 |

8 |

16 |

14 |

4,71 |

4 |

18,84 |

22,1841 |

16 |

|

86 |

70 |

-0,03* |

0 |

44,0 |

53,4287 |

38 |

*Сумма не равна нулю ввиду наличия ошибок округления |

|||||||

Полученное значение r1, близко к единице и свидетельствует об очень тесной зависимости между расходами на конечное потребление текущего и непосредственно предшествующего годов и, следовательно, о наличии во временном ряде расходов на конечное потребление сильной линейной тенденции.

Вычислим коэффициент автокорреляции второго порядка. Для этого

вычислим среднее значение

![]() ,

,

![]()

и построим вспомогательную таблицу 2.2.

Таблица 2.2

|

|

|

|

- |

( |

( |

( - )2 |

1 |

7 |

- |

- |

- |

- |

- |

- |

2 |

8 |

- |

- |

- |

- |

- |

- |

3 |

8 |

7 |

-3,83 |

-2,33 |

8,9239 |

14,6689 |

5,4289 |

4 |

10 |

8 |

-1,83 |

-1,33 |

2,4339 |

3,3489 |

1,7689 |

5 |

11 |

8 |

-0,83 |

-1,33 |

1,1039 |

0,6889 |

1,7689 |

6 |

12 |

10 |

0,17 |

0,67 |

0,1139 |

0,0289 |

0,4489 |

7 |

14 |

11 |

2,17 |

1,67 |

3,6239 |

4,7089 |

2,7889 |

8 |

16 |

12 |

4,17 |

2,67 |

11,1339 |

17,3889 |

7,1289 |

|

86 |

56 |

0,02* |

0,02* |

27,3334 |

40,8334 |

19,3334 |

*Сумма не равна нулю ввиду наличия ошибок округления |

|||||||

Подставив полученные значения в формулу (28), получим

![]() .

.

Большое значение коэффициента автокорреляции второго порядка подтверждает вывод о том, что ряд расходов на конечное потребление содержит линейную тенденцию.

Пример 2.2. |

В таблице представлены условные данные об объемах потребления электроэнергии жителям региона за 16 кварталов. Вычислить автокорреляционную функцию и определить структуру ряда. |

xi |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

yi |

6,0 |

4,4 |

5,0 |

9,0 |

7,2 |

4,8 |

6,0 |

10,0 |

8,0 |

5,6 |

6,4 |

11,0 |

9,0 |

6,6 |

7,0 |

10,8 |

Решение.

|

Построим вспомогательную таблицу 2.3. |

Таблица 2.3.

|

|

|

|

|

|

1 |

6,0 |

- |

- |

- |

- |

2 |

4,4 |

6,0 |

- |

- |

- |

3 |

5,0 |

4,4 |

6,0 |

- |

- |

4 |

9,0 |

5,0 |

4,4 |

6,0 |

- |

5 |

7,2 |

9,0 |

5,0 |

4,4 |

6,0 |

6 |

4,8 |

7,2 |

9,0 |

5,0 |

4,4 |

7 |

6,0 |

4,8 |

7,2 |

9,0 |

5,0 |

8 |

10,0 |

6,0 |

4,8 |

7,2 |

9,0 |

9 |

8,0 |

10,0 |

6,0 |

4,8 |

7,2 |

10 |

5,6 |

8,0 |

10,0 |

6,0 |

4,8 |

11 |

6,4 |

5,6 |

8,0 |

10,0 |

6,0 |

12 |

11,0 |

6,4 |

5,6 |

8,0 |

10,0 |

13 |

9,0 |

11,0 |

6,4 |

5,6 |

8,0 |

14 |

6,6 |

9,0 |

11,0 |

6,4 |

5,6 |

15 |

7,0 |

6,6 |

9,0 |

11,0 |

6,4 |

16 |

10,8 |

7,0 |

6,6 |

9,0 |

11,0 |

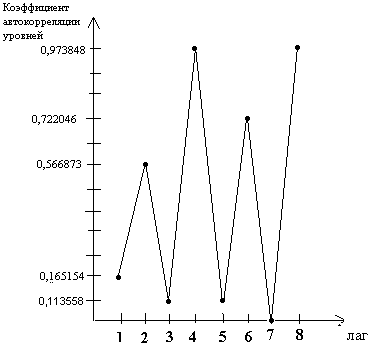

Найдем

коэффициент автокорреляции первого

порядка, используя формулу (27). Он равен

r1 = 0,165 . Это

значение свидетельствует о слабой

зависимости текущих уровней ряда от

непосредственно им предшествующих

уровней. Однако, структура этого ряда

такова, что каждый следующий уровень

yi

зависит от

![]() и

в гораздо большей степени, чем от

уровня

и

в гораздо большей степени, чем от

уровня

![]() .Рассчитав

коэффициенты автокорреляции k

- порядка (k = 2,

3, 4, 5, 6, 7, 8), получим автокорреляционную

функцию исходного ряда. Ее значения

приведены в таблице 2.4, а коррелограмма

показана на рисунке 2.1

.Рассчитав

коэффициенты автокорреляции k

- порядка (k = 2,

3, 4, 5, 6, 7, 8), получим автокорреляционную

функцию исходного ряда. Ее значения

приведены в таблице 2.4, а коррелограмма

показана на рисунке 2.1

Таблица 2.4.

Лаг |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Коэффициент автокорреляции уровней |

0,165154 |

0,566873 |

0,113558 |

0,983025 |

0,118711 |

0,722046 |

0,003367 |

0,973848 |

Рисунок 2.1. – Коррелограмма к примеру 2.2

Анализ значений автокорреляционной функции позволяет сделать вывод о наличии в изучаемом временном ряду сезонных (циклических) колебаний периодичностью в четыре квартала.