49. Автоматизированная форма бухгалтерского учета

В автоматизированной форме главным звеном является алгоритм обработки исходных данных, получения промежуточной информации, составления баланса и отчетности, а также анализа экономической деятельности.

В алгоритм может быть заложена любая из представленных выше форм учета, в том числе их комбинации.

Автоматизированная форма имеет преимущества перед остальными, так как обеспечивает высокую скорость и надежность

Бухгалтерский учет с применением автоматизированной формы строится следующим образом:

первичные документы обрабатываются бухгалтером в течение двух дней с момента их поступления;

затем их показатели вводятся в персональный компьютер на технические носители информации (ввод является узким местом автоматизированной формы и производится вручную с клавиатуры)

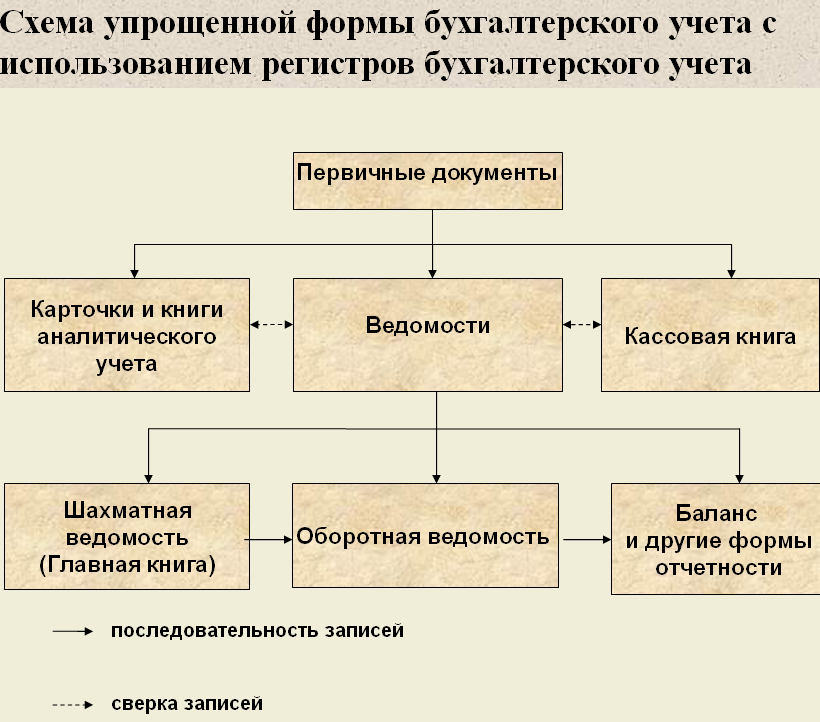

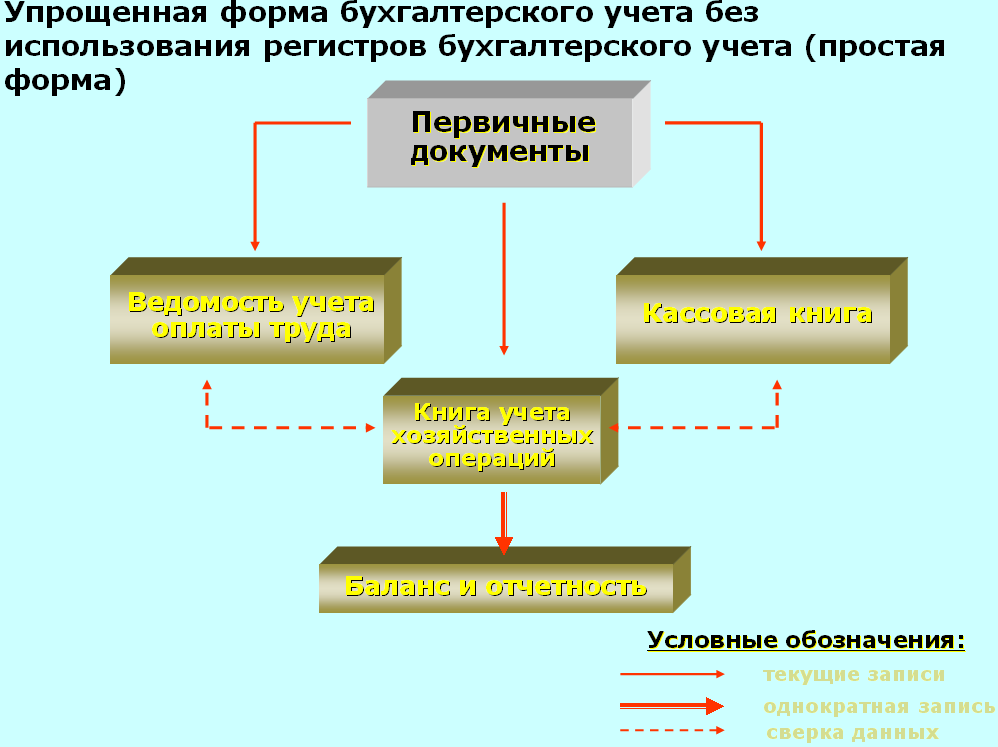

50. Упрощенная форма бухгалтерского учета

Учетными регистрами при этом варианте являются: ведомость учета основных средств, начисленных амортизационных отчислений (износа) (ф. № В-1);

- ведомость учета производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценностям (ф. № В-2);

- ведомость учета затрат на производство (ф. № В-3);

- ведомость учета денежных средств и фондов (ф. № В-4);

- ведомость учета расчетов и прочих операций (ф. № В-5);

- ведомость учета реализации (ф. № 6 - оплата) и (ф. № 6 - отгрузка);

- ведомость учета расчетов с поставщиками (ф. № В-7);

- ведомость учета оплаты труда (ф. № В-8)

Бухгалтерский учет по упрощенной форме проводится следующим образом:

Первичные документы обрабатываются в течение двух дней с момента их получения.

Обработка состоит в проверке подлинности документов, их соответствия законодательству и наличия в них необходимых реквизитов.

Заканчивается она внесением сведений из первичных документов в журнал хозяйственных операций с одновременным кодированием этих операций в виде бухгалтерских проводок. Операции по кассе дополнительно заносятся в кассовую книгуНа основе бухгалтерских проводок, отраженных в журнале хозяйственных операций, составляется шахматная ведомость, в которой суммированием по горизонтали вычисляются обороты по дебету, а суммированием по вертикали - обороты по кредиту счетов. Шахматная ведомость по своему виду напоминает журнал-ордер. Только формируется по дебетовому признаку и включает одновременно все журналы ордера.

С математической точки зрения - это матрица (числовая таблица) хозяйственных операций, строки которой соответствуют дебетовому обороту, а столбцы - кредитовому. Затем данные из шахматной ведомости используются для составления оборотно-сальдовой ведомости, на базе которой оформляется баланс, и составляется отчетность организации. Оборотно-сальдовая ведомость представляет собой таблицу, в которой содержатся сведения об используемых счетах, сальдо на начало периода, обороты за исследуемый период и сальдо на конец периода.

51. Форма бухгалтерского учета «Журнал - Главная»

- разновидность мемориально-ордерной формы бухгалтерского учета В этой форме счетоводства все записи хозяйственных операций выделяются из ордеров и помещаются в журнал, подобный журналу хозяйственных операций. С ним непосредственно стыкуются упрощенные мемориальные ордера.

Полученные первичные документы: обрабатываются в течение двух дней с момента поступления.Обработка заключается в проверке подлинности документов, наличия в них обязательных реквизитов, и соответствия документов законодательству. Затем данные из первичных документов включаются во вспомогательные регистры карточки и другие документы или сразу вносятся в Журнал-Главную в виде записей хозяйственных операций с оформлением бухгалтерских проводок и разноской по счетам. Вся обработка проводится в Журнале-Главной, где сосредотачиваются все данные о хозяйственных операциях, все проводки, а также сальдо начальные, обороты и сальдо конечные по всем счетам. Единственным недостатком данной формы является ее громоздкость. В таблице "Журнал-Главная" в графе "Итого" для каждого конкретного счета размещены дебетовые и кредитовые обороты.