9.2.2. Достижение макроэкономического равновесия в модели Манделла - Флеминга

В большинстве стран действует фиксированный валютных курс, однако в таких госу дарствах, как США и Япония, валютные курсы плавающие. Воздействия монотврно! и фискальной политик на макроэкономические показатели существенно разнятся в зани симости от режима валютного курса. При этом даже в рамках системы с фиксированные валютным курсом существуют различия, связанные с движением капитала.

Модель Манделла - Флеминга - это преобразованная модель IS-LM*, применении к открытой экономике и включающая, помимо переменных, взаимодействующих в закрыто модели, валютный курс и валютный рынок. Данная модель была разработана в начал 1960-х гг. Р. Манделлом и М. Флемингом независимо друг от друга.

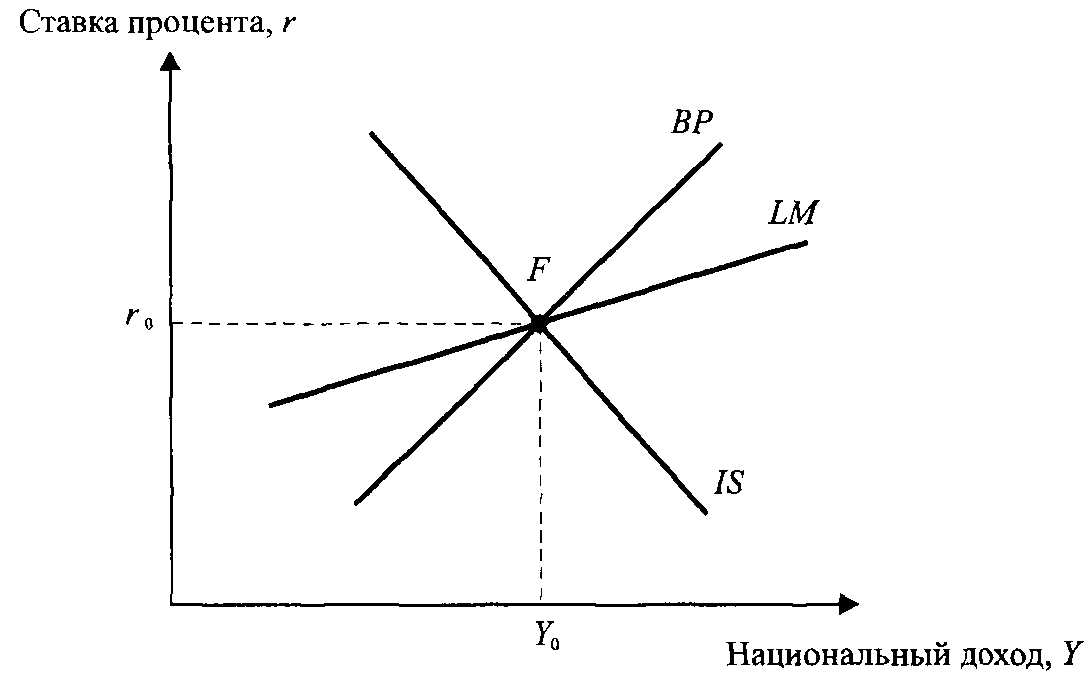

Рассмотрим модель Манделла - Флеминга для малой открытой экономики, что означав независимость дохода на мировом рынке Y* и мирового уровня цен Р* от экономически политики данной страны (рис. 9.8). Она представляет собой модель краткосрочно!' макроэкономического равновесия, что предполагает неизменность уровня цен в кратю срочном периоде.

Рис. 9.8. Модель Манделла - Флеминга

Модель Манделла - Флеминга состоит из следующих составляющих [43, с. 434-438 1. Кривая IS описывает взаимосвязь между национальным доходом (национальны продуктом) Ги процентной ставкой г при соблюдении равновесия на товарном рынке. От имеет отрицательный наклон, так как увеличение процентной ставки уменьшает инн< стиции и через мультипликативный эффект ведет к снижению уровня дохода. Уравнеш кривой IS описывает рынок товаров и может быть представлено следующим образом:

Y = C(Y,T) + I(r) + G + Nex(Y,E),

где С - совокупное потребление как функция дохода Yи налогов Т; I- инвестиции ki функция процентной ставки г; G - государственные расходы; Na- чистый экспорт ki функция дохода Ги реального обменного курса Е.

" Модель IS-LM-модель макроэкономического равновесия, позволяющая найти такие сочетания станки прицеп и уровня дохода, при которых одновременно достигается равновесие на товарном и денежном рынках.

,^тм,7т>лшл лиАид гтанстт сумме совокупного иСЧр*блвннл с, инвестиций /, госу стиоппых закупок (1 и чистого экспорта nfx. Объем потреблении находится в нря связи с чистым доходом (у 7), инвестиции в обратной связи с процентной ставко а чистый экспорт в обратной связи с обменным курсом к. В модели Манделла Флем в силу допущения о постоянстве уровня цен не проводится различие между реальнь!? и поминальным е обменными курсами. Изменения реального курса пропорциоиал изменениям в номинальном обменном курсе.

11ри увеличении государственных расходов G и снижении налогов Г кривая IS движ вправо (увеличение совокупного спроса), а при уменьшении государственных расх и росте налогов - влево (снижение совокупного спроса).

2. Кривая LM описывает взаимосвязь между национальным доходом У и процент ставкой г при равновесии на денежном рынке. Уравнение данной кривой, описываю денежный рынок, выгладит следующим образом:

где М - предложение денег, контролируемое центральным банком; Р - уровень ц /. - спрос на деньги как функция процентной ставки г и национального дохода 7.

Соотношение М/Р отражает реальное предложение денег, которое равно спросу1 них. Спрос на деньги находится в прямой связи с доходом 7и в обратной с процен-ставкой г.

Кривая LM имеет положительный наклон, поскольку процентная ставка и уров дохода оказывают противоположное воздействие на спрос на деньги. Увеличение циоиалыюго дохода повышает спрос на деньги, так как население осуществляет боль сделок. Нсли нет соответствующего увеличения предложения денег, ставка процента п пимечея, вернув спрос на деньги к прежнему уровню. Если спрос на деньги не зависит процентной ставки г, то криваяLMстановится вертикальной. При идеальной мобильно квинтала кривая LMпринимает горизонтальное положение, при этом возникает «лову ликвидности», обнаруженная Дж.М. Кейнсом. В данном случае для увеличения дох необходимо использовать фискальную политику, так как монетарная становится не фиктивной. Кривая LM движется влево при сокращении денежной массы и вправо ее увеличении.

Точка пересечения кривых /5 и LM определяет уровень национального дохода и ставки процента г при одновременном равновесии на товарном и денежном рынках. ,

3. Для анализа макроэкономической политики в условиях открытой экономики в м" дель IS-LM добавляется кривая платежного баланса BP, которая описывает взаимосв между доходом 7 и ставкой процента г при внешнем равновесии, т.е. при сальдо плате' нот баланса, равном нулю. Поскольку платежный баланс включает в себя счет текущ операций Na и счет операций с капиталом и финансовыми инструментами CF, то о нулевое сальдо может быть обеспечено в следующем случае: t

Na=CF(r).

Таким образом, уравнение кривой BP указывает на внешнее равновесие, при котором сумма сальдо счета текущих операций и сальдо счета движения капитала CF должна быть равна нулю.

Угол наклона кривой BP положителен, поскольку рост дохода способствует увеличению импорта и ухудшает текущий счет, который должен быть компенсирован ростом процентной ставки для привлечения иностранного капитала. Наклон BP зависит от мобильности капитала. Если отсутствует мобильность капитала, bp принимает вертикальный вид,

но

при идеальной мобильности BP горизонтальна. На рис. 9.8 кривая платежной) баланса / отражена в условиях ограниченной мобильности капитала.

Поскольку рассматривается малая экономика, которая получая и предоставляя креди па мировом финансовом рынке, не может повлиять на мировую процентную ставку, внутренняя ставка процента г определяется мировой процентной ставкой г*:

г = г*.

Внутреннее равновесие в модели IS-LM-BP выражено в виде равновесия товарно и денежного рынка (IS и LM), а внешнее - BP. Таким образом, макроэкономическое рани весие достигается в точке F.

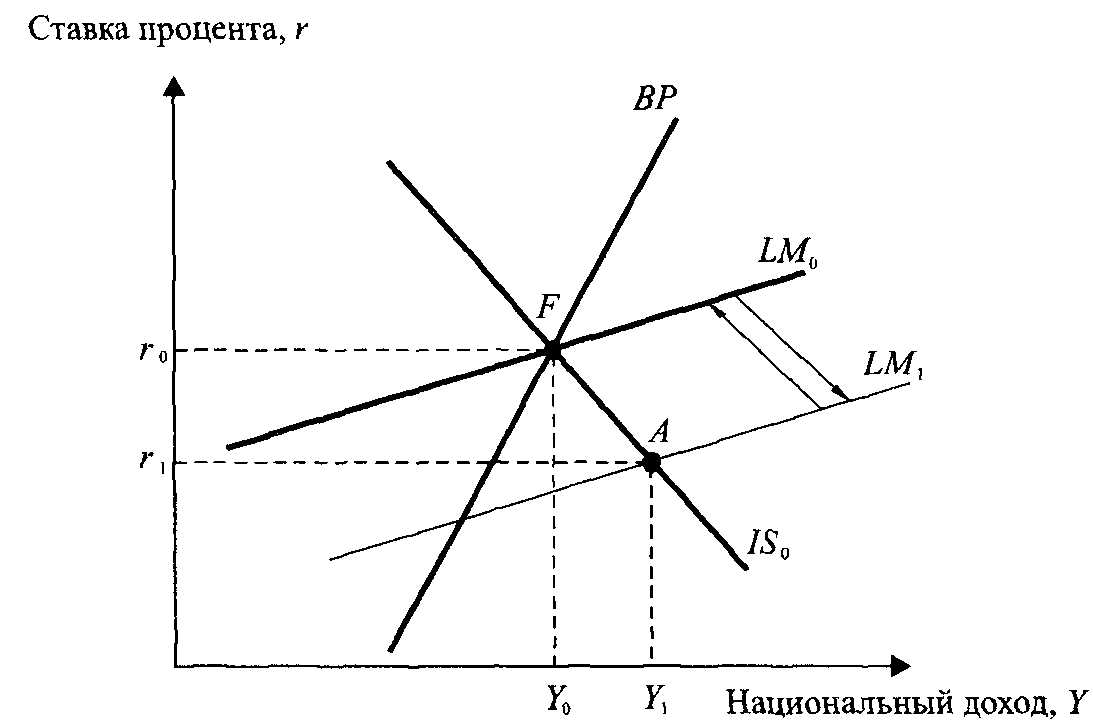

Рассмотрим проблему эффективности денежно-кредитной политики при фикси/' ванном валютном курсе. Влияние экспансионистской монетарной политики па расшит пие совокупного спроса в модели IS-LM-BP представлены на рис. 9.9.

Рис. 9.9. Воздействие экспансионистской монетарной политики при фиксированном валютном курсе

Предположим, экономика находится в состоянии макроэкономического равновес в точке F. Для стимулирования роста национального дохода центральный банк приними решение увеличить предложение денег, и кривая LM0 сдвигается вправо до уровня Изначально это приведет к увеличению доходов населения (7Q —* и снизит процентн} ставку (г0 —► г,). При неизменном положении на товарном рынке макроэкоиомическ равновесие временно переместится из точки F в точку А, где достигается внугреии равновесие. Но рост денежной массы спровоцирует рост дефицита платежного балап и увеличение спроса на иностранную валюту. Тогда центральный банк будет вынужден щ давать национальную валюту для поддержания фиксированного обменного курса. Это с кратит объем денежной массы и вернет кривую LM на исходный уровень (LMi —► LM{))

Монетарная политика при фиксированном валютном курсе и любой мобильное капитала не является эффективным инструментом макроэкономической коррсктирпи» В данном случае она не влияет на макроэкономические показатели, поэтому наибол эффективным будет проведение фискальной политики.

Рассмотрим эффективность воздействия на макроэкономическое ранповес бюджетно-налоговой политики при фиксированном валютном курсе и различной степ? международной мобильности капитала. Для этого проанализируем три случая с рачлт ной степенью мобильности капитала: идеальной, ограниченной и ее отсутствием.

___„™~ ,™nUmnMJ ггояодится в состоянии ршюмсмя в точке /*'. 11о государе

принимает социальную нрогримму, что приводит к умлкчекмю шсударствсиных расход Увеличение расходов расширяет совокупный спрос, который сказывается на рсальн секторе, и кривая /50 сдвигается вправо вниз до /51,.

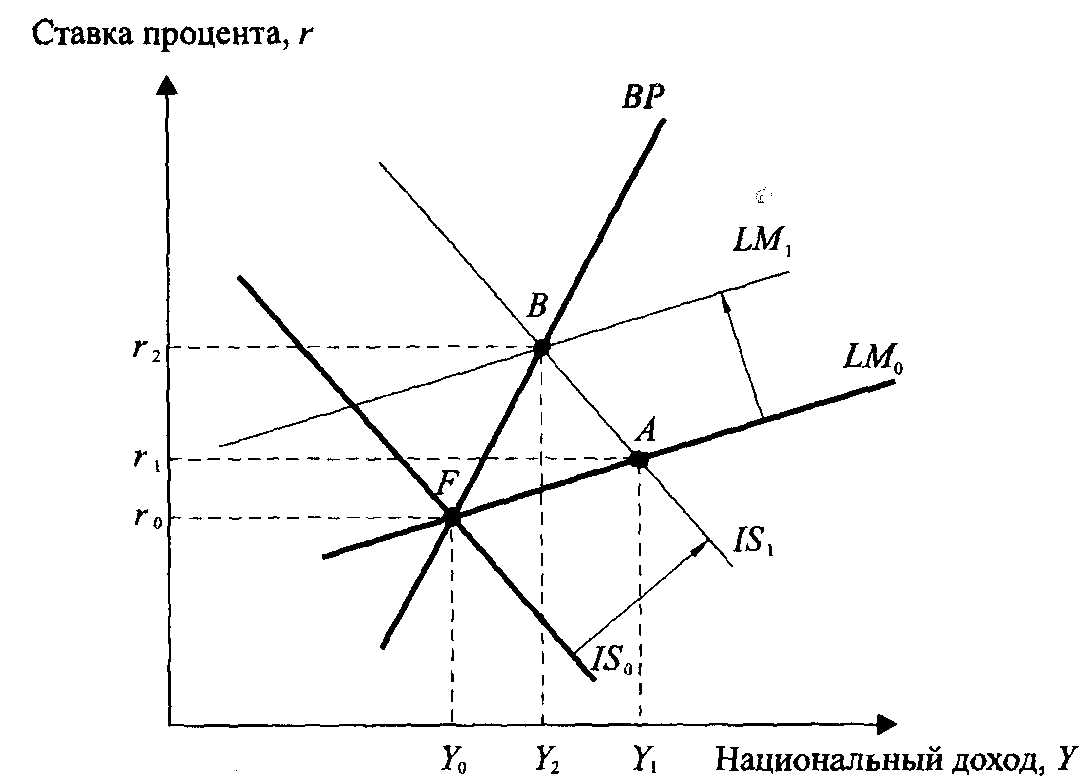

I. Случай идеальной, или полной, мобильности капитала (рис. 9.10). Поскольку питал полностью реагирует на процентную ставку и нет ограничений на его движеи при увеличении ставки г следующий его приток будет превышать потребность экономи для покрытия расходов на импорт, обусловленный ростом дохода (70 —* 7,). Внутреин равновесие перемещается в точку А. Для поддержания фиксированного обменного ку центральный банк будет выкупать излишек иностранной валюты, увеличивая денежн массу (LM0 —► LM{). Это приведет к сокращению процентной ставки до прежнего уровня г 11о в результате этого возрастет доход 72. Таким образом, экономика придет в новое равк весис в точке В при неизменной процентной ставке с большим уровнем дохода.

Рис. 9.10. Воздействие фискальной экспансии при фиксированном валютном курсе и полной мобильности капитала

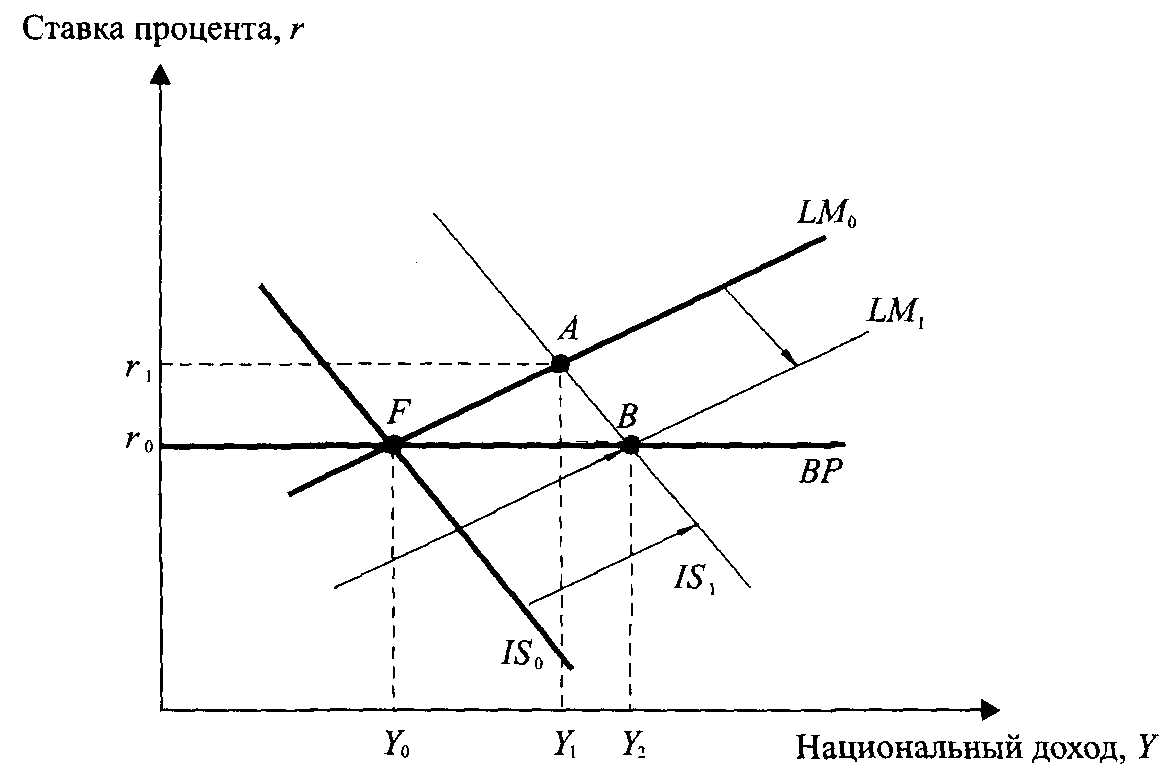

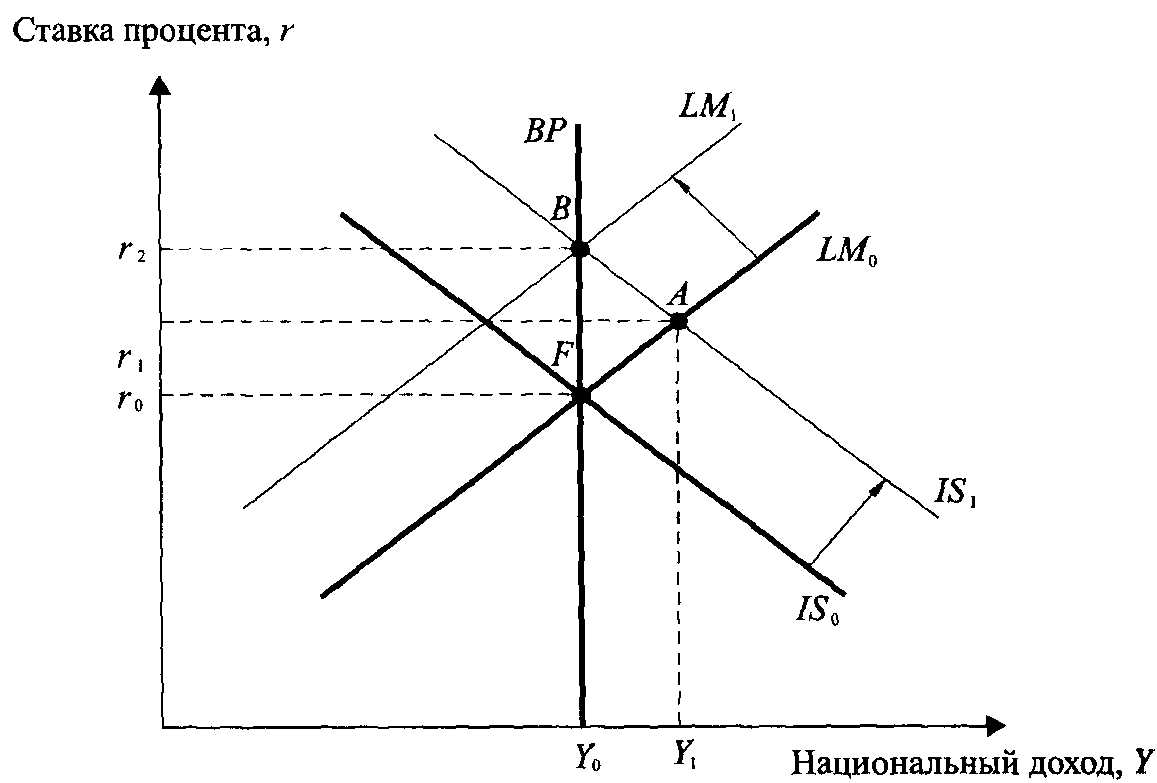

2. Случай ограниченной мобильности капитала (рис. 9.11). Совокупный спрос спровоци ровал рост процентной ставки (г0 —> г^) и уровня доходов (У0 —> 7,). Внутреннее равновес " переходит в точку А, где возникает дефицит счета текущих операций платежного баланс 11овышение процентной ставки обеспечивает приток капитала для нивелирования дефицита текущего счета, поэтому центральный банк выходит на валютный рынок для продажи валюты с целью поддержания валютного курса, что уменьшает денежную массу и привод дит к сдвигу кривой LM(LM0—> ЬМ^. Это приведет к росту процентной ставки (г} —* га) и сокращению дохода (7, —> 72). Такие действия позволят выровнять платежный балано, и экономика придет в состояние равновесия в точке В. В конечном итоге это приведет к росту дохода (70 —► 72), но в меньшей степени, чем в случае с полной мобильностью капитала.

3. Случай отсутствия мобильности капитала (рис. 9.12). При отсутствии мобильности капитал не реагирует на изменение ставки процента. С ростом совокупного спроса произойдет рост доходов населения (70 —> 7() и увеличится импорт. Возникнет дефицит платежное) балинса (точка А). Превышение спроса над предложением иностранной валюты вследствие действий центрального банка уменьшит денежную массу (LM{) —> LM^). Это приведет к росту процентной ставки (г —* г2), а доход сократится до прежнего уровня (У, —► У0).

Рис. 9.11. Воздействие фискальной экспансии при фиксированном валютном курсе и ограниченной мобильности капитала

Рис. 9.12. Воздействие фискальной экспансии при фиксированном валютном курсе и отсутствии мобильности капитала

Таким образом, можно сделать вывод, что при фиксированном валютном курсе ми большая эффективность фискальной политики достигается при полной мобильное капитала, т.е. при отсутствии ограничений для его движения.