9.2.1. Внутреннее и внешнее равновесие в открытой экономике: диаграмма Свона, модель Манделла

Как отмечалось в 9.1.1, в экономике, имеющей открытый характер, при pilf макроэкономической политики необходимо решить две основные задачи, 0дк1и1и предполагает достижение внутреннего равновесия, а вторая - внешнего.

Согласно правилу Я. Тинбергена, обеспечение внутреннего и внешнего баланса ет два независимых инструмента экономической политики. Для достижение рмн существует две разновидности экономической политики: политика изменений ри и политика переключения расходов. Политика изменения расходов ПОЛИТИКИ yi пия спросом, направленная на изменение дохода и занятости; она осуществляете и фискальной или монетарной политики. Политика переключения расходов но управления спросом, она осуществляется через управление валютным курсом и из структуру расходов на иностранные и отечественные товары. Она влияет не toi сальдо счета текущих операций, но и на общий спрос.

Политика изменения расходов предполагает изменение государственных ра< налогов и предложения денег в стране, что впоследствии влияет на процентные 11олитика переключения расходов для влияния на сальдо текущего баланса исполь вальвацию и ревальвацию. Девальвация повышает внутренние цены па импорт и с

При использовании данной) инструмента для улучшения сальдо текущего баланса пео ходимо учитывать условие Маршалла Лернера [68, с. 206 -2071.

С помощью диаграммы 'Г. Свопа можно определить сочетания политики изменен расходов (бюджетно-налоговая и денежно-кредитная) и политики переключения расход (изменения валютного курса), которые требуются, чтобы достичь внутреннего и внешне равновесия одновременно. У модели Т. Свона существует несколько допущений:

• в экономике производятся и потребляются два товара - внутренней и внешней т шили;

• товар внутренней торговли не является товаром международной торговли;

• рассматривается малая открытая экономика, не влияющая на мировой уровень ц товаров;

• товары являются идеальными заменителями в совокупном спросе и обычными з мопителями в производстве.

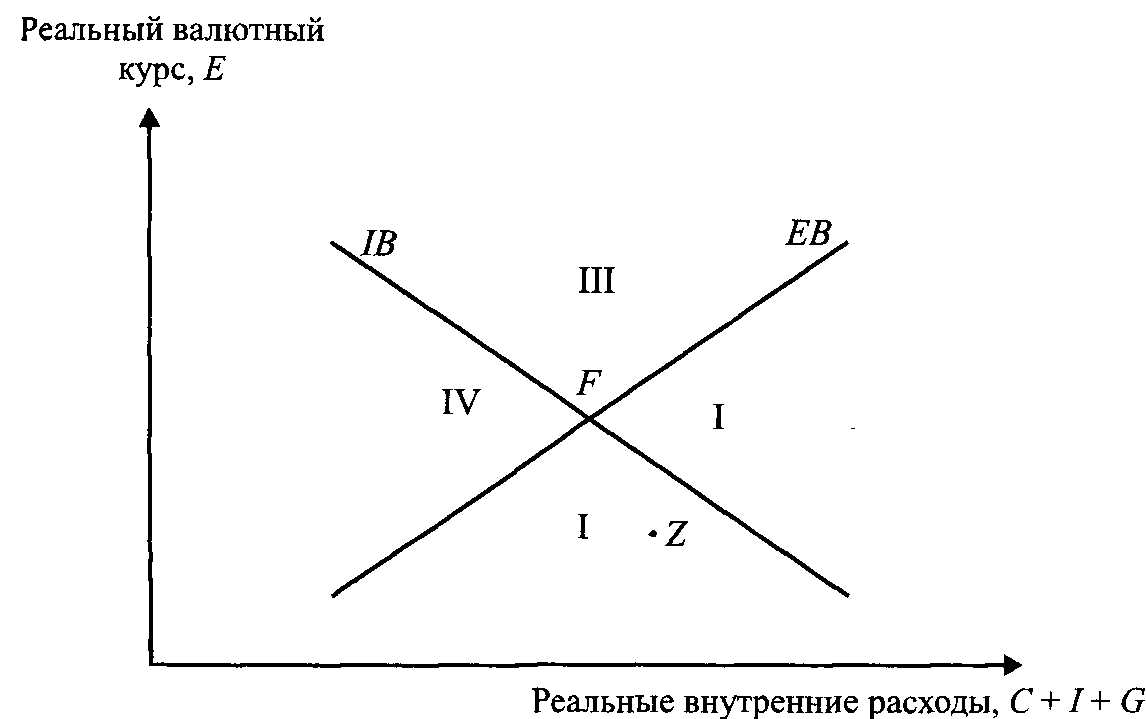

С помощью диаграммы Т. Свона (рис. 9.4) можно проанализировать процесс д стижения внутреннего и внешнего равновесия при осуществлении политики изменен расходов и переключения расходов. Вертикальная ось измеряет реальный обменн куре иностранной валюты Е, горизонтальная - реальные внутренние расходы С+/+ где С потребление, /- инвестиции, G - государственные расходы. Кривая ЕВ прв етавляст собой график внешнего равновесия, т.е. различные сочетания валютных курс и реильных внутренних расходов для достижения внешнего равновесия. Положительн циклоп кривой ЕВ объясняется тем, что более высокий уровень Е (девальвация) улучш торговый баланс при выполнении условия Маршалла - Лернера.

Рис. 9.4. Диаграмма Т. Свона

Кривая IB представляет собой различные сочетания валютных курсов и внутренних расходов, которые ведут к внутреннему равновесию. Кривая IB имеет отрицательный на» клоп, так как более низкий уровень Е (ревальвация) ухудшает торговый баланс, сокращает внутренние расходы. Поэтому для сохранения внутреннего равновесия необходимо увели» чоние реальных внутренних расходов. Одновременное внутреннее и внешнее равновесие достигается в точке F-точке пересечения кривых IB и ЕВ. Все точки, находящиеся выше кривой ЕВ, соответствуют положительному сальдо счета текущих операций платежного баланса, ниже отрицательному сальдо. Все точки, находящиеся выше кривой IB, означают внутреннюю инфляцию, ниже наличие безработицы.

т

Для анализа состояния экономики страны, используем диаграмму, которая иллюстри^ рует четыре возможные ситуации:

• область I отражает ситуацию отрицательного сальдо текущего счета и безработицу:

• область II - отрицательное сальдо текущего счета и инфляцию;

• область III - положительное сальдо текущего счета и инфляцию;

• область IV - положительное сальдо текущего счета и безработицу.

Конечной целью является одновременное достижение внутреннего и внешнего равно иесия в точке F. Для этого необходимо использовать изменения государственных расходо! и воздействовать на уровень валютного курса.

Рассмотрим пример, если экономика находится не в точке равновесия, а в точке * (в области I), где наблюдается дефицит текущего счета и безработица. Если использован только девальвацию, удастся достичь только равновесия внешнего баланса при наличш безработицы. Поэтому для достижения равновесия в точке Z кроме девальвации необхо димо использовать повышение государственных расходов.

Итак, диаграмма Т. Свона показывает, как одновременно достичь внутреннего и внеш него равновесия, если одним из инструментов макроэкономического регулирования явля ется валютный курс (т.е. валютный курс не является фиксированным).

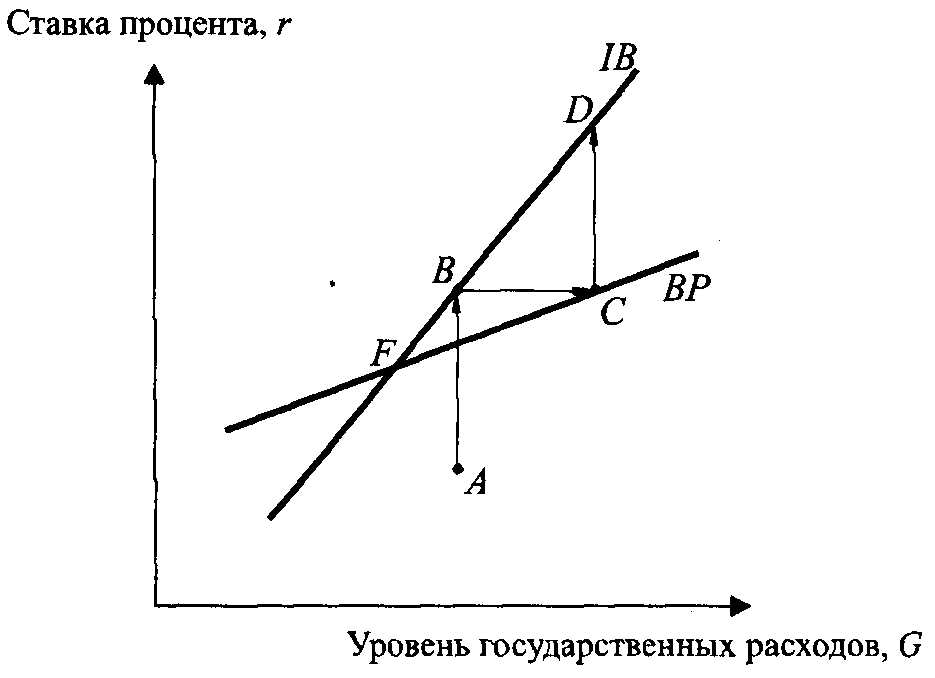

При фиксированном валютном курсе фактическое использование политики перс ключения доходов невозможно, в результате у страны для достижения внутренног и внешнего равновесия остается только политика изменения расходов. Решение эт01 проблемы предложил в своих работах Р. Манделл. Он обнаружил, что определенное СО четание фискальной и монетарной политик позволяет поддерживать макроэкономичвСЮЭ равновесие. Графическое представление модели Р. Манделла (рис. 9.5) предполагает, ЧТ на осях координат непосредственно заданы два основных инструмента экономически политики: уровень государственных расходов G и ставка процента г. Движение впрвв по горизонтальной оси G означает экспансионистскую фискальную политику, влево рестриктивную. Движение вверх по вертикальной оси г отображает экспансионисте^! монетарную политику, вниз - рестриктивную.

Кривая BP представляет собой набор сочетаний инструментов монетарной и фк скальной политик, которые обеспечивают внешний баланс, т.е. ситуации, когда сальд

Рис. 9.5. Диаграмма Р. Манделла

платежного

баланса ранно нулю (#/М)). Любая

ТОММЛИИ

и выше

кривой BP

отражав

состояние положиiелыюго

сальдо платежного баланса

(BP~'i)),

п любая

точка праве и ниже отрицательное сальдо

платежного баланса (ВР<0).

Экспансионистская

фискальна политика сдвигает кривую ИР,

а

это приводит к отрицательному сальдо

счета текущ* операций. Для того, чтобы

экономика оставалась на линии BP,

необходимо

повысить щ

цептиую

ставку для привлечения иностранного

капитала, который бы перекрыл дефищ

счета по текущим операциям.

Угол наклона кривой BP зависит от степени мобильности капитала: чем более не вижеп капитал, тем меньший объем притока капитала требуется для финансирован!! дефицита счета текущих операций, т.е. кривая BP будет более пологой, и наоборот.

Кривая [В представляет такое сочетание бюджетной и денежной политик, котор приводит к внутреннему балансу. Все точки справа и ниже этой кривой находятся в зо| избыточного спроса, слева и выше - в зоне избыточного предложения (безработица),1 объясняется сокращением государственных расходов G и повышением процентной ставц г, 11абор сочетаний государственных расходов G и процентной ставки г, поддерживаю!: внутреннее равновесие, дает кривую 1В с положительным наклоном.

Для поддержания внутреннего баланса при экспансионистской фискальной полити более высокий уровень бюджетных расходов должен быть скомпенсирован более жест» монетарной политикой, что сдвигает кривую IB вправо. На практике оказывается, кривая BP не может быть круче кривой IB. Это связано с изменением процентной став! так как она оказывает прямое воздействие на внутренний баланс (ее рост приводит к < кршценшо инвестиций), а также прямое и косвенное воздействие на внешний баланс.' самым денежная политика, манипулирующая процентной ставкой, более эффективна „ достижения внешнего равновесия, а бюджетная - внутреннего. Как известно из свойс кривой ИР в рамках модели IS-LM-BP, большая реакция на изменения процента отрая стен при ее приближении к горизонтальной оси.

Таким образом, монетарная политика в условиях фиксированного валютного кура в большей степени связана с проблемами внешнего равновесия. В данном случае центра пому банку необходимо поддерживать определенный уровень обменного курса. Колебали денежной массы часто бывают вызваны необходимостью поддержания внешнего равн| весия независимо от того, соответствуют ли эти колебания потребностям внутренне политики. И с этим связана проблема, так как изменения, происходящие в денежно массе, отражаются в возникновении дефицита или излишка платежного баланса, восстановления внешнего баланса и поддержания обменного курса центральный ба должен сократить или увеличить резервы для покупки или продажи активов, тем сам! изымая из обращения часть денег или пополняя объем их предложения. Для нивелиров пня влияния платежного баланса на предложение денег в экономике центральный ба может использовать стерилизацию монетарных эффектов.

Стерилизация монетарных эффектов - это поддержание устойчивого предложени денежной массы при фиксированном курсе. Для осуществления стерилизации испол! туются несколько инструментов: операции на открытом рынке, управление нормами р< зервнровапия, а также депозитами государственного сектора. Как правило стерилизации применяют для подержания краткосрочных дисбалансов, однако ее возможности on, ппчепы. Ксли дефицит платежного баланса сохраняется длительное время, то сниженив ' нпшотных резервов может привести к их полному истощению. Страна вынуждена будет отказаться от фиксированного курса или позволить денежной массе сокращаться, чтобы нейтрализовать тенденцию обменного курса к понижению и остановить отток денег 31 рубеж. 11ри устойчивом положительном сальдо платежного баланса объем резервов может стать настолько большим, что внутренний кредит примет нулевое значение.

Таким образом, даже стерилизация не защищает денежную массу от влияния платежного баланса, что резко ограничивает возможности воздействия денежной политики tin внутренний баланс, оставляя его регулирование фискальной политике.

Эффективность бюджетно-налоговой политики при фиксированном обменном курсе прямо связана с мобильностью капитала. Рост государственных расходов приводит к по вышению ставки процента, что стимулирует приток капитала из-за рубежа. Таким образом при фиксированном курсе фискальная политика, в отличие от денежной, может уеиешж воздействовать на уровень дохода и, соответственно, на внутреннее равновесие, npH4cv степень воздействия расширяется с увеличением мобильности капитала.

Теперь рассмотрим взаимодействие политик с помощью диаграммы Р. Манделл! (см. рис. 9.5).

В диаграмме Р. Манделла, также как в диаграмме Т. Свона, можно выделить чет ыр« сектора, которые имеют различное экономическое содержание:

• сектор I - дефицит платежного баланса и инфляция;

• сектор II - дефицит платежного баланса и безработица;

• сектор III - положительное сальдо платежного баланса и безработица;

• сектор IV - положительное сальдо платежного баланса и инфляция.

Выберем точку Z, расположенную в секторе I, где наблюдается дефицит платежной баланса и высокая инфляция. Для достижения общего равновесия в точке F необходим» снизить государственные расходы для преодоления инфляции и увеличить ставку про цента для выравнивания платежного баланса. На графике это соответствует движении влево вверх от точки Z.

В секторах I и III изменения фискальной и монетарной политики зависят от ОТНОСИ тельной величины макроэкономического дисбаланса. В секторах II и IV можно определит! направления обоих инструментов (как G, так и г). В секторе II безработица и дефицит или гежного баланса всегда требуют фискальной экспансии и жесткой монетарной политики Рост ставки процента компенсирует дефицит платежного баланса через приток капитали при этом препятствуя установлению полной занятости. Аналогичные рассуждения сира ведливы и для сектора IV.

Выводы из диаграммы Р. Манделла гласят, что центральному банку поручено обе спечить внешнее равновесие, причем ставка процента снижается при положительно!1 сальдо платежного баланса и повышается при его дефиците. Министерство финансов отвечающее за фискальную политику, обеспечивает внутреннее равновесие, использу увеличение государственных расходов в условиях безработицы и их снижение в перио, инфляционного давления.

С этой диаграммой связывают «правило распределения ролей». Рассмотрим две ситуаци с различным делегированием полномочий центральному банку и министерству фииансо! В обоих случаях исходным является состояние экономики, описываемое точкой А (дефици платежного баланса и инфляция), при режиме фиксированного обменного курса.

В первом случае центральному банку делегированы полномочия контроля за bhchihhi равновесием, а министерству финансов - за внутренним (рис. 9.6).

Для выхода из состояния точки А центральный банк повышает процентную ставку для достижения внешнего равновесия в точке В. Это приводит к снижению уровня ипфл» ции, но не устраняет ее полностью. Для воздействия на инфляцию необходимо сократи i государственные расходы G, что входит в компетенцию министерства финансов. Экот мика перемещается в новую точку равновесия С, где снова возникает внешний дисбалпи в виде положительного сальдо платежного баланса. Для этого центральный банк спижис процентную ставку г, и экономика перемещается в точку D. Таким образом, постепенны действия центрального банка и министерства финансов приведут экономику к начальном равЕговесию в точке F.

Рис. 9.6. Распределение ролей: центральный банк отвечает за внешнее равновесие, министерство финансов - за внутреннее

Во втором случае центральный банк отвечает за контроль внутреннего равновс а министерство финансов - внешнего (рис. 9.7). Как и в первой ситуации, исходной ляется точка А. Центральный банк для преодоления дисбаланса поднимает процент ставку г, и экономика перемещается в состояние, характеризующееся точкой В, где э комика достигла внутреннего равновесия. При этом наблюдается положительное сал' платежного баланса, для нейтрализации которого министерству финансов необход увеличить государственные расходы. В результате экономика страны перейдет в но точку С, где достигнут внешний баланс. Таким образом точки, характеризующие стояние экономики, отдаляются от точки равновесия F, т.е. при данном делегирова полномочий экономика не сможет достичь равновесного состояния.

Рис. 9.7. Распределение ролей: центральный банк отвечает за внутреннее равновесие экономики, министерство финансов - за внешнее

Следовательно, каждый государственный орган управления, располагая определен» пыми инструментами регулирования экономики, должен отвечать за решение тех задач, с которыми он справляется лучше. Рассмотренная модель иллюстрирует, что при фиксированном валютном курсе монетарная политика связана с подержанием внешнего равновесия, а фискальная - с поддержанием внутреннего. В условиях же плавающего

валютного курса распределение ролей является противоположным: фискальную политик; используют для регулирования внешнего дисбаланса, а монетарную - для регулировани; внутреннего.