Проверка наличия причинно-следственной связи, гипотезы о наличии коинтеграции между показателями

Для проверки наличия коинтеграции между показателями AEX CONSUMER GOODS и CAC CONSUMER GOODS используем тест Энгла-Грейнджера.

Этап 1

Определение порядка интеграции

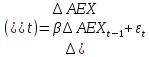

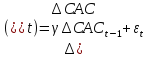

С помощью расширенного критерия Дикки-Фуллера проверим гипотезу о порядке интеграции рядов I(1). Для этого оценим регрессии типа:

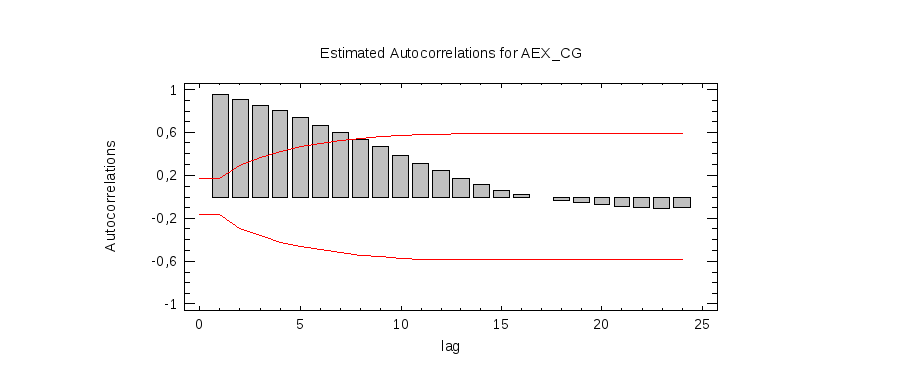

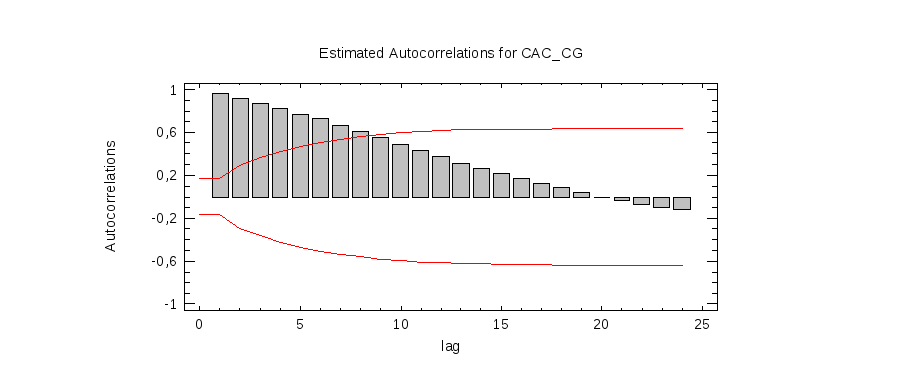

Так как точный порядок автокорреляции неизвестен, то включим в уравнение AEX 7 лагов, а в уравнение CAC – 8 лагов, в соответствии с графиками ACF:

Тест Дикки-Фуллера проведен в приложении

21 п.1. Рассмотрим t-статистику

для коэффициентов

.

Критическое значение для уравнения

такого вида и уровня значимости 0,05 равно

-3,45. Так как расчетное значение t-статистики

для обоих случаев по модулю меньше

критического, то оба показателя являются

интегрируемыми порядка 1.

.

Критическое значение для уравнения

такого вида и уровня значимости 0,05 равно

-3,45. Так как расчетное значение t-статистики

для обоих случаев по модулю меньше

критического, то оба показателя являются

интегрируемыми порядка 1.

Проверим первые разности на стационарность с помощью критерия Дикки-Фуллера. Оценим соотношения:

Так как t-статистика для

> критического значения, которое равно

-1,96, то с вероятностью 95% единичных корней

не обнаружено.

> критического значения, которое равно

-1,96, то с вероятностью 95% единичных корней

не обнаружено.

Этап 2

Оценка регрессии коинтеграции

Оценим параметры уравнения (приложение 21 п.3):

Уравнение и его параметры значимы.

Этап 3

Проверка ряда остатков на стационарность

Оценим уравнение (приложение 21 п.4):

Рассмотрим

t-статистику

для

.

Она равна -2,81185.

Сравним это значение с критическим

значением в таблице МакКиннона. Для

уровня значимости 0,05 оно равно -3,34. Так

как расчетное значение по модулю меньше

критического, то

.

Она равна -2,81185.

Сравним это значение с критическим

значением в таблице МакКиннона. Для

уровня значимости 0,05 оно равно -3,34. Так

как расчетное значение по модулю меньше

критического, то

незначимл отлично от нуля, и ряд остатков

является

рядом I(1). То есть, нет коинтеграции между

рядами AEX

CONSUMER GOODS и

CAC

CONSUMER GOODS.

незначимл отлично от нуля, и ряд остатков

является

рядом I(1). То есть, нет коинтеграции между

рядами AEX

CONSUMER GOODS и

CAC

CONSUMER GOODS.

Нестационарность остатков также видна из графика остатков в приложении 21 п.4. По графику ACF можно сделать вывод о наличии автокорреляции в остатках. Это следовало отметить на этапе 2. так как P-value для DW- статистики = 0 <0.05, то присутствует автокорреляция в остатках. Таким образом, можно сделать вывод, что полученное на 2 этапе уравнение, является «ложной» регрессией. Ее признаки – высокое значение R^2 и малое значение статистики Дарбина-Уотсона.

Та же самая ситуация наблюдается, если вместо индекса CAC CONSUMER GOODS использовать индексы AEX CONSUMER SERV.; BEL CONSUMER GOODS; AEX INDUSTRIALS (приложение 21 п.5). В этих случаях значение R^2 достаточно велико, а DW-статистика близка к 0. То есть, это «ложные» регрессии.

Можно сделать вывод, что хотя рассмотренные показатели являются коррелированными с AEX CONSUMER GOODS, но причинно-следственной связи не было обнаружено.

Построение окончательной модели прогноза и получение точечного и интервального прогноза исходного показателя

Так как на предыдущем этапе не было выявлено фактора, коинтегрированного с индексом AEX CONSUMER GOODS, то в качестве генератора прогноза следует использовать модель временного ряда, выбранную на этапе технического анализа.

Выбранная модель имеет вид:

Интервальный прогноз на период упреждения:

Значение индекса находится в интервале от 928,71 до 1131,61