4. Сглаживание временного ряда с использованием авторегрессионной модели. Оценка точности прогнозирования уровня показателя.

По графику ACF в приложении 11 можно предположить наличие автокорреляции 7-го порядка. Проверим эту гипотезу, используя критерий Бокса-Пирса и Бокса-Льюинга.

Н0: значения временного ряда не являются автокоррелированными с порядком автокорреляции до 7 включительно.

Критерий

Бокса-Пирса:

Критерий

Бокса-Льюинга:

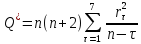

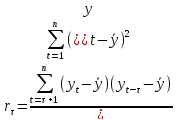

В приложении 12 были посчитаны значения r, суммы r^2 и суммы r^2/(122). Таким образом:

Каждая из расчетных статистик больше критического значения, поэтому первые 7 значений ACF не могут игнорироваться и быть признаны несущественными.

Рассчитаем статистики для 7-го значения ACF:

Каждая из расчетных статистик больше критического значения, поэтому 7-е значение ACF не может игнорироваться и быть признано несущественными.

Из этого можно сделать вывод о наличии автокорреляции7-го или большего порядка.

По графикам автокорреляции и частной корреляции в приложении 11 можно сделать вывод о наличии смешанного процесса, так как функции ACF и PACF бесконечны. Так как дисперсии и средние двух частей выборки не равны, то следует проинтегрировать (использовать разности d-го порядка). Интегрирование применяется для того, чтобы привести ряд к стационарному виду.

Рассмотрим разности 1го, 2го, 3го и 4го порядка:

Посчитаем разности и проверим гипотезы о равенстве дисперсий и средних (приложение 13). Для разностей первого и второго порядка наблюдается неравенство дисперсий двух выборок. То есть эти ряды не являются стационарными. Дисперсии и средние рядов разностей третьего и четвертого порядка равны, то есть ряды стационарны. Значит, для построения модели ARIMA следует использовать порядок интегрирования 3 или 4.

В приложении 14 было построено несколько моделей ARIMA(p,d,q). Параметры подбирались по следующим критериям:

-

Значимость всех коэффициентов

-

Модели должны пройти тесты на случайность (Test for excessive runs up and down и Test for excessive runs above and below median), тест на автокорреляцию Бокса-Пирса и на различия в дисперсиях и средних (приложение 12 п.6)

В сводной таблице (приложение 14 п.7) представлены спрогнозированные значения по моделям.

Посчитаем прогностические и информационные характеристики:

, где

, где

,

,

|

|

ARIMA(4,3,1) |

ARIMA(3,3,1) |

ARIMA(3,4,2) |

ARIMA(4,4,2) |

ARIMA(4,4,1) |

|

SSer |

297167,355 |

350748,418 |

364327,3543 |

362869,726 |

446664,03 |

|

s^2 |

2476,39463 |

2898,74725 |

3061,574406 |

3075,16717 |

3753,47924 |

|

s |

49,7633864 |

53,8400154 |

55,33149561 |

55,4541898 |

61,2656449 |

|

Kt1 |

0,03358903 |

0,01579395 |

0,023010374 |

0,02394742 |

0,00961631 |

|

Kt2 |

0,0233556 |

0,01108017 |

0,016084671 |

0,01673184 |

0,00676715 |

|

Ut |

0,01651716 |

0,0078351 |

0,011374316 |

0,01183202 |

0,00478515 |

|

SStot |

3591199,01 |

3591199,01 |

3573130,456 |

3573130,46 |

3573130,46 |

|

R^2 |

0,91725121 |

0,90233111 |

0,898036929 |

0,89844487 |

0,87499364 |

Таблица 9

Наилучшие прогностические характеристики имеет модель ARIMA(4,4,1), но она имеет худшие информационные характеристики. Наилучшие информационные характеристики (наибольший R^2) имеет модель ARIMA(4,3,1), но эта модель имеет худшие прогностические характеристики.

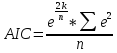

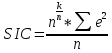

Также можно оценить модели с помощью таких информационных критериев, как критерий Акаике (AIC), Шварца (SIC) и критерий окончательной ошибки (FPE).

критерий

Акаике:

критерий

Шварца:

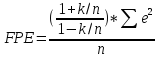

критерий

окончательной ошибки:

|

|

ARIMA(4,3,1) |

ARIMA(3,3,1) |

ARIMA(3,4,2) |

ARIMA(4,4,2) |

ARIMA(4,4,1) |

|

AIC |

2575,34042 |

2991,44178 |

3184,885646 |

3223,72175 |

3904,65838 |

|

SIC |

2884,73489 |

3274,81543 |

3568,471722 |

3695,07833 |

4374,93353 |

|

FPE |

2575,45041 |

2991,50717 |

3185,024987 |

3223,96558 |

3904,82921 |

Таблица 10

Исходя из этого, лучшей из рассмотренных моделей является ARIMA(3,3,1), так как она имеет лучшие прогностические характеристики после модели ARIMA(4,4,1) и лучшие информационные характеристики после модели ARIMA(4,3,1).

Полученная

модель имеет вид:

,

где

,

где

Если перестроить модель по всей выборке, то она имеет вид:

Точечный прогноз на 130 период = 1030,16, дисперсия остатков = 2625,29 с 122 степенями свободы.

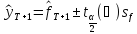

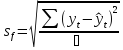

Оценим доверительные интервалы для наилучшего варианта по формуле:

,

где

,

где

Значение индекса находится в интервале от 928,71 до 1131,61.