Технический анализ и анализ структурных элементов динамического ряда

На этом этапе проведен технический анализ временного ряда показателя AEX consumer goods. Были рассмотрены модели временного ряда нескольких классов: средней, простой скользящей средней, экспоненциальное сглаживание Брауна (простое, линейное и квадратичное), а также авторегрессионные модели. Для выявления структурных элементов динамического ряда были построены модели тренда и проверено наличие сезонной составляющей. Тестовая выборка составит 5 наблюдений для трендовой модели и одно – для всех остальных. Период упреждения – 1 месяц (10/2011). Массив данных находится в приложении 1.

1. Сглаживание временного ряда методом средней и простой скользящей средней. Оценка точности уровня показателя.

-

Модель средней

В приложении 2 построена модель простой

средней. Она имеет вид:

.

.

-

Модель скользящей средней

В приложении 3 было построено несколько вариантов модели адаптивной простой скользящей средней в зависимости от длительности интервала сглаживания (m). Модели имеют вид:

Где

Таким образом, при m=2 p=1 и модель имеет вид:

При m=3:

При m=4:

В приложении 3 п. 4 представлены предсказанные значения, полученные двумя методами.

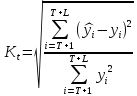

Оценим точность прогнозирования с помощью коэффициента несоответствия Тейла:

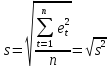

Также посчитаем средний квадрат ошибки прогноза – s^2 (MSE) и стандартную ошибку прогноза – s (SE) по формулам:

Результаты расчетов в сводной таблице 2.

|

модель |

m |

Характеристики модели |

||

|

s^2 |

s |

Kt |

||

|

средней |

- |

29479,13337 |

171,694885 |

0,06479826 |

|

скользящей средней |

2 |

3071,681266 |

55,4227504 |

0,06065558 |

|

3 |

3900,714869 |

62,4557033 |

0,07205087 |

|

|

4 |

4799,955614 |

69,281712 |

0,07798541 |

|

Таблица 2

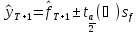

Наименьшее значение коэффициента Тейла, а также наименьшее значение S имеет вариант метода скользящей средней с длительностью интервала сглаживания = 2. Построим доверительные интервалы для этого случая по формуле:

Если перестроить модель по всей выборке (n=129), то прогнозное значение индекса в 130 периоде составит 1080,21.

=s=55.058

=s=55.058

Значение индекса в периоде 130 находится в интервале между 971,25 и 1189,17.

2. Сглаживание временного ряда с использованием модели Брауна (экспоненциальное сглаживание). Оценка точности прогнозирования уровня показателя.

-

Простое экспоненциальное сглаживание

Модель простого экспоненциального сглаживания Брауна имеет вид:

Q0 является начальным уровнем временного ряда, характеризующая начальные условия.

В приложении

4 построено несколько вариантов модели

простого экспоненциального сглаживания

Брауна в зависимости от значения

сглаживающего параметра

Результаты сглаживания в сводной таблице

(приложение 4 п.6).

Результаты сглаживания в сводной таблице

(приложение 4 п.6).

Посчитаем средний квадрат ошибки прогноза, R^2 и коэффициенты Тейла для моделей.

Где n –размер тестовой выборки = 1

m – коэффициент тренда.

Для экстраполяции на основе среднего значения временного ряда (в данном случае) m = 1, для линейного тренда m = 2, для квадратичного тренда m = 3.

, где

, где

,

,

Результаты расчетов в сводной таблице 3.

|

модель |

a |

Характеристики модели |

||||

|

R^2 |

s^2 |

Kt1 |

Kt2 |

Ut |

||

|

Простой экспоненциальной средней |

a=0,3 |

0,812644398 |

52,3310901 |

0,077233 |

0,052545 |

0,037181 |

|

a=0,5 |

0,883910152 |

38,5414598 |

0,066281 |

0,045341 |

0,032077 |

|

|

a=0,8 |

0,915955612 |

24,7637799 |

0,053129 |

0,036583 |

0,025877 |

|

|

a=0,9 |

0,920115418 |

21,683579 |

0,049715 |

0,034291 |

0,024255 |

|

|

a=0,95 |

0,921530921 |

20,3552953 |

0,048168 |

0,03325 |

0,023518 |

|

Таблица 3

Из таблицы видно, что лучшей из рассмотренных моделей является модель с параметром а=0,95.

-

Линейное экспоненциальное сглаживание

Общий вид модели линейного экспоненциального сглаживания Брауна выглядит так:

Начальные условия для сглаживающего полинома определены как:

Экспоненциальные средние моделей первого и второго порядков могут быть оценены как:

Оценки параметров коэффициентов модели:

Окончательно точечный прогноз по модели экспоненциального среднего первого порядка на момент времени T:

В приложении

5 построено несколько вариантов модели

линейного экспоненциального сглаживания

Брауна в зависимости от значения

сглаживающего параметра

Результаты сглаживания в сводной таблице

(приложение 5 п.7).

Результаты сглаживания в сводной таблице

(приложение 5 п.7).

Посчитаем информационные и прогностические характеристики:

Где m=2

Результаты расчетов в сводной таблице 4.

|

модель |

a |

Характеристики модели |

||||

|

R^2 |

s^2 |

Kt1 |

Kt2 |

Ut |

||

|

Линейной экспоненциальной средней |

0,1 |

0,655404 |

9997,161 |

0,10624 |

0,071245 |

0,050442 |

|

0,4 |

0,905781 |

2733,415 |

0,04936 |

0,034053 |

0,024086 |

|

|

0,5 |

0,910444 |

2598,114 |

0,04043 |

0,028017 |

0,019815 |

|

|

0,6 |

0,909007 |

2639,819 |

0,03354 |

0,023324 |

0,016495 |

|

|

0,9 |

0,88073 |

3460,167 |

0,02093 |

0,014649 |

0,010359 |

|

|

0,5306 |

0,910515 |

2596,068 |

0,03813 |

0,026454 |

0,018709 |

|

Таблица 4

По

прогностическим характеристикам лучшей

из рассмотренных моделей является

модель с а=0,9. По информационным

характеристикам (R^2 91)

можно выделить 3 модели: а=0,5, а=0,6 и

а=0,5306. Из этих моделей лучшими

прогностическими характеристиками

обладает модель с параметром а=0,6.

91)

можно выделить 3 модели: а=0,5, а=0,6 и

а=0,5306. Из этих моделей лучшими

прогностическими характеристиками

обладает модель с параметром а=0,6.

-

Квадратичное экспоненциальное сглаживание

Общий вид модели квадратичного экспоненциального сглаживания Брауна имеет вид:

Начальные условия для сглаживающего полинома заданы следующим образом:

Экспоненциальные средние первого, второго и третьего порядков могут быть подсчитаны по следующим формулам:

Оценки коэффициентов модели:

Окончательно точечный прогноз по модели экспоненциального среднего второго порядка на момент времени T:

В приложении

6 построено несколько вариантов модели

линейного экспоненциального сглаживания

Брауна в зависимости от значения

сглаживающего параметра

Результаты сглаживания в сводной таблице

(приложение 6 п.6).

Результаты сглаживания в сводной таблице

(приложение 6 п.6).

Посчитаем информационные и прогностические характеристики.

Где m=3

Результаты расчетов в сводной таблице 5.

|

модель |

a |

Характеристики модели |

||||

|

R^2 |

s^2 |

Kt1 |

Kt2 |

Ut |

||

|

квадратичной экспоненциальной средней |

a=0,1 |

0,720802727 |

8164,649081 |

0,11652 |

0,077739 |

0,055053 |

|

a=0,3 |

0,89422666 |

3093,161304 |

0,039315 |

0,027259 |

0,019279 |

|

|

a=0,5 |

0,882301543 |

3441,89106 |

0,020884 |

0,014614 |

0,010334 |

|

|

a=0,8 |

0,785752594 |

6265,300757 |

0,009566 |

0,006732 |

0,00476 |

|

|

a=0,3463 |

0,895623322 |

3052,318306 |

0,033826 |

0,023518 |

0,016632 |

|

Таблица 5

Лучшие

прогностические характеристики из

моделей квадратичного экспоненциального

сглаживания имеет модель со значением

а=0,8. По информационным характеристикам

(R^2 89)

можно выделить 3 модели: а=0,3, а=0,5 и

а=0,3463. Из этих моделей лучшими

прогностическими характеристиками

обладает модель с параметром а=0,5.

89)

можно выделить 3 модели: а=0,3, а=0,5 и

а=0,3463. Из этих моделей лучшими

прогностическими характеристиками

обладает модель с параметром а=0,5.

Составим таблицу для лучших из рассмотренных тремя методами моделей:

|

модель |

a |

Характеристики модели |

||||

|

R^2 |

s^2 |

Kt1 |

Kt2 |

Ut |

||

|

экспоненциальной средней |

a=0,95 |

0,921530921 |

20,35529531 |

0,048168 |

0,03325 |

0,023518 |

|

линейной экспоненциальной средней |

a=0,6 |

0,909006918 |

2639,819257 |

0,033543 |

0,023324 |

0,016495 |

|

квадратичной экспоненциальной средней |

a=0,5 |

0,882301543 |

3441,89106 |

0,020884 |

0,014614 |

0,010334 |

Таблица 6

Лучшей по информационным характеристикам является модель простого экспоненциального сглаживания. По прогностическим характеристикам – квадратичного экспоненциального сглаживания.

Models

(A) Simple exponential smoothing with alpha = 0,95

(B) Brown's linear exp. smoothing with alpha = 0,6

(C) Brown's quadratic exp. smoothing with alpha = 0,5

|

Model |

RMSE |

RUNS |

RUNM |

AUTO |

MEAN |

VAR |

|

(A) |

47,3383 |

OK |

OK |

OK |

OK |

* |

|

(B) |

50,9762 |

OK |

OK |

* |

OK |

* |

|

(C) |

57,976 |

OK |

OK |

** |

OK |

* |

Из таблицы видно, что в остатках моделей линейного и квадратичного экспоненциального сглаживания присутствует автокорреляция. Поэтому целесообразно выбрать модель простого экспоненциального сглаживания, хотя ни одна из моделей не проходит тест на равенство дисперсий.

Построим интервальные прогнозы для простого экспоненциального сглаживания по формуле:

Значение индекса в периоде 130 находится в интервале между 1045,77 и 1070,41.