Определение кредитоспособности заемщика

Каждый ком-ий банк самостоятельно выбирает методику оценки кредитоспособности заемщика или разрабатывает свою систему оценки кредитоспособности.

Разрабатывает критериальные уровни коэффициентов, которые могут отлич-ся от средних нормативов.

Система оценок могут быть диверциф-ыи по группа заемщиков ю.л

Для ю.и ф.л используется периодичность оценки кредитоспособности заемщика и необходимые для нее информационная база.

Первоначально класс кредитоспособности опред-ся по каждому коэффициенту и на этой основе выводится класс.

3 КЛАССА: 1..Первоклассные

2..Заемщики второго класса

3..Заемщики 3-его класса

Оценка кредитоспособности заемщика ю.л может производиться разными способами.

-

На основе системы фин-х коэффициентов

-

На основе анализа денежного потока

Система фин-х коэффициентов кредитоспособности включает 5 групп показателей:

1) Коэффициент ликвидности. Показывает:

- текущий показ-ет способен ли заемщик рассчитаться по своим долговым обязательствам принципе.

- коэффициент мгновенной ликвидности. Показывает способ-ти заемщика быстро высвободить из своего оборота средства в денежной форме. Для погашения долга в срок.

2) Коэффициент эффективности или оборачиваемости. Запасов, дебеторской задолжности, основных средств, оборачиваемости активов.

3) Коэффициент финн-го Левереджа рычага, характеризует степень обеспеченности заемщика собственным капиталом. Чем выше доля привлеченных средств и меньше доля собственных средств, тем ниже класс кредитоспособности клиента.

4) Коэффициент прибыльности (доходности) соотношение между прибылью и выручкой от реализации, рентабельности, соотношение прибыли и активов, прибыльности акций.

5) Коэффициент обслуживания долга (покрытии процента, соотношение прибыли и процента уплачено)

Указанные финн-ые коэффициенты могут рассчитываться на основе фактических отчетных данных или прогнозных величин.

Также при оценки кредитоспособности заемщика необходимо обратить внимания на след факторы:

1..Деяспособность заемщика. Правоспособности

2..Репутация заемщика

3..Способность получать доходы

4..Наличие ликвидных активов

После изучения специалистом банка кредитоспособности заемщика принимается решение о выдаче или отказа.

После принятия положительного решения о предоставленных кредита кред-ым комитетом банка специалистами банка кредитора проз-ся подготовка текста кред-го договора. С клиентом заемщиков оговар-ся условия предоставления кредита, сроки уплаты процентов по нему и условия погашения кредитов.

Банк может пролонгировать кредит в случаи, если Клиент обращается с просьбой о пролонгации срока кредита. В этом случаи банк изучает причину возникновения у клиента подобные потребности и решает вопрос о возможности и условиях пролонгации срока кредитования. Оформляется дополнительное соглашение кредиту.

-

Раскройте содержание кредитного договора и его оформление, порядок расторжения договора, порядок изменения условий договора (сроков, процентной ставки и т. д.), оформления дополнительного соглашения. Каковы ответственность сторон за невыполнение условий кредитного договора и меры, применяемые банком при нарушении условий кредитного договора.

Кредитный договор – это основной юр.документ, регулирующий кредитные правоотношения, кредитный договор должен быть заключен в письменной форме, несоблюдение письменной формы влечет недействительность кред-го договора. Такой договор читается ничтожным.

Кредитный договор состоит из:

1, преамбулы (между кем заключается договор)

2, Предмет договора (деньги, сумма, срок, цель)

3, Обязательство сторон

4, Права сторон

5, Юр-ие реквизиты сторон

Обязательство сторон могут включать:

I банк обязуется: Перечисление суммы кредита по требованию заемщика на расчетный счет заемщика

II Заемщик обязуется

- использовать полученный кредит строго по целевому назначению

- возвратить кредит не позднее обусловленного договорами и обязательствами срока, непозднее 20 числа (условно) каждого месяца уплатить проценты за пользование кредитом из расчета процентов годовых

Отказ от предоставления или получения кредита

1..Кредитор вправе отказаться от предоставления заемщику, предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств очевидно свидет-х о том, что предоставленная заемщику сумма не будет возвращена в срок.

2..Заемщик вправе отказаться от поучения кредита полностью ил частично уведомив о этом кредитора до установленного договором срока его предоставления

3..В случаи нарушения заемщиком, предусмотренным ред-ым договором обязанности целевого использования кредита. Кредитор вправе отказаться от дальнейшего кредитования заемщика по договору.

Кредитным договором должны быть предусмотрены:

- ответственность сторон на невыполнение договорных обязательств

- Экономические санкции за нецелевое использование кредита

Кредитные договоры могут быть расторгнуты как по инициативе банка, так и по инициативе клиента.

Порядок и условия расторжения оговариваются в кредитном договоре.

Как правило договоры расторгаются в случаи не выполнения одной из сторон обязательств или в случаи невозможность для инициатора расторжения договора выполнения своих обязательств.

По инициативе клиента могут быть изменены условия кредитного договора. Возможны 2 варианта:

1! Клиент готов досрочно погасить кредит, что приводит к потери банком части процента, взыскание которых предусмотрено кредитным договором.

2! Клиент обращается с просьбой о пролонгации срока кредита. В этом случаи банк изучает причину возникновения у клиента подобные потребности и решает вопрос о возможности и условиях пролонгации срока кредитования. Оформляется дополнительное соглашение кредиту.

-

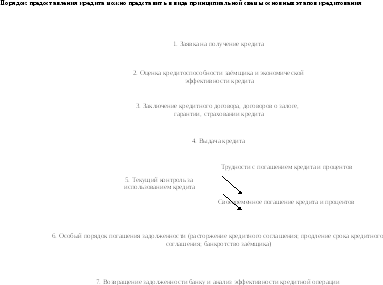

Раскройте порядок предоставления краткосрочного кредита предприятиям различных отраслей и организационно-правовых форм. Каков порядок согласования условий кредитования и оформления кредитного договора? Каковы основные способы обеспечения исполнения кредитных обязательств?