11. Функція заощадження. Середня та гранична схильність до заощадження.

Заощадження (S) – складова сукупного доходу, яка не витрачається на споживання.

Гранична схильність до заощадження (s’) – це величина додаткового заощадження, що викликана однією додатковою одиницею доходу, тобто це частка приросту заощаджень у додатковій одиниці сукупного доходу.

s’= ∆S/∆Y

де s’ – гранична схильність до заощадження,

∆S – приріст заощаджень,

∆Y – приріст доходу кінцевого використання.

Сума граничних схильностей до споживання і заощадження завжди дорівнює одиниці. Це пояснюється тим, що приріст доходу може використовуватись або на споживання, або на заощадження.

Функція заощаджень (S) – графік або формула, що відображає зв*язок між сукупними заощадженнями і сукупним доходом.

S= - Со + s’Y= - Со + ( 1 - с’) Y

де S – функція заощаджень,

Со – автономне споживання,

s’ – гранична схильність до заощадження,

Y – доход кінцевого використання.

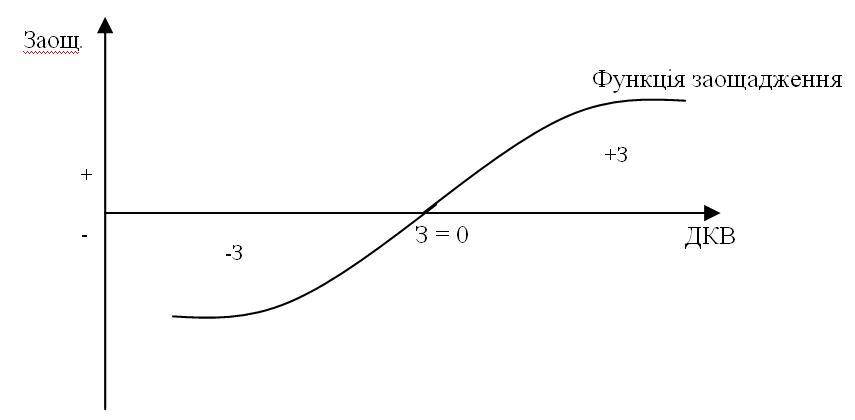

Т

очка

А – точка нульового заощадження. Праворуч

від точки А має місце реальне позитивне

заощадження, а ліворуч – від*ємне

заощадження («життя в борг»).

очка

А – точка нульового заощадження. Праворуч

від точки А має місце реальне позитивне

заощадження, а ліворуч – від*ємне

заощадження («життя в борг»).

Середня схильність до заощаджень (s) – частка сукупних заощаджень у сукупному доході.

s=S/Y.

12.Сутність мультиплікатора інвестицій. Парадокс ощадливості.

Мультиплікатор -це коефіцієнт, який показує залежність зміни одного макроекономічного параметру від зміни іншого параметру. Мультиплікатор діє в обох напрямах, спричиняє багаторазове зменшення або збільшення.

Мультиплікатор інвестицій(за Дж. Кейнсом)- коефіцієнт, який показує зміну сукупного доходу від зміни автономних інвестицій. Величина мультиплікатора визначається як відношення зміни у реальному обсязі виробництва(∆Y) до початкової зміни в інвестиціях(∆I)

![]()

∆Y– зміна ВВП; ∆І — початкова зміна запланованих інвестицій, яка викликає приріст ВВП.

Мультиплікатор можна обчислити також з урахуванням граничної схильності до споживання(с):

m![]() Оскільки 1- с'=s',то

мультиплікатор можна визначити й іншою

формулою: m=

Оскільки 1- с'=s',то

мультиплікатор можна визначити й іншою

формулою: m=

![]()

З вище зазначених формул випливає, що мультиплікатор інвестицій перебуває у прямій залежності від граничної схильності до споживання та у зворотній залежності від граничної схильності до заощаджень

П арадокс

ощадливості — полягає

у тому, що рішення суспільства заощаджувати

більше може спричиняти до скорочення

реальних заощаджень, оскільки збільшення

заощаджень означає

зниження споживчих

видатків, в результаті чого сукупний

попит і ВВП, а зрештою інвестиції і

заощадження, можуть зменшитися.

арадокс

ощадливості — полягає

у тому, що рішення суспільства заощаджувати

більше може спричиняти до скорочення

реальних заощаджень, оскільки збільшення

заощаджень означає

зниження споживчих

видатків, в результаті чого сукупний

попит і ВВП, а зрештою інвестиції і

заощадження, можуть зменшитися.

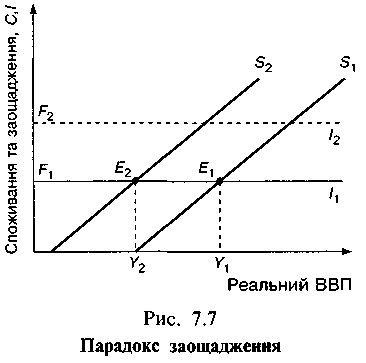

Пояснення до графіка

Якщо зі збільшенням заощаджень одночасно на ту саму величину зростають і заплановані інвестиції, то створюються сприятливі умови для економічного зростання, що, втім, може обмежити поточне споживання населення. Припустімо, що національна економіка перебуває у рівноважному стані з обсягом виробництва Y1. Несприятливі прогнози спонукають домогосподарства заощаджувати більше. Функція заощаджень переміщується з S1 у S2, а інвестиції залишаються на попередньому рівні. Зниження споживчих видатків, підсилене мультиплікативним ефектом, зменшує рівноважний обсяг виробництва з Y1 до Y2. Внаслідок зниження обсягу виробництва і доходу з Y1 до Y2 заощадження у точці Е2 є такими ж, як і у точці Е1 Однак якщо зі збільшенням заощаджень від рівня F1 до F2 одночасно зростуть на таку саму величину й заплановані інвестиції, то рівноважний обсяг виробництва залишається попереднім (Y1), і економіка не ввійде у фазу спаду. Проте зросте частка інвестиційних благ, що створить сприятливі умови для економічного зростання, але може відносно обмежити поточне споживання населення.