55.Дискрецiйна фiскальна полiтика та II роль в сучаснiй економiцi.

Фискальная политика имеет связь с бюджетом, она является частью финансовой политики. В свою очередь она относится к налоговой политике и предполагает активные меры по формированию доходов гос. бюджета Фискальное регулирование предполагает через взимание налогов, а также выполнения определенных бюджетных расходов осуществлять воздействие на макроэкономическое положение, на уровень деловой активности в стране. Дискретная фискальная политика – это сознательное манипулирование законной властью налогообложением и гос-ми расходами для стабилизации экономики (напр., изменение налоговой ставки, структуры налогообложения. Дискретная стимулирующая фискальная политика предполагает рост гос. расходов и (или) снижение налоговых ставок. Дискретная сдерживающая фискальная политика – это снижение гос. расходов и(или) рост ставок налогов. Используя дискретную фискальную политику гос-во может регулировать уровень национального пр-ва ( ввод налоговые льготы и дифференциации налоговых ставок). Внося изменения в налоговую систему, она может воздействовать на степень деловой активности предприятий, что отобразится на уровне нац-го производства.

.56.. Недискретная фискальная политика та ii роль в сучаснiй економiцi.

Фискальная политика имеет связь с бюджетом, она является частью финансовой политики. В свою очередь она относится к налоговой политике и предполагает активные меры по формированию доходов гос. бюджета Фискальное регулирование предполагает через взимание налогов, а также выполнения определенных бюджетных расходов осуществлять воздействие на макроэкономическое положение, на уровень деловой активности в стране. Недискретная (автоматическая) фискальная политика – это автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Недискретная политика является результатом действия автоматических, или встроенных стабилизаторов., т.е. механизмов в экономике, кот. уменьшают реакцию реального ВВП на изменение совокупного спроса. Главные из них – пособия по безработице и прогрессивное налогообложение. Фискальная недискретная политика непосредственно влияет на уровень нац-го пр-ва. По мере спада пр-ва уменьшается реальный выпуск, налоговые поступления уменьшаются. И при использовании прогрессивной шкалы налогообложения происходит уменьшение налогового бремени и тем самым смягчается налоговый спад. Напротив, во время бума в экономике налоговые поступления возрастают и тем самым сдерживается экономический подъем.

57. Бюджетная политика – важнейший элемент экономической политики государства. Она включает в себя меры, осуществляемые государством, направленные на формирование государственного фонда средств, необходимого для обеспечения нормальной жизнедеятельности общества. В рыночной экономике госбюджет выполняет важные макроэкономические функции: обеспечение создания общественных благ; создание материальной базы для управления рыночными процессами с помощью государственного фонда средств; формирование основы для решения задач роста благосостояния населения, для решения социальных вопросов.

Бюджетный дефицит – превышение расходов над доходами. Профицит бюджета – превышение доходов над расходами.

Причины возникновения бюджетного дефицита: спад производства, выпуск «пустых» денег, значительные социальные программы, возрастание роли государства в различных сферах жизни, расширение его экономических и социальных функций.

Способы покрытия бюджетного дефицита: государственные займы, ужесточение налогообложения, производство денег – сеньораж. В настоящее время сеньораж не означает печатание денег, так как это способствует росту инфляции, но реализуется посредством создания резервов коммерческих банков.

Дискреционная фискальная политика – сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию. При дискреционной фискальной политике в целях стимулирования совокупного спроса (AD) в период спада целенаправленно создается дефицит госбюджета вследствие увеличения G или снижения T. В период подъема создается бюджетный излишек.

Государственные расходы оказывают влияние на AD и обладают мультипликативным эффектом

![]() ВНП

= kg

ВНП

= kg ![]() G,

G,

где kg = 1/1-MPC – мультипликатор государственных расходов.

Действие налогов, подобно G, обладает мультипликативным эффектом

![]() ВНП

= - kt

ВНП

= - kt ![]() T,

T,

где kt = MPC/MPS – мультипликатор налогов.

kg > kt, так как, например, при сокращении Т потребление увеличивается лишь частично (часть располагаемого дохода идет на увеличение сбережений), тогда как каждая единица прироста Gоказывает прямое воздействие на величину ВНП.

Недискреционная фискальная политика – предполагает использование автоматических стабилизаторов, которые без частого вмешательства реагируют на изменение макроэкономической ситуации.

Налоги – обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.

Принципы налогообложения: – сочетание прямых и косвенных налогов; – универсальность налогообложения; – равнонапряженность налогового бремени для всех субъектов налоговых правоотношений; – однократность налогообложения; – использование системы налоговых льгот; – стремление к стабильности условий налогообложения; – запрет обратной силы налоговых законов.

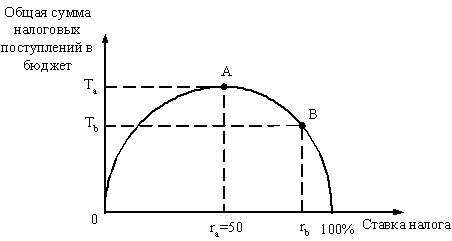

Суть «эффекта Лаффера» в следующем: если экономика находится справа от точки А, то уменьшение уровня налогообложения до оптимального (ra) в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном – к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности (выход из «теневой экономики»).

Объект налога – доход или имущество, с которого начисляется налог.

Рис. 31.1. Кривая Лаффера

Ставка налога – величина налоговых отчислений на единицу объекта налога. Различают твердые ставки (устанавливаются в абсолютном выражении на единицу отложения, независимо от размеров дохода); пропорциональные (в одинаковом процентном отношении к объекту налога без учета дифференциации его величины); прогрессивные (возрастание ставки по мере роста дохода); регрессивные (снижение ставки по мере роста дохода).

Прямые налоги – платятся субъектами налога непосредственно и прямо пропорциональны платежеспособности (подоходный налог, налог на землю и т.д.). Косвенные налоги взимаются через надбавку к цене и являются налогами на потребителей (акцизы, НДС, таможенные пошлины).

Чистые налоговые поступления в бюджет – разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

58Графическую интерпретацию модели IS-LM часто называют «крестом Хикса–Хансена». Модель IS-LM представляет собой базовую модель кривой совокупного спроса, объединяющей в единое целое рынок товаров и услуг и денежный рынок. Под товарным рынком подразумеваются не только рынки потребительских товаров и услуг, но и рынок инвестиционных товаров. Денежный рынок – это механизм купли-продажи краткосрочных кредитных инструментов типа казначейских векселей и коммерческих бумаг. С помощью данной модели можно показать, какими путями с помощью фискальной и денежно-кредитной политики можно повлиять к примеру, на объем национального дохода. Поэтому изучение данного вопроса является весьма актуальным, так как именно эти два вида политики являются основой экономики любой страны. Фискальная (бюджетно-налоговая) политика предполагает изменение государственных расходов и налогов с целью стимулирования или сдерживания экономики. Стимулирующая фискальная политика используется в состоянии спада экономики. Основное назначение такой политики – увеличить объем национального производства (Y) и решить другие связанные со спадом проблемы (например безработицы). Предположим, правительство решило увеличить государственные закупки с целью увеличения совокупного спроса и в конечном итоге совокупного предложения, т. е. делается попытка “сдвинуть” экономику с точки Y1 вправо При увеличении государственных расходов на G совокупный спрос увеличивается, и экономика с учетом мультипликации государственных расходов стремится из точки 1 в точку 2 (от Y1 к Y2). Но повышенные доходы приводят к увеличению спроса на деньги, денежный рынок становится дефицитным. Финансовая система реагирует на дефицит денег, и начинает увеличиваться процентная ставка r. Более высокая процентная ставка r уменьшает инвестиционную активность бизнеса, т. е. спрос на инвестиционные товары падает, и, как следствие, совокупный спрос падает с AD2 до AD21. Товарный и денежный рынки “успокоятся” в точке 21 с параметрами r2 и Y21. В экономике при этом наблюдается эффект инвестиционного вытеснения (Y2 – Y21). Общим результатом такой политики является рост объемов производства, увеличение доходов домохозяйств, снижение безработицы. Все эти элементы являются составными частями социальной политики государства.