Нелинейная регрессия.

Просмотров: 961

Среди нелинейных функций, которые могут быть приведены к линейному виду, в эконометрических исследованиях очень широко используется степенная функция:

![]()

Связано это с тем, что параметр b в ней имеет четкое экономическое истолкование, т. е. он является коэффициентом эластичности. Это значит, что величина коэффициента b показывает, на сколько процентов изменится в среднем результат, если фактор изменится на 1 %.

Например, если

зависимость спроса от цен характеризуется

уравнением вида

![]() ,

то с увеличением цен на 1 % спрос снижается

в среднем на 1,12 %.

,

то с увеличением цен на 1 % спрос снижается

в среднем на 1,12 %.

В силу того, что коэффициент эластичности для нелинейной функции не является величиной постоянной, а зависит от соответствующего значения х, то обычно рассчитывается средний показатель эластичности по формуле:

Поскольку коэффициенты эластичности представляют экономический интерес, а виды моделей не ограничиваются только степенной функцией, приведем формулы расчета коэффициентов эластичности для наиболее распространенных типов уравнений регрессии.

КОЭФФИЦИЕНТЫ ЭЛАСТИЧНОСТИ ПО РАЗНЫМ ВИДАМ РЕГРЕССИОННЫХ МОДЕЛЕЙ.

1.

Линейная![]() .

.

2.

Парабола 2 порядка

![]() .

.

3.

Гипербола

![]() .

.

4.

Показательная

![]() .

.

5.

Степенная

![]() .

.

6.

Полулогарифмическая

![]() .

.

7.

Логистическая

.

.

8.

Обратная

![]() .

.

Несмотря на широкое использование в эконометрике коэффициентов эластичности, возможны случаи, когда их расчет экономического смысла не имеет. Это происходит тогда, когда для рассматриваемых признаков бессмысленно определение изменения значений в процентах. Например, вряд ли кто будет определять, на сколько процентов может измениться заработная плата с ростом стажа работы на 1 %. Или, например, на сколько процентов изменится урожайность пшеницы, если качество почвы, измеряемое в баллах, изменится на 1 %.

Уравнение нелинейной регрессии, так же как и в линейной зависимости, дополняется показателем корреляции, а именно индексом корреляции (R):

или

или

Величина данного показателя находится в границах: 0 ≤ R ≤ 1, чем ближе к единице, тем теснее связь рассматриваемых признаков, тем более надежно найденное уравнение регрессии.

Поскольку в расчете индекса корреляции используется соотношение факторной и общей суммы квадратов отклонений, то R2 имеет тот же смысл, что и коэффициент детерминации. В специальных исследованиях величину R2 для нелинейных связей называют индексом детерминации.

Оценка существенности индекса корреляции проводится, так же как и оценка надежности коэффициента корреляции.

Индекс детерминации используется для проверки существенности в целом уравнения нелинейной регрессии по F-критерию Фишера:

![]()

где R2 - индекс детерминации;

n - число наблюдений;

т - число параметров при переменных х.

Величина т характеризует число степеней свободы для факторной суммы квадратов, а (n - т - 1) — число степеней свободы для остаточной суммы квадратов.

Индекс детерминации R2yx можно сравнивать с коэффициентом детерминации r2yx для обоснования возможности применения линейной функции. Чем больше кривизна линии регрессии, тем величина коэффициента детерминации r2yx меньше индекса детерминации R2yx. Близость этих показателей означает, что нет необходимости усложнять форму уравнения регрессии и можно использовать линейную функцию. Практически если величина (R2yx — г2yx) не превышает 0,1, то предположение о линейной форме связи считается оправданным. В противном случае проводится оценка существенности различия R2yx, вычисленных по одним и тем же исходным данным, через t-критерий Стьюдента:

где m|R - r| - ошибка разности между R2yx и r2yx .

.

.

Если tфакт > tтабл., то различия между рассматриваемыми показателями корреляции существенны и замена нелинейной регрессии уравнением линейной функции невозможна. Практически если величина t < 2 , то различия между Ryx и ryx несущественны, и, следовательно, возможно применение линейной регрессии, даже если есть предположения о некоторой нелинейности рассматриваемых соотношений признаков фактора и результата.

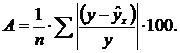

Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации как среднюю арифметическую простую.

|

|

|

|

|

|