Скорингова анкета

|

Параметр і значення |

Скоринговий бал |

|

|

1 |

2 |

3 |

|

Вік |

до 25 25-40 40-50 <50 |

10 15 20 5 |

|

Сімейний стан |

одруже(на)/ний не одружен(а)/ий |

10 5 |

|

Діти |

так ні |

5 10 |

|

Освіта |

середня середня спеціальна вища |

5 10 15 |

|

Кваліфікація |

керівник спеціаліст службовець інше |

15 10 5 0 |

|

Стаж роботи |

>1 року 1-3 роки 3-10 років <10 років |

0 5 10 15 |

|

Продовження табл.3.1

|

||

|

1 |

2 |

3 |

|

Середньомісячний дохід |

>1000 грн. 1000-2000 грн. 200-3000 грн. 4000-5000 грн <5000 грн. |

0 0 5 10 15 |

|

Робота чоловіка/дружини |

безробітн(а)/ий керівник спеціаліст службовець |

0 10 5 1 |

|

Наявність автомобіля |

так ні |

5 0 |

|

Наявність нерухомості |

власник співвласник винаймач інше |

20 15 5 0 |

За даними розробленої скоринг картки розглядаються ті позичальники, які набирають не менше 65 балів, але ці кредити з середнім рівнем ризику і потребуватимуть перегляду.

Таким чином, була розроблена скоринг анкета, яка є однією з головних частин скоринг системи.

У сукупності зі скоринг системою рекомендовано використовувати й додаткові методи оцінки кредитоспроможності позичальників - фізичних осіб.

Такими методами можуть бути:

1. Застосування коефіцієнтів, що характеризують фінансовий стан позичальника.

Алгоритм обчислення показників, що характеризують фінансовий стан позичальника представимо в таблиці 3.2.

Розрахунок представлених у табл.3.2. коефіцієнтів додатково зі скоринг системою може застосовуватися при оцінці кредитоспроможності фізичної особи для зниження кредитного ризику.

Таблиця 3.2

Алгоритм обчислення показників, що характеризують фінансовий стан позичальника – фізичної особи

-

Назва показника

Алгоритм розрахунку

Умовні позначення

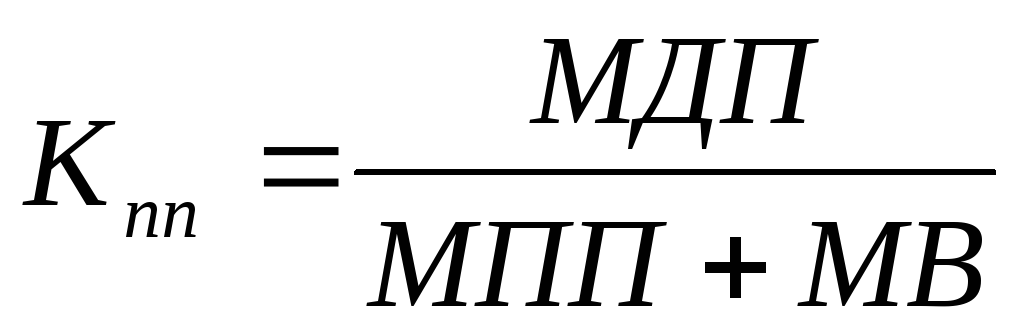

Платоспроможність позичальника

МДП – місячний доход позичальника

МПП – місячні витрати по позичці (у розрахунок приймається позичка, яку планує одержати позичальник).

МВ - місячні витрати

Коефіцієнт платоспроможності

Т - термін позики (в місяцях)

Дч - середньомісячний доход за останні шість місяців, мінус всі обов’язкові платежі

К - коефіцієнт, який змінюється в залежності від значення

Платоспроможність сім’ї

МДС - місячний доход сім’ї

МВС - місячні витрати сім’ї

МПП - місячні витрати по позичці (у розрахунок приймається позичка, яку планує одержати позичальник)

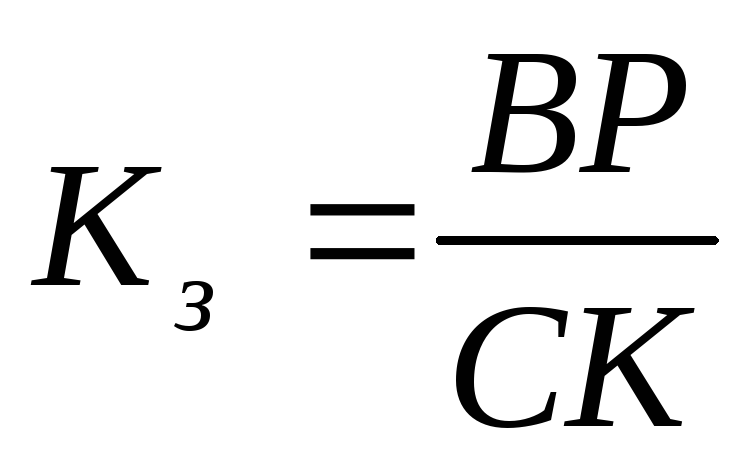

Коефіцієнт забезпеченості

ВР - вартість застави

СК - сума кредиту

Розглянемо на прикладі застосування скоринг–анкети разом з обчисленням показників кредитоспроможності.

Наприклад позичальник „А” – фізична особа випускник університету, працюючий 2 роки хоче отримати споживчий кредит готівкою у сумі 10000 грн., на термін 2 роки під 17% річних з графіком погашення за допомогою ануїтетних платежів. Розрахуємо кредитоспроможність позичальника за допомоги запропонованої скоринг–анкети.

Представимо данні скоринг–анкети позичальника у таблиці 3.3.

Таблиця 3.3