Розділ 3 удосконалення банківського кредитування населення пат «правекс-банк»

3.1. Методика оцінювання кредитного ризику комерційного банку при споживчому кредитуванні

Кредитний ризик банків при кредитування фізичних осіб – це ризик неповернення позики і несплати відсотків за нею в повному обсязі, який залежить від матеріального становища, фізичного стану позичальника і його особистих якостей.

Проаналізувавши в другому розділі кредитну діяльність ПАТ „Правекс-банк” з фізичними особами та кредитний портфель були розроблені рекомендації щодо удосконалення оцінки кредитоспроможності позичальників, а саме використання скоринг моделей.

У світовій практиці існує два основні методи оцінки ризику кредитування, які можуть застосовуватися як окремо, так і в поєднанні один з одним:

-

суб'єктивний висновок експертів або кредитних інспекторів;

-

автоматизовані системи скорингу.

У кредитній діяльності комерційного банку дуже часто чинники, які необхідно враховувати, настільки нові й складні, що достатня інформація про них відсутня, а ймовірність того чи іншого результату не можна обчислити статистичними методами. Тому через нестачу чи відсутність інформації здебільшого доводиться застосовувати експертні методи. Експертний метод можна реалізувати, обробивши судження досвідчених фахівців банківської справи. Наочним прикладом суб’єктивного способу визначення кредитного ризику є рейтингова оцінка кредитоспроможності позичальника. У науковій літературі та банківській практиці є досить багато методик рейтингової оцінки кредитоспроможності позичальника. З огляду на гостру конкуренцію між банками постало питання й про можливість прийняття рішення відносно видачі кредиту в мінімальні строки, що вимагає від кредитних установ оптимізувати свої системи аналізу анкетних даних потенційного позичальника. Одним із можливих варіантів виходу із ситуації, що склалася, є розробка скорингової моделі, що досить поширена в зарубіжній банківській практиці.

Скоринг (score - бал) – це математична модель у вигляді зваженої суми певних характеристик, задопомогою якої на основі минулого досвіду банк намагається з’ясувати ймовірність того, що конкретний позичальник не поверне вчасно кредит. Уперше скоринг-система для оцінки кредитного ризику позичальника була застосована Д. Дюраном у 1941 р. [43, с. 75 -77]. У ній враховувалися такі характеристики клієнта: вік, стать, строк проживання в даній місцевості, професія, трудовий стаж, наявність банківських рахунків, володіння нерухомістю, наявність полісу страхування життя. Сутність скорингу полягає в тому, що кожному параметру, що характеризує позичальника, надається реальна оцінка в балах.

У спрощеному вигляді скорингова модель – це зважена сума визначених характеристик позичальника. Така методика є знеособленою і може застосовуватись як для фізичних, так і для юридичних осіб. За допомогою скорингу на основі кредитної історії попередніх клієнтів банк може визначити, наскільки велика ймовірність того, що конкретний потенційний позичальник поверне кредит у визначений термін. В основу скорингу покладено вивчення кредитних історій позичальників, які отримували позики в минулому, з метою їх класифікації та визначення характерних ознак надійних та безнадійних клієнтів щодо погашення кредитної заборгованості. Скоринг є класифікаційним завданням, яке повинне на основі аналізу кредитного портфеля банку та інформації про позичальників надати функцію, за допомогою якої можна розділити клієнтів на надійних і безнадійних щодо повернення кредиту [43, с. 75 - 81].

Тобто скоринг – це методика визначення кредитного ризику, яка дозволяє, оцінивши набір ознак, що характеризують позичальника, визначити, чи варто надавати йому кредит. Основне завдання скорингу полягає не лише в тому, щоб з’ясувати, чи спроможний клієнт повернути кредит та виплатити відсотки чи ні, але й ступінь надійності потенційного позичальника. Результатом реалізації методики в кожному окремому випадку є інтегральний показник, який порівнюється з певним числовим порогом, або лінією поділу, яка є лінією беззбитковості. Клієнтам з інтегральним показником вище цієї лінії видається кредит, клієнтам з інтегральним показником нижче лінії беззбитковості – відмовляють у наданні позички. Усе це виглядає дуже просто, однак складність полягає у визначенні, які характеристики варто включати в модель і які вагові коефіцієнти повинні їм відповідати [18, с.54 - 59].

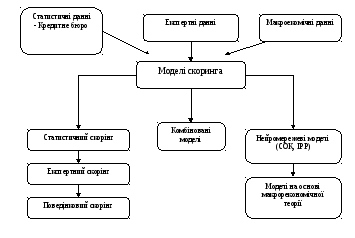

Існує декілька підходів побудови скорингової моделі. Представимо цей процес у вигляді схеми (рис. 3.1).

Рис.3.1. Класифікація підходів до побудови скорингових моделей

Таким чином, з рис.3.1 видно що існує багато методів до побудови скорингових моделей, у кожного метода є свої переваги та недоліки, вибір метода повинен враховувати стратегію банку.

Розглянемо найпоширеніші види скорингу, які є безпомилковими, та які можна застосувати в Україні:

-

фродовий скоринг – система, спрямована на боротьбу з клієнтами комерційного банку, які не повертають кредит;

-

експертний скоринг – система, яка була побудована експертним шляхом для більш якісного оцінювання клієнтів до прийняття рішення;

-

поведінковий скоринг – система, розрахована на оцінювання подальшої поведінки вже існуючих клієнтів;

-

аплікативний скоринг – система, розрахована на оцінювання клієнтів під час заповнення анкети;

-

статистичний скоринг – скоринг, який можна побудувати лише за умов наявності значного масиву даних, з метою отримання прогнозів на майбутнє.

Одним з основних методів зменшення кредитного ризику при кредитуванні фізичних осіб, на нашу думку, є використання скорингу, тому доцільним є аналіз процесу скорингу при прийнятті кредитного рішення. Тому розглянемо процес використання скорингу та шляхи його вдосконалення.

Скоринг можна представити у вигляді трьох етапів:

-

заповнення скоринг – анкети;

-

оцінка анкети, безпосередньо скоринг анкети;

-

прийняття кредитного рішення.

Саме від правильності проведення цих етапів залежить кредитне рішення та кредитний ризик банку.

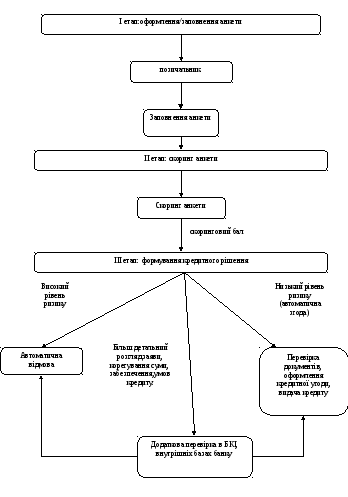

Для наочності представимо процес прийняття кредитного рішення за допомогою скорингу у вигляді схеми (рис.3.2).

Рис.3.2. Процес прийняття кредитного рішення з використанням скорингу

Як видно з рис.3.2 скоринг можна поділити на 3 етапи, головний з яких, на нашу думку, це етап заповнення скоринг-анкети. Саме від кількості та якості характеристик, які знаходяться в анкеті залежить кількість скоринг балів і результату, видачі або відмови у кредиті.

Скоринг активно використовується в США, Великобританії, Франції та інших країнах, тому, одним із головних завдань є адаптування скорингу саме до української економіки.

Проаналізувавши зарубіжний досвід використання скорингових моделей та скорингових - анкет розробимо скоринг - анкету з урахуванням зарубіжного досвіду, але з урахуванням національних особливостей та економіки України.

Таблиця 3.1