2.3.Оценка эффективности использования основного капитала

Вейделевского райпо

Эффективность – сложная категория, выражающая совокупность различных социально-экономических процессов и явлений, связанных с достижением народнохозяйственных результатов (эффекта) и рациональным использованием ресурсов. Рост экономической эффективности состоит в сокращении затрат на единицу продукта или в увеличении эффекта при прежней величине затрат.

Оценка экономической эффективности деятельности организации может быть осуществлена с помощью двух подходов: ресурсного и затратного. Ресурсный предполагает сопоставление достигнутого результата (эффекта) с примененными ресурсами. Затратный предполагает сопоставление результата с текущими затратами (потребленными ресурсами) на достижение этих результатов.

Наиболее значимыми показателями оценки эффективности использования основного капитала являются отдача (отношение выручки к примененным ресурсам) и рентабельность (отношение прибыли к примененным ресурсам) составляющих элементов основного капитала в целом. Динамика показателей эффективности использования основного капитала Вейделевского райпо представлена в таблице 7 и на рисунке 8.

Таблица 7

Динамика отдачи основного капитала и его элементов Вейделевского райпо за 2003-2005 гг.

|

Показатели |

2003 |

2004 |

2005 |

Динамика |

|

|

|

|

|

|

2004 в % к 2003 |

2005 в % к 2004 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Основные средства, (тыс. руб.) |

11143,5 |

11857 |

11220,5 |

106,4 |

92,7 |

|

Долгосрочные финансовые вложения, (тыс. руб.) |

5 |

8,5 |

12,5 |

170,0 |

147,1 |

|

Основной капитал, (тыс. руб.) |

11148,5 |

11865,5 |

11233 |

106,4 |

94,7 |

|

Выручка, тыс. руб. |

91214 |

95190 |

91019 |

104,4 |

95,6 |

|

Отдача основных средств (фондоотдача), руб. |

8,2 |

8,0 |

8,1 |

97,6 |

101,3 |

|

Отдача долгосрочных финансовых вложений, руб. |

18242,8 |

11148,8 |

7281,5 |

61,1 |

65,3 |

|

Отдача основного капитала, руб. |

8,2 |

8,0 |

8,1 |

97,6 |

101,3 |

Как свидетельствуют данные таблицы 7, в 2004 году по сравнению с 2003 наблюдалось снижение отдачи основных средств (на 2,4%) и долгосрочных финансовых вложений (на 48,9%). Отдача основного капитала в целом в 2004 году по отношению к 2003 году также сократилась. В 2005 году отдача основных средств и основного капитала в целом возросла, тогда как отдача долгосрочных финансовых вложений понизилась, что может быть связано с опережающими темпами роста данного элемента по сравнению с темпами роста выручки.

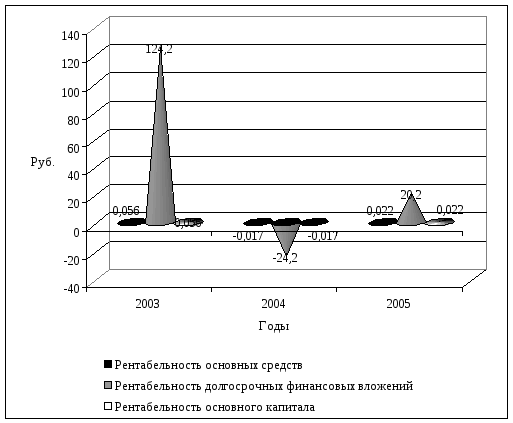

Из рисунка 8 видно, что в 2004 году были отмечены наибольшие показатели рентабельности основного капитала и его элементов. В 2004 году, как было выявлено ранее, в Вейделевском райпо наблюдался отрицательный финансовый результат, в связи с чем показатели рентабельности основного капитала и его составляющих имели отрицательные значения. Однако в 2005 году хозяйственная деятельность обследуемой организации была прибыльной, и показатели рентабельности основного капитала, основных средств и долгосрочных финансовых вложений составили 0,022 руб., 0,022 руб. и 20,2 руб. соответственно.

Рис. 8. Рентабельность основного капитала и его элементов

Вейделевского райпо за 2003-2005 гг.

Как упоминалось в первой главе дипломной работы, фундаментом основного капитала являются основные фонды. В этой связи, считаем целесообразным рассмотреть эффективность использования данного элемента основного капитала относительно нашего объекта исследования. При расчете показателей эффективности воспользуемся ресурсным подходом к оценке эффективности. Основными показателями оценки эффективности использования основных фондов являются фондоотдача, фондоемкость, фондорентабельность, фондовооруженность, техническая вооруженность труда. Расчеты произведены с помощью формул 9-13, результаты расчетов представлены в таблице 9.

Показатель фондоотдачи в 2004 году по сравнению с 2003 годом сократился и составил 8 рублей выручки в расчете на один рубль основных фондов. В 2005 году, напротив, фондоотдача возросла на 0,1 рубля и составила 8,1 рублей выручки в расчете на рубль основных фондов. Отдача активной части основных фондов сокращалась на протяжении всего периода исследования: в 2004 году на 1,8 руб., а в 2005 году – на 3,3 руб. Естественным процессом явилось увеличение фондоемкости за 2003-2004 годы (что означает увеличение затрат, необходимых для вложения в основные фонды) и ее сокращение за 2004-2005 годы.

Таблица 9

Динамика показателей эффективности использования основных фондов Вейделевского райпо за 2003-2005 гг.

|

Показатели |

2003 |

2004 |

2005 |

Отклонение (+,-) |

|

|

|

|

|

|

2004 к 2003 |

2005 к 2004 |

|

Основные фонды, тыс. руб. |

11143,5 |

11857 |

11220,5 |

713,5 |

-636,5 |

|

Активная часть основных фондов, тыс. руб. |

4193,5 |

4643 |

5316,5 |

449,5 |

673,5 |

|

Выручка, тыс. руб. |

91214 |

95190 |

91019 |

3976 |

-4171 |

|

Прибыль, тыс. руб. |

621 |

-206 |

252 |

-827 |

458 |

|

Численность работников, чел |

393 |

380 |

350 |

-13 |

-30 |

|

Фондоотдача, руб. |

8,2 |

8,0 |

8,1 |

-0,2 |

0,1 |

|

Фондоотдача активной части, руб. |

34,8 |

33,0 |

29,7 |

-1,8 |

-3,3 |

|

Фондоемкость, руб. |

0,12 |

0,13 |

0,12 |

0,01 |

-0,01 |

|

Фондорентабельность, руб. |

0,056 |

-0,017 |

0,022 |

-0,073 |

0,039 |

|

Фондовооруженность, тыс. руб. |

28,4 |

31,2 |

32,0 |

2,8 |

0,8 |

|

Техническая вооруженность труда, тыс. руб. |

10,7 |

12,2 |

15,2 |

1,5 |

3,0 |

Негативная тенденция была выявлена при оценке рентабельности основных фондов. Как отмечалось выше, положительные ее значения были выявлены в 2003 и 2005 годах, причем в 2005 году значение рентабельности основных фондов гораздо ниже, чем в 2003 году. Сокращение показателя рентабельности основных фондов связано с более быстрыми темпами роста стоимости основных фондов по сравнению с темпами роста прибыли организации. Показатель фондовооруженности за 2003-2005 годы увеличился: на 2,8 тыс. руб. в 2004 году и на 0,8 тыс. руб. в 2005 году.

Оценка показателя фондоотдачи предполагает выявление влияние на ее изменение таких факторов как выручка и среднегодовая стоимость основных фондов (табл. 10). При проведении факторного анализа воспользуемся следующей моделью:

ФО=В/ОФ, (19)

где В – выручка, тыс. руб.;

ОФ – среднегодовая стоимость основных фондов, тыс. руб.

Таблица 10

Влияние на изменение фондоотдачи выручки и среднегодовой стоимости основных фондов Вейделевского райпо за 2003-2005 гг.

|

№ п/п |

Показатели |

Методика расчета |

Результаты 2004 к 2003 |

Результаты 2005 к 2004 |

|

1 |

Влияние изменения выручки, руб. |

В1/ОФ1 – В0/ОФ1 |

0,3 |

-0,4 |

|

2 |

Влияние изменения среднегодовой стоимости основных фондов, руб. |

В0/ОФ1 – В0/ОФ0 |

-0,5 |

0,5 |

В процессе исследования было выявлено, что фондоотдача за 2003-2004 гг. снизилась под влиянием стоимости основных фондов на 0,5 рубля. За 2004-2005 гг. увеличение фондоотдачи было обусловлено изменением среднегодовой стоимости основных фондов, тогда как снижение выручки в 2005 году отрицательно повлияло на показатель фондоотдачи: она сократилась на 0,4 рубля.

Кроме того, изменение фондоотдачи может быть обусловлено влиянием таких факторов как отдача активной части основных фондов и доля активной части в общей их стоимости (табл. 11). При оценке данного влияния нами использована следующая модель:

ФО=ФОА×dА/100%, (20)

где ФОА – фондоотдача активной части основных фондов, руб.;

dА – доля активной части основных фондов, %.

Таблица 11

Влияние отдачи активной части основных фондов и доли активной части на изменение фондоотдачи Вейделевского райпо

за 2003-2005 гг.

|

№ п/п |

Показатели |

Методика расчета |

Результаты 2004 к 2003 |

Результаты 2004 к 2003 |

|

1 |

Влияние изменения фондоотдачи активной части основных фондов, руб. |

(ФОА1- ФОА0)dА1 100% |

-0,4 |

-0,9 |

|

2 |

Влияние изменения доли активной части, руб. |

(dА1- dА0)ФОА0 100% |

0,2 |

1,0 |

Данные таблицы 11 свидетельствуют о том, что в 2004 году, как и в 2005 году снижение фондоотдачи произошло под влиянием сокращения фондоотдачи активной части основных фондов. Доля активной части основных фондов оказала положительное влияние на изменение исследуемого показателя. В 2004 и в 2005 году за счет повышения доли активной части основных фондов их отдача возросла на 0,2 рубля и 1 рубль соответственно.

В процессе анализа фонодоотдачи была исследована зависимость ее динамики (y) от состояния и структуры основных фондов Вейделевского райпо за 2003-2005 гг. и на основе коэффициентов парной корреляции установлено, что наиболее значимой среди совокупности факторов является связь данного показателя с коэффициентом износа (x1) и долей активной части основных фондов (x2).

Полученное уравнение множественной регрессии имеет вид:

y=5,67x1+1,17x2+1,75 (21)

Таким образом, увеличение коэффициента износа на 1% повышает фондоотдачу на 5,67 руб., увеличение доли активной части основных фондов на 1% способствует росту их отдачи на 1,17 руб.

Представляет интерес анализ влияния факторов на изменение фондорентабельности как одного из важнейших показателей эффективности использования основных фондов. Для определения влияния на фондорентабельность изменения прибыли и среднегодовой стоимости основных фондов воспользуемся моделью вида:

ФР=П/ОФ=В/ОФ×П/В=ФО×Р, (22)

где П – бухгалтерская прибыль, тыс. руб.;

ОФ – среднегодовая стоимость основных фондов, тыс. руб.;

В – выручка, тыс. руб.;

ФО – фондоотдача, руб.;

Р – рентабельность деятельности, руб.

Результаты расчетов представлены в таблице 12.

Таблица 12

Влияние фондоотдачи и рентабельности деятельности на изменение фондрентабельности Вейделевского райпо за 2003-2005 гг.

|

№ п/п |

Показатели |

Методика расчета |

Результаты

|

|

|

|

|

|

2004 к 2003 |

2005 к 2004 |

|

1 |

Влияние изменения фондоотдачи, руб. |

ФО1Р1 – ФО0Р1 |

-0,0006 |

-0,0004 |

|

2 |

Влияние изменения рентабельности, руб. |

ФО0Р1 – ФО0Р0 |

-0,0724 |

0,0394 |

На основании данных таблицы 17 можно утверждать, что снижение фондорентабельности в 2004 году было обусловлено влиянием как фондоотдачи, так и отрицательным значением рентабельности деятельности райпо в 2004 году. В 2005 году рост фондорентабельности был обусловлен повышением рентабельности хозяйственной деятельности.

При оценке фондовооруженности необходимо сравнить ее динамику с динамикой производительности труда. Использование основных фондов будет считаться эффективным при условии превышения темпов роста производительности труда над темпами роста его фондовооруженности. Оценка динамики производительности труда и фондовооруженности объекта исследования приведена в таблице 13.

Таблица 13

Динамика производительности труда и фондовооруженности

Вейделевского райпо за 2003-2005 гг.

|

Показатели |

2003 |

2004 |

2005 |

2004 в % к 2003 |

2005 в % к 2004 |

|

Выручка, тыс. руб. |

91214 |

95190 |

91019 |

104,4 |

95,6 |

|

Основные фонды, тыс. руб. |

11143,5 |

11857 |

11220,5 |

106,4 |

94,6 |

|

Численность работников, чел. |

393 |

380 |

350 |

96,7 |

89,7 |

|

Фондовооруженность, тыс. руб. |

28,4 |

31,2 |

32,0 |

109,9 |

102,7 |

|

Производительность труда, тыс. руб. |

232,1 |

250,5 |

260,1 |

107,9 |

103,8 |

Таким образом, данные таблицы 13 позволяют сделать вывод о том, что за 2003-2004 годы темпы роста фондовооруженности превышали темпы роста производительности труда, то есть сравнение динамики данных показателей свидетельствует о недостаточно эффективном использовании основных фондов в Вейделевского райпо за этот период. В то же время за 2004-2005 годы производительность труда росла опережающими темпами по сравнению с фондовооруженностью, т.е. эффективность использования основных фондов к 2005 году значительно возросла.

При анализе эффективности использования основных фондов необходимо оценить степень ее влияния на результаты деятельности организации. С этой целью нами проведен факторный анализ объемного показатели деятельности организации, то есть выручки под влиянием изменения фондоотдачи и среднегодовой стоимости основных фондов (табл. 14). В процессе анализа была использована следующая модель:

В=ФО×ОФ, (23)

где В – выручка, тыс. руб.;

ФО – фондоотдача, руб.;

ОФ – среднегодовая стоимость основных фондов, тыс. руб.

Данные таблицы 14 свидетельствуют о том, что в 2004 году по сравнению с 2003 годом выручка возросла только под влиянием увеличения стоимости основных фондов (+6013,7тыс. руб.), а показатель фондоотдачи отрицательно отразился на величине объема деятельности (-2037,4 тыс. руб.). В 2005 году рост фондоотдачи повлиял на выручку положительно (+1255 тыс. руб.), тогда как сокращение стоимости основных фондов негативно сказалось на объемном показателе Вейделевского райпо (-5426 тыс. руб.).

Таблица 14

Влияние фондоотдачи и среднегодовой стоимости основных фондов на изменение выручки Вейделевского райпо за 2003-2005 гг.

|

№ п/п |

Показатели |

Методика расчета |

Результаты

|

|

|

|

|

|

2004 к 2003 |

2005 к 2004 |

|

1 |

Влияние изменения фондоотдачи, тыс. руб. |

ФО1ОФ1 – ФО0ОФ1 |

-2037,4 |

1255 |

|

2 |

Влияние изменения среднегодовой стоимости основных фондов, тыс. руб. |

ФО0ОФ1 – ФО0ОФ0 |

6013,4 |

-5426 |

Кроме того, на объемы деятельности оказывает влияние структура основных средств (табл. 15). Для оценки влияния изменения структуры основных средств на выручку нами была использована модель вида:

В=ФОА×dА×ОФ/100%, (24)

где В – выручка, тыс. руб.;

ФОА – фондоотдача активной части основных фондов, руб.;

dА – доля активной части основных фондов, %;

ОФ – среднегодовая стоимость основных фондов, тыс. руб.

В процессе оценки влияния факторов на изменение выручки было выявлено, что в 2004 году на ее увеличение повлиял положительно рост доли активной части основных фондов и рост стоимости основных фондов, тогда как снижение фондоотдачи активной части повлияло на выручку в сторону уменьшения (-5187 тыс. руб.) (табл. 15). В 2005 году дальнейшее снижение отдачи активной части основных фондов и стоимости основных фондов оказало негативное влияние на величину выручки: -10109 тыс. руб. и -5170 тыс. руб. соответственно. Ее увеличение было обеспечено за счет роста доли активной части (+11108 тыс. руб.).

Таблица 15

Влияние фондоотдачи активной части, доли активной части и среднегодовой стоимости основных фондов на изменение выручки

Вейделевского райпо за 2003-2005 гг.

|

№ п/п |

Показатели |

Методика расчета |

Результаты

|

|

|

|

|

|

2004 к 2003 |

2005 к 2004 |

|

1 |

Влияние изменения фондоотдачи активной части, тыс. руб. |

(ФОА1-ФОА0)dА1ОФ1 100% |

-5187 |

-10109 |

|

2 |

Влияние изменения доли активной части основных фондов, тыс. руб. |

(dА1-dА0)ФОА0ОФ1 100% |

3328 |

11108 |

|

3 |

Влияние изменения стоимости основных фондов, тыс. руб. |

(ОФ1 – ОФ0 )ФОА0dА0 100% |

5835 |

-5170 |

Проведенное исследование эффективности использования основного капитала Вейделевского райпо за 2003-2005 годы позволяет сделать ряд выводов.

Отдача основного капитала на протяжении всего периода исследования изменялась неоднозначно: в 2004 году она сократилась на 2,4%, в 2005 году возросла на 1,3%. Рентабельным основной капитал был в 2003году и 2005 году, тогда как в 2004 году значение рентабельности было отрицательным в связи с имевшимся убытком.

Показатель отдачи основных фондов за период исследования изменялись аналогичным образом: в 2004 году он снизился на 2,4%, а в 2005 году увеличился на 1,3%. На снижение отдачи в 2004 году повлияло превышение темпов роста стоимости основных фондов над темпами роста выручки. Кроме того, уменьшение отдачи основных фондов было обусловлено более высокими темпами роста стоимости основных средств по сравнению с темпами роста выручки. Показатель фондовооруженности на протяжении периода исследования возрастал. Однако при сравнении динамики производительности труда и фондовооруженности за 2003-2004 годы было выявлено превышение темпов роста фондовооруженности труда над его производительностью, что подтверждает снижение эффективности использования основных фондов в этот период.

Анализ влияния показателей эффективности использования основных фондов на результаты деятельности Вейделевского райпо за 2003-2005 годы показал, что снижение выручки в 2005 году произошло под влиянием уменьшения стоимости основных фондов и отдачи их активной части.

Таким образом, в процессе анализа основного капитала Вейделевского райпо за 2003-2005 годы выявлено, что эффективность его использования недостаточна высока, однако положительным моментом является то обстоятельство, что к 2005 году наметилась тенденция роста показателей эффективности. Вместе с тем, организации необходимо разработать комплекс мер по улучшению использования основного капитала.