2.2. Динамика показателей состояния и движения основного капитала

Вейделевского райпо и оценка его структуры

В первой главе дипломной работы уже отмечалось, что в состав основного капитала включаются нематериальные активы, основные средства, долгосрочные финансовые вложения, которые уже в настоящий момент обеспечивают получение дохода организации или будут приносит доход в будущем, и незавершенное строительство. Все указанные элементы основного капитала объединены в бухгалтерском балансе в разделе первом «Внеоборотные активы».

Согласно данным бухгалтерского баланса Вейделевского райпо за 2003-2005 годы проведем оценку состава, структуры и динамики основного капитала (табл. 3). Причем, следует отметить, что основной капитал объекта исследования представлен лишь основными средствами и долгосрочными финансовыми вложениями, тогда как другие элементы отсутствуют.

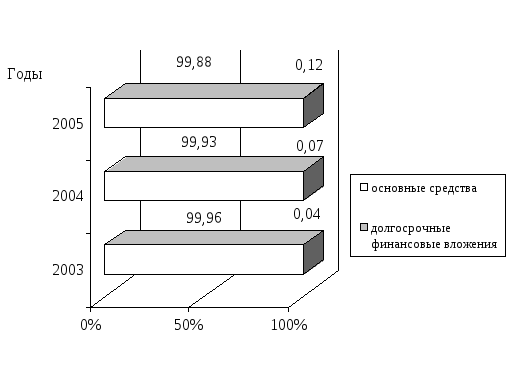

Данные таблицы 3 показывают, что в 2004 году по сравнению с предыдущим периодом среднегодовая стоимость основного капитала возросла на 6,4%, а в 2005 году по сравнению с 2004 годом стоимость капитала снизилась на 5,3%. Наибольший удельный вес в составе основного капитала Вейделевского райпо занимают основные средства (в 2003 году они составляли 99,96%, в 2004 году – 99,93%, в 2005 году – 99,88%).

Таблица 3

Состав, структура и динамика основного капитала Вейделевского райпо за 2003-2005 гг.

|

Элементы основного капитала (среднегодовая стоимость) |

2003 |

2004 |

2005 |

Изменение |

||||||

|

|

сумма, тыс. руб. |

Уд. вес, % |

сумма, тыс. руб. |

Уд. вес, % |

сумма, тыс. руб. |

Уд. вес % |

2004 к 2003 |

2005 к 2004 |

||

|

|

|

|

|

|

|

|

Темп роста, % |

Откл. по уд. весу (+,-) |

Темп роста, % |

Откл. по уд. весу (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Основные средства |

11143,5 |

99,96 |

11857 |

99,93 |

11220,5 |

99,88 |

106,4 |

-0,03 |

94,6 |

-0,05 |

|

Незавершенное строительство |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Долгосрочные финансовые вложения |

5 |

0,04 |

8,5 |

0,07 |

12,5 |

0.12 |

170,0 |

0,03 |

147,1 |

0,05 |

|

Всего |

11148,5 |

100 |

11865,5 |

100 |

11233 |

100 |

106,4 |

- |

94,7 |

- |

Долгосрочные финансовые вложения в составе основного капитала занимали незначительную долю: в 2003 году 0,04%, в 2004 году 0,07%, в 2005 году 0,12%, однако их сумма возрастала на протяжении всего периода исследования. Столь низкое значение этого показателя свидетельствует о его несущественном влиянии на формирование внеоборотных активов и основного капитала.

Наиболее наглядно структура основного капитала райпо за 2003-2005 годы представлена на рисунке 5.

Рис. 5. Структура основного капитала Вейделевского райпо за 2003-2005 гг.

Существенным сегментом основного капитала являются основные средства. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, под которой понимается сумма фактических затрат организации на их приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов.

В бухгалтерский баланс основные средства включены по остаточной стоимости, то есть за вычетом из первоначальной стоимости суммы амортизационных отчислений, накопленных за время их эксплуатации.

Рассмотрим состав и структуру основных средств Вейделевского райпо на основании данных Приложения к бухгалтерскому балансу за 2003-2005 годы (табл. 4.), где отражена первоначальная стоимость основных средств.

Как свидетельствуют данные таблицы 9, стоимость основных средств возрастала на протяжении всего периода исследования. Так, в 2004 году по сравнению с 2003 годом их стоимость увеличилась на 59%, а в 2005 году – на 16,3%.

Таблица 4

Состав, структура и динамика основных средств Вейделевского райпо за 2003-2005 гг.

|

Виды основных средств |

2003 |

2004 |

2005 |

Изменение |

||||||

|

|

сумма тыс. руб. |

Уд. вес, % |

сумматыс. руб. |

Уд. вес, % |

сумма, тыс. руб. |

Уд. вес % |

2004 к 2003 |

2005 к 2003 |

||

|

|

|

|

|

|

|

|

Темп роста,% |

Откл по уд. весу (+,-) |

Темп роста,% |

Откл. по уд. весу (+,-) |

|

Здания |

13608,5 |

76,2 |

14420,5 |

75,4 |

14086 |

72,4 |

106,0 |

-0,8 |

92,7 |

-3,0 |

|

Сооружения |

62 |

0,3 |

62 |

0,3 |

63 |

0,3 |

100 |

- |

100 |

- |

|

Машины и оборудование |

241,5 |

12,5 |

2732 |

14,3 |

3507 |

18,0 |

121,9 |

1,8 |

128,4 |

3,7 |

|

Транспортные средства |

1561,5 |

8,7 |

1540,5 |

8,1 |

1452,5 |

7,5 |

98,7 |

-0,6 |

94,3 |

-0,6 |

|

Производствен-ный и хозяйственный инвентарь |

390,5 |

2,3 |

370,5 |

1,9 |

357 |

1,8 |

94,9 |

-0,4 |

96,4 |

-0,1 |

|

Всего |

17864 |

100 |

19125,5 |

100 |

19464,5 |

100 |

107,1 |

- |

101,8 |

- |

Наибольший удельный вес в составе основных средств занимают здания, машины и оборудование. Причем, следует отметить, что в 2004 году наблюдалось снижение удельного веса зданий в общей стоимости основных средств на 0,8 процентных пункта, а в 2005 году – на 3 процентных пункта. Изменение стоимости основных средств отражено на рисунке 6.

Рис. 6. Изменение стоимости основных средств Вейделевского райпо за 2003-2005 гг.

Оценка структуры основных средств Вейделевского райпо за 2003-2005 годы позволила выявить соотношение активной и пассивной части данного элемента основного капитала. Результаты анализа показали, что в структуре основных средств преобладает доля пассивной части: в 2003 году – 76,5%, в 2004 году – 75,7%, в 2005 году – 72,7%, что объясняется значительной долей стоимости зданий (рис. 7).

Рис. 7. Соотношение активной и пассивной части основных фондов Вейделевского райпо за 2003-2005 гг., в процентах

В первой главе упоминалось, что оценку состояния и движения основного капитала целесообразно проводить на основании показателей оценки состояния и движения основных фондов.

Используя формулы 1 и 5, проведем оценку состояния основных фондов Вейделевского райпо за 2003-2005 годы (табл. 5).

Таблица 5

Динамика показателей состояния основных фондов Вейделевского райпо за 2003-2005 годы

|

Показатели |

2003 |

2004 |

2005 |

Отклонение (+,-) |

|

|

|

|

|

|

2004 к 2003 |

2005 к 2004 |

|

Коэффициент износа |

0,37 |

0,39 |

0,45 |

0,02 |

0,06 |

|

Коэффициент годности |

0,63 |

0,61 |

0,55 |

-0,02 |

-0,06 |

Исходя из данных таблицы 5, можно сделать вывод, что степень износа основных фондов на протяжении всего периода исследования увеличивалась: в 2003 году износ составил 37%, в 2004 году –39%, в 2004 году – 45%, что связано с наличием значительной доли объектов основных средств, находящихся в эксплуатации длительное время. Повышение коэффициента износа свидетельствует о снижении коэффициента годности с 0,63 в 2003 году до 0,55 в 2005 году.

Непосредственное влияние на изменение степени изношенности основных фондов оказывает их движение. Поэтому целесообразно провести оценку показателей состояния основных фондов на основании формул 6, 7 ,8 (табл. 6).

Таблица 6

Динамика показателей движения основных фондов Вейделевского райпо за 2003-2005 годы

|

Показатели |

2003 |

2004 |

2005 |

Отклонение (+,-) |

|

|

|

|

|

|

2004 к 2003 |

2005 к 2004 |

|

Коэффициент поступления |

0,138 |

0,11 |

0,074 |

-0,127 |

0,063 |

|

Коэффициент выбытия |

0,003 |

0,015 |

0,037 |

0,012 |

0,022 |

|

Коэффициент прироста |

0,157 |

-0,004 |

0,040 |

-0,161 |

0,044 |

Из данных таблицы 6 следует, что коэффициент поступления снизился с 13,8% в 2003 году до 7,4% в 2005 году. Выбытие основных фондов в 2003 году составило всего 0,3%, тогда как в 2004 году этот показатель увеличился до 1,5%. К 2005 году коэффициент выбытия возрос и составил 3,7%. Положительное значение коэффициента прироста основных фондов в 2003 и 2005 годах свидетельствует о том, что обновление основных фондов в организации происходило более быстрыми темпами, чем их выбытие.

Таким образом, проведенное исследование основного капитала Вейделевского райпо показало, что наибольший удельный вес в его структуре занимают основные средства. В составе основных средств на протяжении всего периода исследования преобладают такие виды как здания, машины и оборудование. Причем значительная доля зданий повлияла на превышение пассивной части основных средств над активной. Анализ показателей состояния основных фондов организации позволил выявить тенденцию увеличения степени их износа. Оценка показателей движения основных фондов показала, что в 2003 и 2005 годах поступление основных фондов превышало их выбытие.

Таким образом, результаты проведенного анализа свидетельствуют о неоднозначных тенденциях в изменении основного капитала Вейделевского райпо, если в 2004 году его стоимость возросла на 6,4%, то к 2005 году было отмечено ее снижение на 5,3%. Однако исследование показателей движения и состояния основного капитала не может свидетельствовать об эффективности его использования, поэтому целесообразно оценить насколько эффективно он используется и как влияет на результаты деятельности организации в целом.