Глава 3. Основные направления повышения эффективности использования основного капитала вейделевского райпо и совершенствования его структуры

3.1. Совершенствование управления основным капиталом

Вейделевского райпо

Основной капитал представляет собой главный элемент имущественного потенциала организации, который заключается в способности имеющихся реальных активов обеспечить нормальное функционирование организации для достижения основной цели его деятельности.

Улучшение использования основного капитала является одним из факторов стабилизации экономического роста организации. Если он не соответствует по оснащению физическому объему деятельности, это негативно сказывается на уровне потенциала в целом, обеспечении экономической эффективности. Недостаточный размер материально-технических ресурсов ограничивает рост объемных показателей. Наоборот, излишние, превышающие необходимые по объему деятельности материально-технические ресурсы вызывают рост неокупаемых затрат, отрицательно сказываются на финансовых результатах.

Важную роль в решении этой проблемы призвано сыграть совершенствование организационной структуры управления организацией. В современных условиях управление всеми ресурсами, и основным капиталом в частности должно носить адресный характер. Материальная ответственность между организацией и подразделениями, а также между отдельными подразделениями требует внесения коренных изменений в организационную структуру управления.

Изучение отечественного и зарубежного опыта подтверждает необходимость создания специализированного подразделения в иерархической системе управления.

Разработка системы управления основным капиталом организации предполагает:

-

определение целей управления;

-

установление зависимости между этими целями;

-

формирование процедуры управления основным капиталом на основе функционального подхода;

-

создание организационной структуры управления основным капиталом, соответствующей поставленным целям и задачам.

Реализация перечисленных аспектов деятельности по формированию системы управления основным капиталом организации затрудняется многоплановостью, а нередко и противоречивостью поставленных целей и задач. Эта многоцелевая проблема охватывает не только все стадии и фазы движения основного капитала в процессе производства (начиная с момента их приобретения и до списания), но и методов управления – экономических, административных, социально-психологических – обеспечивающих конкурентоспособность экономического потенциала.

При построении системы управления основным капиталом организации следует руководствоваться положением: не орган управления устанавливает характер выполняемых функций, а наоборот – функция является первичной по отношению к структуре управления.

Каждая функция управления требует построения детального «дерева» целей и обоснования степени ее приоритетности. Только четко определив все виды деятельности по выполнению специальной функции, можно обосновать структуру управления.

В структуре основного капитала Вейделевского райпо

наибольший удельный вес приходится на основные фонды, а для их технического и ремонтного обеспечения создается комплексная система ремонтного и технического обслуживания. Поэтому первостепенной задачей при управлении основным капиталом Вейделевского райпо должна стать разработка дерева целей управления этой системой.

Дерево целей дает возможность сконцентрировать внимание, как на стратегических, так и на тактических задачах. Стратегические задачи связаны с появлением оборудования нового поколения, требующего инновационных решений по обслуживанию его механической и электронной частей. Дерево целей как метод структуризации позволяет получить логически последовательное представление об организационной структуре, с его помощью в конкретных условиях можно найти такой вариант структурных подразделений, при котором обеспечивается эффективное выполнение как каждой функции управления, так и всех функций в комплексе при минимальных трудовых затратах.

На организационную структуру оказывает влияние большое количество различных факторов: масштабы деятельности, отраслевые особенности, соотношение механической, теплотехнической, энергетической и электронной трудоемкостей ремонтных работ. Многогранный характер задач в области управления основным капиталом требует создания функционально-матричной системы управления, которая может использоваться с целью совершенствования экономической работы в сфере управления внеоборотными активами Вейделевского райпо.

При создании системы управления основным капиталом должны быть установлены формы и методы взаимосвязи между объектом и субъектом управления. Субъектами управления являются руководство организации, а также структурные подразделения, имеющие непосредственное отношение к использованию и обслуживанию основного капитала.

Объектом управления выступают размер и структура основного капитала, источники его формирования и уровень эффективности его использования. На линейном уровне невозможно охватить все проблемы, связанные с комплексным регулированием задача по использованию средств труда на предприятии. Так, задачи прогнозирования и стратегии развития могут быть решены только при участи отдела главного конструктора; расход энергетических ресурсов на эксплуатацию средств труда и анализ их использования осуществляются отделом главного энергетика; обеспечение эксплуатационных потребностей организации в необходимых материальных ресурсах входит в функцию отдела материально-технического обеспечения; совершенствование технологии производства и технологической дисциплины, разработка системы календарно-плановых нормативов и контроль за их соблюдением осуществляются отделом главного технолога; организацию методического руководства в области всей системы экономических взаимоотношений производит экономическая служба; повышением квалификации кадров, их подбором занимается отдел кадров.

В аппарат системы управления основным капиталом должны входить: отдел по ремонтному и техническому обслуживанию оборудования (механическая часть), отдел по специализированному ремонту оборудова6ния (электрическая, электронная, теплотехническая части), отдел по эксплуатации основных фондов. Производственно-технический отдел, диспетчерский отдел, отдел сводного планирования.

Для наиболее полного учета существующих связей необходима такая система управления основным капиталом, которая без увеличения существующих звеньев обеспечит возможность комплексной координации процессов воспроизводства и функционирования основного капитала организации. Такая задача может быть решена только на основе функционально-матричного управления. Только в том случае, когда в управлении основным капиталом будут задействованы все функции, можно говорить о системе управления, включающей элементы и структуры, которые формируются формально и неформально, и учитывающей, что изменение в одном элементе приводит к изменениям в других элементах.

Задача управления системы управления основным капиталом организации – координация действий формализованного подразделения с функциями всех подсистем управления трудовыми, материальными и финансовыми ресурсами, обеспечивающая достижение глобальной цели – повышения рентабельности основного капитала. Эта задача может быть выполнена только на основе принципиально новых структурных решений, что предполагает разработку соответствующей политики управления, которая может состоять из последовательности этапов:

-

оценка состояния основного капитала в его различных формах;

-

анализ использования основного капитала;

-

оптимизация объема и структуры основного капитала;

-

обеспечение высокой отдачи основного капитала;

-

обеспечение своевременного обновления основного капитала.

На первом этапе на основе данных отчетных балансов организации оценивается состояние основных средств и нематериальных активов. В процессе такой оценки используются следующие основные показатели: коэффициент износа основных средств; коэффициент годности основных средств, коэффициент годности нематериальных активов; коэффициент амортизации нематериальных активов, сводный коэффициент годности операционных внеоборотных активов, используемых организацией. Результаты проведенной оценки позволяют установить реальный состав функционирующего основного капитала по его различным формам и охарактеризовать используемые внеоборотные операционные активы по степени их изношенности.

Второй этап политики управления основным капиталом проводится в целях изучения динамики общего его объема и состава в разрезе форм функционирования и видов внеоборотных активов, эффективности использования и интенсивности обновления этих активов.

При анализе следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определяемые технологическими системами. Различные сочетания этих двух параметров характеризуют вполне определенные соотношения результатов и затрат. Анализ основного капитала может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций. Основные направления анализа основного капитала и соответствующие задачи, решаемые в рамках каждого направления представлены в таблице 16.

Таблица 16

Основные направления и задачи анализа основного капитала

|

Основные направления анализа |

Задачи анализа |

|

Анализ структурной динамки основного капитала |

Оценка размера и структуры вложений капитала в основные средства. Определение характера и размера влияния изменения стоимости основных средств на финансовое положение организации и структуру баланса. |

|

Анализ эффективности использования основного капитала |

Анализ движения основного капитала Анализ показателей эффективности использования основных средств. Анализ времени работы оборудования. Интегральная оценка использования оборудования. |

|

Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт. Анализ взаимосвязи объема производства, прибыли и затрата по эксплуатации оборудования. |

|

Анализ эффективности инвестиций в основной капитал |

Оценка эффективности капитальных вложений. Оценка эффективности привлечения займов для инвестирования. |

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа.

Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа нет.

Методика проведения анализа основных средств нацелена на выбор наилучшего варианта их использования. Поэтому главными особенностями анализа являются: 1) вариантность решений по использованию основных средств и 2) нацеленность на перспективу.

На первом этапе анализа рассматриваются: динамика общего объема операционного внеоборотного капитала организации – темпы его роста в сопоставлении с темпами роста объема производства и реализации продукции; динамика объема функционирующего основного капитала. В процессе этого анализа изучается изменение коэффициента участи функционирующего основного капитала в общей сумме основного капитала организации, который рассчитывается как отношение средней суммы функционирующего основного капитала в рассматриваемом периоде к средней сумме всего основного капитала организации в рассматриваемом периоде.

На втором этапе анализа изучается состав операционного капитала организации и динамика его структуры. В процессе этого изучения рассматриваются: соотношение форм функционирования основного капитала, соотношение основных средств и нематериальных активов. Сформированных за счет операционного капитала; в составе основных средств анализируется удельный вес движимых и недвижимых их видов 9которые в производственной деятельности характеризуют соответственно активную и пассивную их части); в составе нематериальных активов рассматриваются отдельны их виды.

На третьем этапе анализа оценивается эффективность использования функционирующего основного капитала. Такая оценка осуществляется в динамике по следующим показателям: коэффициент рентабельности операционного основного капитала; коэффициент капиталоотдачи основного капитала; период оборота используемого основного капитала.

На четвертом этапе анализа изучается интенсивность обновления внеоборотных активов за счет основного капитала в предшествующем периоде. В процессе изучения используются следующие основные показатели: коэффициент выбытия внеоборотных активов, который характеризует долю выбывших внеоборотных активов в общей их сумме; коэффициент поступления внеоборотных активов, характеризующий долю вновь введенных внеоборотных активов в общей их сумме; коэффициент обновления, характеризующий прирост новых внеоборотных активов в общей их сумме; скорость обновления внеоборотных активов, которая отражает средний период времени полного обновления внеоборотных активов.

Указанные показатели рассчитываются в процессе анализа не только по функционирующим внеоборотным активам в целом, но и в разрезе их наиболее значимых элементов – основных средств и нематериальных активов.

Третий этап политики управления основным капиталом организации предполагает оптимизацию объема и структуры основного капитала, которая осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования внеоборотных активов в предстоящем периоде. К числу основных из таких резервов относятся: повышение производительного использования внеоборотных активов во времени (за счет прироста коэффициентов сменности и непрерывности их работы) и повышение производительного использования внеоборотных активов по мощности (за счет роста производительности отдельных их видов в пределах предусмотренной технической мощности). В процессе оптимизации общего объема внеоборотных активов из состава исключаются те виды, которые не участвуют в производственном процессе по различным причинам.

Важной задачей третьего этапа формирования политики управления основным капиталом организации является обоснование оптимальной доли активной части основных фондов.

Четвертый этап политики управления основным капиталом организации предполагает обеспечение высокой отдачи (эффекта) его использования. Такое обеспечение заключается в разработке системы мероприятий, направленных на повышение коэффициентов рентабельности и производственной отдачи внеоборотных активов.

Используя в процессе управления эффективностью внеоборотных активов эти показатели, следует учитывать два важных момента, обеспечивающих объективность оценки разрабатываемых мероприятий. Первый из них состоит в том, что при оценке всегда должна использоваться восстановительная стоимость внеоборотных активов на момент проведения оценки (в этом случае будет учтен фактор инфляции, который в прибыли и объеме реализации продукции отражается автоматически). Второй из них состоит в том, что при оценке следует использовать остаточную стоимость внеоборотных активов, так как большая их часть в процессе износа теряет часть своей производительности.

Рост эффективности использования функционирующих оборотных активов организации позволяет сократить потребность в них (за счет механизма повышения коэффициентов их использования во времени и по мощности), так как между этими двумя показателями существует обратная зависимость. Следовательно, мероприятия по обеспечению повышения эффективности использования внеоборотных активов можно рассматривать как мероприятия по сокращению потребности в объеме их финансирования и повышению темпов экономического развития организации за счет более рационального использования собственных финансовых ресурсов.

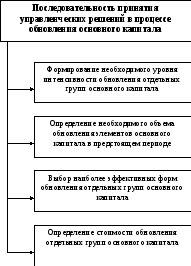

Пятый этап предполагает обеспечение своевременного обновления внеоборотных активов, формируемых за счет функционирующего капитала организации. Управление обновлением основного капитала организации подчинено общим целям политики использования операционного основного капитала и характеризует управленческие решения в этой области. Последовательность разработки и принятия управленческих решений по обеспечению обновления основного капитала характеризуется этапами, представленными на рисунке 9.

Формирование необходимого уровня интенсивности обновления отдельных групп основного капитала определяется двумя основными факторами – их физическим и моральным износом. В процессе этих видов износа элементы основного капитала постепенно утрачивают свои первоначальные функциональные свойства и их дальнейшее использование в операционном процессе организации становится или технически невозможным, или экономически нецелесообразным.

Р ис.

9. Этапы принятия управленческих решений

по вопросам обновления основного

капитала Вейделевского райпо

ис.

9. Этапы принятия управленческих решений

по вопросам обновления основного

капитала Вейделевского райпо

Функциональные свойства отдельных видов основного капитала, утерянные в связи с физическим износом, в определенной степени подлежат восстановлению путем их ремонта. Если же относительная утеря этих свойств 9проявляющаяся в неспособности выпускать продукцию с той же производительностью или современного уровня качества) связана с моральным износом, то по экономическим критериям соответствующие виды основного капитала требуют замены более современными их аналогами.

Скорость утраты основным капиталом своих первоначальных функциональных свойств под воздействием физического и морального износа, а соответственно и уровень интенсивности их обновления во многом определяются индивидуальными условиями их использования в процессе операционной деятельности организации. В соответствии с этими условиями индивидуализируются (в определенных пределах) и нормы амортизации различных видов основного капитала. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления, характеризует амортизационную политику организации.

В процессе формирования амортизационной политики организации, определяющей уровень интенсивности обновления отдельных групп основного капитала, учитываются следующие основные факторы: объем используемых операционных основных средств и нематериальных активов, методы отражения в учете реальной стоимости используемых основных средств и нематериальных активов, реальный срок использования организацией амортизируемых активов, разрешенные законодательством методы амортизации, состав и структура используемых основных средств, темпы инфляции, инвестиционная активность организации. Учет перечисленных факторов позволяет предприятию выбрать соответствующие методы амортизации отдельных групп основного капитала. В наибольшей степени отражающие специфику их использования в операционном процессе.

Определение необходимого объема обновления основного капитала в предстоящем периоде может осуществляться на простой или расширенной основе, отражая процесс простого или расширенного их воспроизводства.

Простое воспроизводство основного капитала осуществляется по мере физического и морального износа в пределах суммы накопленной амортизации (средств амортизационного фонда). Необходимый объем обновления в процессе простого воспроизводства определяется по следующей формуле:

ОКпрос=СВф+СВм, (25)

где ОКпрос – необходимый объем обновления основного капитала организации в процессе простого его воспроизводства;

СВф – первоначальная (восстановительная) стоимость основного капитала, выбывающая в связи с физическим износом;

СВм – первоначальная (восстановительная) стоимость основного капитала, выбывающего в связи с моральным износом.

Расширенное воспроизводство основного капитала осуществляется с учетом необходимости формирования новых его видов не только за накопленной суммы амортизации, но и за счет других финансовых источников (прибыли, долгосрочных финансовых кредитов и т.п.). Необходимый объем обновления основного капитала в процессе расширенного воспроизводства определяется по следующей формуле:

ОКрасш=ОПок – ФНок+СВф+СВм, (26)

где ОКрасш – необходимый объем обновления основного капитала организации в процессе его расширенного воспроизводства;

ОПок - общая потребность организации в основном капитале в предстоящем периоде;

ФНок – фактическое наличие используемого основного капитала организации на конец отчетного периода;

СВф – стоимость основного капитала, выбывающего в предстоящем периоде в связи с его физическим износом;

СВм – стоимость основного капитала, выбывающего в предстоящем периоде в связи с его моральным износом.

Выбор наиболее эффективных форм обновления отдельных групп основного капитала осуществляется с учетом характера намечаемого его воспроизводства. Обновление основного капитала в процессе его простого воспроизводства может осуществляться в следующих основных формах: текущий ремонт, капитальный ремонт, приобретение новых видов основного капитала с целью замены используемых аналогов в пределах сумм накопленной амортизации (для нематериальных активов это основная форма простого их воспроизводства).

Обновление основного капитала в процессе его расширенного воспроизводства может осуществляться в форме его реконструкции, модернизации и др. Выбор конкретных форм обновления отдельных групп основного капитала осуществляется по критерию его эффективности. Так, например, если в результате капитально ремонта отдельных видов основных средств сумма будущей прибыли, генерируемой ими, будет ниже их ликвидационной стоимости, обновление эффективней осуществлять путем их замены новыми более производительными аналогами.

Одним из важных направлений в области управления обновлением основных средств Вейделевского райпо может стать ускорение обновления не путем прироста, а заменой морально и физически устаревшего оборудования. Затраты на замену (Кзам) следует определять на основе потребности в оборудовании для замены. К исходным данным для расчета потребности в этом оборудовании относятся: возрастной и технологический составы оборудования, режим работы по сменам, серийность производства и эффективность замены.

Определив потребность в оборудовании, нетрудно рассчитать затраты на замену морально и физически устаревших элементов. Эти затраты включают наряду со стоимостью нового оборудования и ряд дополнительных затрат: затраты на комплектацию оборудования; транспортные расходы по доставке нового оборудования; затраты на монтаж и т.д. Сумма всех перечисленных элементов представляет собой затраты на замену оборудования.

Для совершенствования финансирования обновления основного капитала путем замены морально и физически устаревшего оборудования целесообразно использовать три показателя возмещения текущего выбытия активной части основных фондов.

1. Коэффициент, характеризующий минимально необходимую величину затрат на замену устаревшего оборудования (Кmin):

Кmin=Лак/Коб, (27)

где Лак – стоимость ликвидированной активной части основных фондов;

Коб – капитальные вложения на оборудование.

2. Удельный вес затрат на замену устаревшего оборудования (Дзам) в общем объеме капитальных вложений на оборудование (Узам):

Узам=Дзам/Коб, (28)

3. Коэффициент обеспечения финансовыми ресурсами замены (фактической ликвидации) активной части основных фондов (Кф. об.):

Кф. об.=Кзам/Ллик, (29)

Для определения суммы затрат на замену устаревшего оборудования независимо от источников финансирования следует руководствоваться едиными принципами. Величина затрат на замену зависит от таких факторов, как соотношение активной и пассивной части основных фондов. А также долей оборудования с различными сроками службы, что находит свое отражение в амортизации. Эти факторы необходимо учитывать при плановых расчетах замены оборудования. Выделение средств на замену устаревшего оборудования должно осуществляться за счет повышения удельного веса собственных средств организации. И здесь важную роль играет амортизационная политика. Являясь составной частью политики управления основным капиталом организации, она определяет уровень затрат и влияет на конечные финансовые показатели работы организации – прибыль и рентабельность.

Таким образом, основными направлениями совершенствования финансирования обновления основного капитала Вейделевского райпо являются следующие: правильный механизм начисления амортизации; эффективное использование амортизационных отчислений; переоценка основных средств с учетом темпов инфляции; максимизация прибыли организации; минимизация издержек производства.

Таким образом, основными моментами, на которые должна быть нацелена политика Вейделевского райпо в области управления основным капиталом, являются обеспечение высокой отдачи основного капитала и создание благоприятных условий для своевременного и эффективного его обновления. Одним из условий достижения указанных задач является оптимизация объема и структуры основного капитала.