3) Рисковый капитал

Подход, основанный только на анализе интервалов значений приемлемого риска, который был рассмотрен выше, несмотря на свою простоту, имеет ряд существенных ограничений практического применения. В первую очередь это связано с необходимостью учета взаимосвязей между пороговыми значениями для разных критериальных показателей. Другой причиной являются недостатки используемых показателей. Так, непосредственное использование наиболее вероятного убытка Y* как меры случайного суммарного убытка Y затруднено тем фактом, что хотя убыток Y* и является "наиболее вероятным" в указанном выше смысле, но сама "наибольшая вероятность" может быть крайне мала, т.е. возможность наблюдения реального значения убытка в малом диапазоне [Y* -e, Y* +е], 0 < е ≤ 1 имеет пренебрежительно малую вероятность.

Поэтому в ряде случаев целесообразно использовать более сложные методики, одна из которых, основанная на рисковом капитале, будет представлена в данном разделе. Рисковый капитал (Value-at-Risk, VaR) как мера случайного убытка определяется соотношением:

P( {Y ≤ VaR} ) = γ,

где γ - фиксированная вероятность того, что случайный убыток не превысит значения VaR.

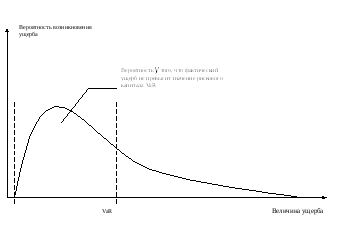

Графическая интерпретация данной концепции приведена на рис.2.

Рис.2. Определение рискового капитала

Значение вероятности, определяющей рисковый капитал, задает уровень приемлемого риска связанного с тем, с тем, что убытки не превысят резервы и оборотные средства (в размере VaR) с указанной вероятностью. Это значение должно быть достаточно велико. Например, в настоящее время Базельский комитет рекомендует для суммарного банковского риска величину γ = 0,99. Таким образом, через понятие рискового капитала VaR определяется правая граница диапазона [A, VaR] для наиболее вероятных значений случайного убытка Y, где А - минимально возможный общий убыток.

Концепция рискового капитала является очень популярной. В настоящее время она широко используется при управлении рисками, особенно финансовыми. Основная проблема практического оценивания значения рискового капитала - дефицит информации для построения распределения ущерба, поэтому разрабатываются методы косвенной оценки.

Тема 13. Методы трансформации рисков

К числу наиболее часто встречающихся конкретных методов трансформации рисков (Risk control) относятся следующие:

-

отказ от риска;

-

снижение частоты ущерба или предотвращение убытка;

-

уменьшение размера убытков;

-

разделение риска (дифференциация и дублирование);

-

аутсорсинг риска.

1) Метод отказа от риска

Существуют крупные риски, уменьшить которые бывает невозможно (риск банкротства, риск возникновения обвинения в причинении ущерба, риск преждевременной смерти сотрудников и т.п.), даже если они могут быть частично уменьшены, это практически не снижает опасности последствий их реализации. Поэтому наилучшим методом работы с ними может быть попытка избежать всех возможностей их возникновения, т.е. уклонение от опасностей как структурных характеристик соответствующих рисков. В этом состоит метод отказа от риска (Risk avoidance).

Применение указанного метода означает, что причины возникновения крупных катастрофических для фирмы убытков ликвидированы. Поэтому целью использования данного метода управления рисками является создание производственно-хозяйственных условий, при которых шанс возникновения соответствующих убытков заранее ликвидирован.

Примерами использования метода отказа от риска являются прекращение производства определенной продукции, отказ от сферы бизнеса, в которой такие риски присутствуют, и выбор новых, в которых данные риски отсутствуют. Применяя этот метод, компании предпочитают избегать рисков, нежели пытаться получить прибыль в условиях большей неопределенности.

Этот метод управления рисками является особенно эффективным, когда велики вероятность возникновения убытков (реализации рисков) и возможный размер убытка. Избежание рисковых ситуаций в этом случае является наилучшей и единственной практической альтернативой. Метод применяется к разным типам рисков (однородным и неоднородным, единичным и массовым), так как независимо от конкретных значений параметров однородности и количества рисков размер возможного ущерба все равно для фирмы является большим и нежелательным.

Метод употребляется в отношении рисков, параметры которых (вероятность и/или размер возможного ущерба) превышают указанные пороговые значения соответствующих показателей. Данный метод также способствует достижению граничного значения рискового капитала по портфелю рисков за счет исключения катастрофических рисков.