-

Показатели уровня и динамики заработной платы.

Для аналитических целей может быть исчислен уровень оплаты за единицу времени: среднечасовая, среднедневная и среднемесячная заработная плата. Основной для расчета среднечасовой заработной платы является ? начисленного за месяц фонда заработной платы за фактически отработанные часы или проделанную работу.

Среднечасовая заработная плата исчисляется путем деления часового фонда заработной платы на отработанные человеко – часы:

Fчас.

=

;

;

Среднедневная заработная плата исчисляется как отношение дневного фонда заработной платы к отработанному времени, учтенному в человеко-днях.

Fдн.

=

;

;

В нее входят не только плата за отработанное время, но и плата за неотработанные часы в течение рабочего дня, предусмотренные законодательством.

Среднедневная заработная плата зависит от среднечасовой заработной платы, продолжительности рабочего дня и величины доплат.

Fдн = Fчасak1 , где

к1 – коэффициент увеличения дневного фонда заработной платы за счет доплат .

к1

=

;

;

ФДЗП – дневной фонд заработной платы;

ФЧЗП – часовой фонд заработной платы.

Аналогично связаны между собой индексы среднечасовой и среднедневной заработной платы.

Среднемесячная заработная плата исчисляется как отношение фонда заработной платы, начисленного за месяц (ФМЗП), к среднесписочной численности работников.

Fмес

=

;

;

Взаимосвязь между уровнями и индексами среднемесячного заработка отражается формулой:

Fмес

= Fдн

• b

• к2

=

=

•

•

•

•

;

;

где b — средняя фактическая продолжительность рабочего периода;

к2- коэффициент увеличения фонда заработной платы, исчисленного за месяц, за счет доплат.

Для изучения динамики среднего уровня оплаты труда используются индексы переменного, постоянного состава и влияния структурных сдвигов. Между данными индексами существует взаимосвязь: индекс переменного состава равен произведению индексов фиксированного состава и структурных сдвигов.

,

где

,

где

f индивидуальный уровень средней заработной платы;

d - доля работников с различным уровнем средней заработной платы в общей их численности.

Особо следует отметить показатель, характеризующий соотношение темпов роста производительности труда и среднего уровня оплаты труда, который называется коэффициентом опережения и рассчитывается по формуле:

Коп. = Jw / Jf , где

Коп - коэффициент опережения;

Jw - индекс производительности труда;

Jf - индекс среднего уровня оплаты труда.

При анализе динамики заработной платы необходимо анализировать не только номинальную, но и реальную заработную плату.

Классификация расходов на рабочую силу:

|

Международная стандартная классификация расходов на рабочую силу |

Классификация расходов на рабочую силу, пользуемую при обследовании Госкомстата России |

|

1. Прямая заработная плата и жалование. 2. Оплата за нерабочее время . 3. Премии и подарки. 4. Питание, напитки и выплаты натурой. 5. Расходы на жилье работников, которые, берет на себя работодатель. 6. Расходы работодателя на социальное обеспечение. 7. Расходы на профессиональную подготовку. 8. Расходы на социальные услуги. 9. Прочие расходы на рабочую силу. 10.Налоги, рассматриваемые в качестве доходов на рабочую силу.

|

1. Оплата за отработанное время. 2. Оплата за неотработанное время. 3. Единовременные поощрительные выплаты. 4. Выплаты на питание, жилье, топливо, включаемые в заработную плату. 5. Расходы предприятий (организаций) по обеспечению работников жильем. 6. Расходы предприятий (организаций) на социальную защиту работников. 7. Расходы на профессиональное обучение. 8. Расходы на культурно-бытовое обслуживаний. 9. Затраты на рабочую силу, не отнесенные к ранее приведенным классификационным группам. 10. Налоги, связанные с использованием рабочей силы.

|

Данные о расходах на рабочую силу применяются в статистике для определения средних показателей на один отработанный человеко-час одного работника. Средние показатели рассчитываются по экономике в целом, отраслям экономики, регионам, предприятиям различных форм собственности.

Динамику среднего уровня заработной платы анализируют с помощью системы индексов переменного, постоянного состава и структурных сдвигов. Индекс средней заработной платы для всех категорий работников рассчитывают как индекс переменного состава:

Где,

,

, – среднемесячная заработная плата

отдельной категории работников за

базисный и отчетный периоды;

– среднемесячная заработная плата

отдельной категории работников за

базисный и отчетный периоды;

,

,

– численность отдельной категории

работников за базисный и отчетный

периоды;

– численность отдельной категории

работников за базисный и отчетный

периоды;

– удельный

вес отдельной категории работников в

общей численности.

– удельный

вес отдельной категории работников в

общей численности.

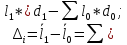

Величина полученного индекса заработной платы раскладывается на два аналитических индекса:

-

Индекс постоянного состава, характеризующий изменение заработной платы за счет ее изменения по каждой категории работников:

-

Индекс структурных сдвигов , характеризующий изменение заработной платы за счет изменения удельных весов численности работников, принадлежащих категориям с разным уровнем оплаты труда в общей численности работников:

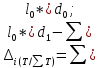

Абсолютное изменение средней заработной платы в целом по совокупности определяется как:

-

Общее абсолютное изменение средней заработной платы:

-

изменение средней заработной платы за счет изменения уровня оплаты труда у отдельных категорий работников:

-

изменение заработной платы, вызванное изменением удельных весов работников с разным уровнем, оплаты труда в общей численности работающих: