-

Индексный метод анализа динамики денежных затрат на производство продукции и их факторов.

На общие затраты на производство продукции влияет ряд факторов, выступающих в роли сомножителей: изменение средней себестоимости единицы продукции, изменение в структуре выпускаемой продукции, отпускных цен.

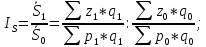

Сопоставляя показатели средних затрат на 1 рубль товарной продукции в разные периоды, исчисляют индекс затрат на 1 рубль товарной продукции переменного состава:

Данный индекс отражает изменение затрат на 1 рубль товарной продукции (себестоимости) под влиянием изменения себестоимости, структуры и цен.

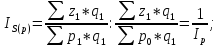

Влияние на уровень затрат на 1 рубль товарной продукции изменения объема и состава всей продукции определяется факторным индексом:

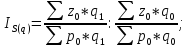

Влияние изменения себестоимости единицы продукции на динамику затрат на 1 рубль продукции характеризуется факторным индексом:

Влияние изменения отпускной цены на исследуемый показатель определяется факторным индексом:

Влияние всех рассматриваемых факторов :

Разность между числителем и знаменателем в каждом из записанных выше индексов характеризует в абсолютном выражении снижение ( - ) или повышение ( + ) затрат на 1 рубль продукции за счет влияния соответствующих анализируемых факторов.

Для того чтобы оценить изменение общих затрат на производство всей продукции за счет анализируемых факторов, нужно определить влияние каждого фактора на изменение затрат на 1 рубль товарной продукций и умножить на стоимость фактически произведенной товарной продукции в действовавших в отчетном периоде оптовых ценах.

-

Анализ динамики материальных затрат при статистическом изучении себестоимости продукции.

В себестоимость продукции входят материальные затраты (т.е. затраты на сырье, топливо, энергию и т.д.). Динамика материальных затрат зависит от двух факторов: удельного расхода материалов и уровня цен, по которым предприятие оплачивает эти материалы. Эти факторы неравноценны: изменение первого непосредственно зависит от работы предприятия, а изменение второго — практически не зависит. Большое значение приобретает выявление влияния каждого из этих факторов на размеры материальных затрат; Для этого применяется следующая система взаимосвязанных индексов:

Индексы динамики себестоимости.

Для характеристики изменения (динамики) себестоимости используют систему индексов:

-

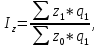

Индивидуальный индекс себестоимости:

где z1 - себестоимость единицы продукции в отчетном периоде;

z0 - себестоимость единицы продукции в базисном периоде.

-

Индексы средней себестоимости (переменного, постоянного состава и структурных сдвигов):

где

,

,

—

объем продукции в отчетном и базисном

периодах

—

объем продукции в отчетном и базисном

периодах

-

Сводный индекс себестоимости:

-

Индекс средних затрат на рубль произведенной продукции:

где

,

, — цена единицы продукции в базисном и

отчетном периодах.

— цена единицы продукции в базисном и

отчетном периодах.

Характеризует объем затрат на 1 руб. произведенной продукции (работ, услуг). Это показатель экономической эффективности производственной деятельности.

-

Издержкоемкость (затратоемкость):

где И(С) – издержки(себестоимость);

ВВП (ВДС) - валовой внутренний продукт (валовая добавленная стоимость).