-

Анализ динамики производительности труда.

При анализе динамики производительности труда используют чаще всего индексы, которые могут быть исчислены:

-

на основе прямых показателей уровня производительности труда:

2) на основе сопоставления обратных производительности труда:

показателей уровня:

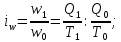

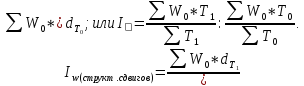

Индексы производительности труда

Индекс производительности трудовой (с использованием трудоемкости):

Натуральные индексы:

Среднеарифметический индекс Струмилина:

Индекс академика С. Г. Струмилина больше либо равен величине среднего гармонического индекса производительности труда (индекса постоянного состава), т.к. средние величины обладают свойством мажорантности.

-

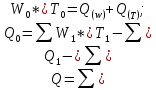

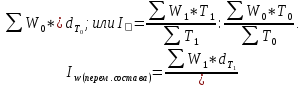

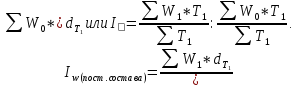

Стоимостный индекс производительности труда:

■ переменного состава —

■ постоянного состава —

где р — сопоставимая цена единицы произведенной продукции.

Изменение производительности труда, выявление влияния факторов на нее, а также выявление влияния производительности труда на объемы производства изучаются с помощью аддитивных и мультипликативных моделей. Представим основные модели в таблице:

|

Вид изменения |

Методика расчета и содержание показателя |

|

Абсолютное изменение объема продукции за счет производительности труда и численности работников |

Общее изменение объема продукции:

А) Под влиянием изменения производительности труда:

Б) Под влиянием изменения численности работников (отработанного работниками времени):

|

|

Относительное изменение средней выработки

|

Общее относительное изменение (индекс переменного состава):

А) Под влиянием изменения производительности труда:

Б) Под влиянием изменения численности работников (их удельного веса):

|

|

Абсолютное изменение товарооборота (выручки) под влиянием производительности труда

|

Абсолютное изменение: А) За счет изменения обшей численности работников:

Б) За счет перераспределения работников между предприятиями:

В) За счет интенсификации труда:

|

-

Формы и системы оплаты труда. Состав фонда заработной платы и выплат социального характера .

Оплата труда - это регулярно получаемое вознаграждение за произведённую продукцию или оказанные услуги за определённое время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами.

Заработная плата имеет двойственный характер: для наёмного работника она является доходом, а для организации - частью издержек производства. Вместе с тем затраты, которые несет предприниматель или общество при использовании наёмного труда, не ограничиваются только выплатой заработной платы. К ним относятся и расходы и расходы организации социальную защиту работников, обеспечение их жильем и социально - бытовым обслуживанием, налоги, связанные с использованием рабочей силы.

Затраты предприятия в расчёте на одного работника за единицу времени представляю! собой стоимость рабочей силы для работодателя.

Заработную плату необходимо рассматривать не только как экономическую категорию, но и как нравственную категорию, призванную обеспечивать человеку определённый социальный статус. В связи с чем затраты на возмещение стоимости (цены) рабочей силы не могут не предусматривать социальные нужды работника.

Формы и оплаты труда различаются порядком начисления заработной платы в зависимости от результативности труда. Система начисления должна быть такой простой и ясной, чтобы связь :: /жду производительностью труда, качеством продукции и заработной платы могла быть доступной Выбор той или иной формы оплаты труда определяется объективными обстоятельствами: особенностями технологического процесса; характером применяемых средств труда и формами его организации; требованиями к качеству производимой продукции или выполняемой работы.

Различают две формы оплаты труда: сдельная оплата труда и повременная оплата труда. При сдельной форме оплаты труда заработная плата начисляется за фактически выполненный объем работы по установленным сдельным расценкам за единицу работы.

Сдельная оплата труда подразделяется на :

1) прямую сдельную систему оплаты труда;

2) сдельно - премиальную систему ( при которой заработная плата состоит из основного заработка за проделанную работу и премий за производственные результаты) ;

3) сдельно - прогрессивную систему ( предусматривающую повышенные расценки за продукцию, произведённую сверх установленных норм);

4) аккордную систему ( при которой заработок начисляется по окончании работы за весь объём произведённой продукции).

Сдельная оплата труда может быть индивидуальной и коллективной.

Прямая сдельная система оплаты труда устанавливается по заранее установленным расценкам за каждую единицу продукции. Элементом этой формы оплаты труда является сдельная расценка за работу исходя из тарифной ставки, соответствующей разряду, и нормы выработки или нормы времени.

Расценка осуществляется двумя способами:

-

Когда применяются нормы выработки, расценки определяются делением тарифной ставки, соответствующей разряду, на эту норму выработки. Ред. = Тд : Нв, где:

Ред. сдельная расценка за единицу работы;

Тд - дневная тарифная ставка рабочего сдельщика, соответствующая разряду.

Нв - сменная норма выработки .

-

Если применяются нормы времени, то она рассчитывается умножением тарифной ставки, соответствующей разряду на эту норму.

Ред. = Тч • Нвр, где :

Тч - часовая тарифная ставка рабочего сдельщика;

Нвр - норма времени на единицу продукции.

Фактический сдельный заработок равен суммированию произведений соответствующей сдельной расценки на фактическую выработку рабочего. Зсд. =Ред. • Оп , где :

Зсд. - общий сдельный заработок;

Ред. - расценка на единицу вида работ;

Оп - фактический объём выработки по каждому виду выполненных работ.

При сдельной форме оплаты груда может применятся и косвенная сдельная оплата труда, применяемая для оплаты труда вспомогательных рабочих. Их работа ставится в прямую зависимость от результатов труда обслуживаемых ими рабочих.

Расценки определяются по формуле:

Ркс

=

где

где

Ркс - дифференцированная косвенная сдельная расценка ;

Тn - дневная тарифная ставка вспомогательного рабочего, переводного на косвенную сдельную оплату труда;

Нобс - количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательными рабочими;

Qn - объём производства для данного объекта обслуживания.

Общий заработок вспомогательного рабочего, труд которого оплачивается по косвенной сдельной системе, возможно определить по формуле:

Зсд.кос.= Ркс Qn

При повременной форме заработная плата начисляется за фактически отработанное время в соответствии с принятой тарифной ставкой или должностным окладом. Она включает простую повременную и повременно - премиальною системы оплаты. При простой повременной системе оплаты труда зарабогная плата начисляется по присвоенной тарифной ставке или окладу за фактически отработанное время. Основой построения тарифных ставок и окладов является минимальная заработная плата, устанавливаемая правительством РФ. На основании минимальной заработной платы и среднего числа часов работы на одного рабочего за месяц определяется минимальный размер часовой тарифной ставки 1-го разряда по формуле:

Зповр. = Тч • Вчас , где

Тч - тарифная ставка за час ;

Вчас - фактически отработанное время .

При помесячной оплате труда расчет осуществляется исходя из твёрдых ставок (окладов) за месяц, числа рабочих дней, предусмотренных графиком работы за месяц, и числа работы дней, фактически отработанных в данном месяце:

Зпов. =Тм : (Вгр : Вфакт), где

Тм - месячный оклад;

Вгр. - время работы по графику;

Вфакт. - время, отработанное фактически.

Премирование осуществляется за показатели, улучшающие производительность труда, качество продукции, увеличение прибыли и т.д.

Максимально допустимый размер премирования за увеличение выпуска продукции можно определить по данным о структуре себестоимости продукции и степени перевыполнения задания по объёму производства.

ПРmах = (Нпост Кэк)/ (Зсд Квп+Зпов), где

ПРmах - максимально допустимый размер премирования работников за каждый процент перевыполнения задания по объёму производства;

Нпост - доля условно - постоянных расходов в плановой себестоимости единицы продукции;

Кэк коэффициент использования для премирования суммы экономии на условно - постоянных расходах;

Зсд - доля основной заработной платы рабочих - сдельщиков, получающих премии в плановой себестоимости единицы продукции;

Зпов - доля основной заработной платы повременно оплачиваемых работников, получающих премии в плановой себестоимости единицы продукции;

Квп - коэффициент выполнения плана.

Кроме тарифных ставок на предприятиях применяется и бестарифная система оплаты груда. В данном случае заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде оплаты труда. К данной форме оплаты труда можно отнести и договорную систему оплаты труда, при которой предприниматель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определённую работу.

Кроме тарифных ставок на фирмах применяется система должностных окладов руководителей, специалистов, служащих.

При проведении статистического наблюдения по труду различают фонд заработной платы и выплаты социального характера.

В составе фонда заработной платы выделяют четыре группы выплат:

1) прямую заработную плату за отработанное время или проделанную работу;

2) выплаты за неотработанное время ;

3) единовременные поощрительные выплаты;

4) выплаты на питание, жилье и топливо.