В соответствии с методологией СНС в составе национального богатства выделяют нефинансовые и финансовые активы

Национально богатство

Нефинансовые активы

Финансовые активы

Произведенные

Непроизведенные

Каждый из основных элементов национального богатства включает в себя несколько составляющих и несет свою смысловую нагрузку.

|

Элемент |

Содержание элемента |

|

|

Экономические активы |

Находящиеся в индивидуальной или коллективной собственности объекты, от владения или использования которых собственники могут извлекать экономические выгоды |

|

|

Нефинансовые активы |

Делятся на произведенные и непроизведенные. Произведенные нефинансовые активы подразделяются на материальные (основные фонды, запасы материальных оборотных средств, ценности, накопленное имущество населения) и нематериальные ( затраты на разведку полезных ископаемых, программное обеспечение, произведения развлекательного жанра, литературы и искусства). Непроизведенные нефинансовые активы делятся на материальные (земля, богатства недр, естественные биологические, подземные водные ресурсы) и нематериальные (патенты, авторские права, лицензии, договоры об аренде, гудвилл и др. |

|

|

Финансовые активы |

Включают:

|

|

Расчет величины национального богатства и чистой стоимости собственного капитала для каждой хозяйственной единицы и секторов экономики отражаются в балансах активов и пассивов, которые составляются по состоянию на начало и конец периода.

Баланс активов и пассивов состоит

|

Активы |

Пассивы |

|

|

|

|

4. Чистая стоимость собственного капитала (4=1+2-3) |

|

|

|

Структура национального богатства

Таблица 6

|

Финансовые активы |

Нефинансовые активы |

|||

|

1 |

Наличные деньги и депозиты |

1 |

Производственные активы |

|

|

2 |

ценные бумаги |

1.1 |

Основной капитал (основные фонды) |

|

|

3 |

Ссуды |

1.1.1 |

Материальный основной капитал: здания, сооружения, оборудование, сети, прочее |

|

|

4 |

Акции, облигации |

1.1.2 |

Нематериальный основной капитал: |

|

|

|

|

|

-разведка полезных ископаемых |

|

|

|

-расходы на создание информационных баз |

|||

|

|

|

|

-расходы на программное обеспечение |

|

|

|

-расходы на создание оригиналов произведений исскуства |

|||

|

5 |

Дебиторская и кредиторская задолженности |

1.2 |

Запасы материальных оборотных средств |

|

|

6 |

Монетарное золото |

1.2.1 |

Производственные запасы: |

|

|

|

|

|

-сырье |

|

|

|

-материалы |

|||

|

|

-полуфабрикаты |

|||

|

|

-топливо |

|||

|

|

-инструменты |

|||

|

7 |

Специальные права заимствования |

1.2.2 |

Незавершенное производство |

|

|

|

|

1.2.3 |

Готовая продукция |

|

|

1.2.4 |

Государственные материальные резервы |

|||

|

1.3 |

Ценности: |

|||

|

|

-драгоценные металлы и камни |

|||

|

|

-ювелирные изделия |

|||

|

|

-антиквариат |

|||

|

|

-коллекции |

|||

|

|

-уникальные произведения искусства |

|||

|

2 |

Непроизведенные активы |

|||

|

2.1 |

Материальные |

|||

|

2.1.1 |

Земля |

|||

|

2.1.2 |

Недра |

|||

|

2.1.3 |

Водные ресурсы |

|||

|

2.1.4 |

Естественно воспроизводящиеся биологические ресурсы |

|||

|

2.2 |

Нематериальные |

|||

|

2.2.1 |

Авторские права |

|||

|

2.2.2 |

Патенты |

|||

|

2.2.3 |

Лицензии |

|||

|

2.2.4 |

Прочие |

|||

1.1.2. Состав и классификация основных фондов. Виды их оценки.

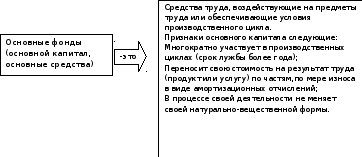

Одним из главных составляющих нефинансовых произведенных активов национального богатства являются основные фонды (основные средства, основной капитал).

Основные фонды – это произведенные активы, часть национального имущества, созданная общественным трудом, которые длительное время или неоднократно постоянно в неизменной натуральной вещественной форме используется в производстве товаров и оказании услуг постепенно перенося свою стоимость на создаваемые продукты и услуги.

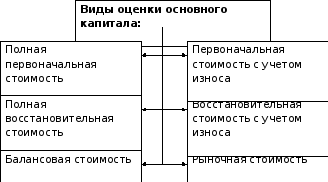

Рис. 1.2. Состав и классификация основных фондов. Виды и их оценки.

Рассмотрим классификацию основных фондов. Они подразделяются на материальные и нематериальные активы.

-

Материальные активы:

-здания и сооружения;

-передаточные устройства, при помощи которых производится передача электрической, тепловой и механической энергии от объекта к объекту;

-машины и оборудования, преобразующие энергию;

-транспортные средства;

-производственный и хозяйственный инвентарь;

-рабочий и продуктивный скот;

-многолетние насаждения;

-капитальные затраты на улучшение земель;

-земельные участки и объекты природопользования;

-прочие(библиотечные фонды, музейные ценности).

2.Нематериальные активы:

-затраты на геологические работы;

-компьютерное программное обеспечение;

-оригиналы на материальных и художественных произведений.

При характеристике функциональной роли основных фондов в процессе производства их группируют на активные и пассивные. К активным фондам относятся рабочие и силовые машины, а также любые средства труда, воздействующие на предмет труда или контролирующие процесс производства: измерительные и регулирующие устройства и приборы, производственный инструмент, транспортные средства и т.д. К пассивным относятся здания, гостиницы в туристическом бизнесе и т.д. которые создают условия для ведения производства.

Основные фонды делятся также на производственные и непроизводственные.

Основные производственные фонды – это средство труда, целиком участвующие в повторяющихся процессах производства и переносящие по частям свою стоимость на готовый продукт по мере износа.

Основными непроизводственными фондами являются материальные блага длительного пользования, не участвующие в процессе производства и являющиеся объектом общественного и личного потребления (жилые здания, школы, клубы, поликлиники, больницы, кинотеатры и т.д.)

Для учета основных фондов используют натуральные и стоимостные измерители. Натуральные измерители используют для определения производственной мощности организаций и планирования развития производства. Стоимостные измерители позволяют оценивать общий объем основных фондов организации и рассчитывать показатели эффективности их использования . На практике используют несколько видов стоимостной оценки основного капитала.

Полная первоначальная стоимость (ППС) – стоимость основного капитала в фактических ценах на момент их ввода в эксплуатацию , включая затраты на их доставку и установку на месте эксплуатации.

Полная восстановительная стоимость (ПВС) – сумма затрат, которая необходима для воспроизводства основного капитала в современных условиях.

Первоначальная стоимость с учетом износа (остаточная) (ОПС) – стоимость основного капитала в ценах его постановки на баланс с учетом износа на дату учета.

Восстановительная стоимость с учетом износа (остаточная) (ОВС) – стоимость, характеризующая фактическую степень изношенности объекта в новых условиях воспроизводства.

Балансовая стоимость (БС) – стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Это смешанная оценка: для одних объектов – первоначальная стоимость, для других – восстановительная.

Рыночная стоимость (РС) – реальная стоимость основного капитала, которая складывается на данный момент с учетом соотношения спроса и предложения.