Дельта-надбавка

Страховая защита страхователей

В процессе формирования страховой защиты страховая организация формирует резервы.

4.5. Статистика налогов и налоговой системы

-

Понятие налогов и сборов и их основные группировки

-

Система показателей и методы статистического анализа

-

Понятие и сборов и их основные группировки.

Статистика налогов и налогообложения является составляющей раздела статистики государственных финансов. Налоги важный экономический инструмент распределения перераспределения национального дохода. Посредством налогов государство может воздействовать на производство, стимулируя или сдерживая его развитие.

Обязательный, индивидуально безвозмездный платеж, взимаемый с организации и физических лиц в форме отчуждения при надлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения государства и (или) муниципальных образований

Налог

–это

обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Сбор

-это

Функции налогов

распределительная

контрольная

воспроизводственная

При изучении системы налогов применяют определенный набор важных понятий.

Понятие статистики налогов и налоговой системы

Объект налогообложения – операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Налогоплательщики и плательщики сборов – организации и физические лица, на которых в соответствии с Налоговым кодексом Российской Федерации возложена обязанность уплачивать соответственно налоги и (или) сборы.

Налоговый период – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Он может состоять из одного или нескольких периодов, по итогам которых уплачиваются авансовые платежи.

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения, в том числе по объектам ввоза товаров на таможенную территорию Российской Федерации.

.

Налоговая декларация – письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговое событие – ситуация, требующая уплаты налога и сбора

.

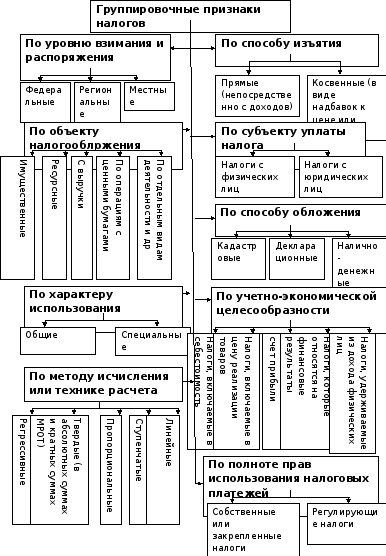

Основным методом статистики, применяемым для изучения налогов, является метод группировок. Имеются группировки по ряду группировочных признаков.