Тема 13: стратегічний аналіз як основа прийняття стратегічних управлінських рішень

Завдання 13.1.:

Виберіть правильний варіант відповіді на питання.

1. Якщо стратегічне управлінське рішення обґрунтовується з допомогою об'єктивного аналітичного процесу і не залежать від минулого досвіду, воно називається:

а) раціональне рішення;

б) компромісне рішення;

в) організаційне рішення;

г) рішення, побудоване на судженнях.

2. Серед параметрів оцінки якості управлінського рішення немає такого:

а) показник ентропії;

б) ступінь адекватності теоретичної моделі фактичним даним;

в) ступінь еквівалентності причинно-наслідкових зв'язків;

г) ступінь ризику інвестицій.

3. Гіпотеза про однозначне очікування майбутнього стану зовнішнього середовища, коли визначається одна головна ціль, вимагає прийняття стратегічного управлінського рішення з допомогою:

а) методу регресійного аналізу;

б) теорії ігор;

в) методу парних порівнянь;

г) постановки задачі лінійного програмування.

4. Метод аналізу затрат і результатів передбачає:

а) визначення найвищого фінансового результату серед різних варіантів;

б) вибір альтернативи з найвищою відносною цінністю;

в) попарне порівняння різних стратегій поведінки на ринку;

г) визначення результату грошових потоків.

5. В теорії ігор ситуація, коли один гравець виграє рівно стільки ж, скільки програє інший, називається:

а) нескінченою грою;

б) грою рівних можливостей;

в) грою з нульовою сумою;

г) грою з абсолютним виграшем.

6. Оптимальним стратегічним управлінським рішенням з погляду критерію Вальда є:

а) варіант з найменшими витратами в найгірших умовах; й) варіант з найменшим ризиком;

в) варіант з найбільшими доходами в найкращих умовах;

г) варіант з найбільшими доходами в найгірших умовах.

7. Критерій прийняття рішення Севіджа по-іншому називається:

а) критерій крайньої обережності;

б) критерій максиміну;

в) критерій максимаксу;

г) критерій мінімаксного ризику.

8. Для прийняття рішення в умовах невизначеності з допомогою дисперсії і стандартного відхилення необхідно знати:

а) розподіл ймовірностей для всіх альтернатив;

б) відхилення прогнозних значень від фактичних по всіх показниках, що аналізуються;

в) коефіцієнт множинної регресії і матрицю затрат та результатів;

г) рівень ентропії.

Завдання 13.2.:

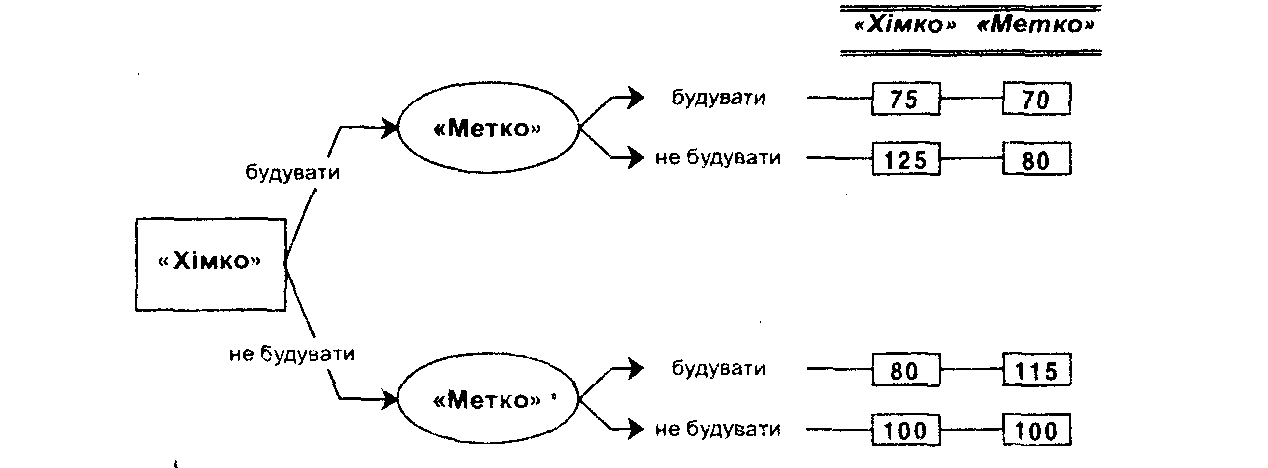

На дуополістичному ринку хімічної промисловості два конкурента - компанії «Хімко» і «Метко» - намагаються випередити один одного шляхом нарощування виробничих потужностей. Кожна з компаній може побудувати новий завод з виробництва хімічних добрив. Невідомо, яка з двох компаній першою прийме рішення про будівництво, але рішення у будь-якому випадку будуть прийматися послідовно. Припустимо, що першою рішення про будівництво приймає компанія «Хімко». Довгостроковою стратегічною метою кожної компанії є максимізація прибутку, тому дая порівняння віддачі від інвестицій візьмемо показник чистої приведеної вартості - NPV. Якщо жодна компанія не розпочне будівництво нового заводу, значення NPV для кожної з них буде дорівнювати 100. В інших випадках цифри будуть відрізнятися (рис. 13.1.).

Якщо компанія «Хімко» побудує новий завод, а «Метко» - ні, величини NPV для цих компаній складуть 125 млн. грн. і 80 млн. грн. відповідно. У протилежному випадку, коли «Хімко» вирішує не будувати завод, а «Метко» - будувати, ситуація протилежна: NPV складатиме 80 млн. грн. і 115 млн. грн. відповідно.

У випадку, коли обидві компанія побудують нові заводи, результат буде невтішним: для «Хімко» величина NPV складе лише 75 млн. грн., а для «Метко» - 70 млн. грн.

Необхідно відповісти на такі питання:

-

Хто має перевагу при виборі стратегії розширення у випадку, коли перший крок робить компанія «Хімко»?

-

Чому у разі будівництва нових заводів одночасно компанії «Хімко» і «Метко» отримують гірші результати, ніж в інших трьох випадках?

Яким чином обидві компанії могли би збільшити NVP одночасно?

Завдання 13.3.:

Інвестиційна компанія «Великі гроші» розглядає різні проекти будівництва головного офісу. Рішення приймається з урахуванням таких цільових критеріїв:

-

вартість (ваговий коефіцієнт 0,5);

-

територіальне розташування, тобто середня відстань від філій і представництв компанії (ваговий коефіцієнт 0,3);

-

корисна площа (ваговий коефіцієнт 0,2).

Дані про варіанти капітального будівництва:

|

Варіанти |

Прогнозовані показники |

||

|

Вартість, млн. грн. |

Розташування, км |

Корисна площа, м2 |

|

|

Варіант 1 |

16 |

8 |

1 000 |

|

Варіант 2 |

12 |

4 |

800 |

|

Варіант 3 |

20 |

10 |

1200 |

|

Варіант 4 |

18 |

6 |

1200 |

Необхідно з допомогою методу затрат і результатів визначити оптимальний варіант будівництва. Результати аналізу оформити у вигляді таблиці, сформулювати висновки.

Завдання 13.4.:

Компанія «Білий сніг» у наступному році передбачає декілька варіантів отримання доходів і понесення витрат, млн. грн.:

-

варіант 1: доходи [100, 120], витрати [80, 110];

-

варіант 2: доходи [80, 100], витрати [70, 100];

-

варіант 3: доходи [100, 110], витрати [90, 120];

-

варіант 4: доходи [80, 120], витрати [90, 100].

Визначити оптимальний варіант з погляду критеріїв крайнього оптимізму і крайньої обережності, критеріїв Вальда, Севіджа і Гурвіца (при h = 0,4).

Розрахунки оформити у вигляді таблиць, сформулювати висновки.

Завдання 13.5.:

Компанія "Шалений успіх" розглядає два можливих варіанта інвестування коштів. Кожен з варіантів характеризується такими значеннями чистого прибутку, розрахованого на основі приведеної вартості, та ймовірностей:

|

Чистий прибуток, млн. грн. |

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

5 |

|

Імовірності : |

|

|||||||

|

Варіант 1 |

0,1 |

0,2 |

0,3 |

0,4 |

0 |

0 |

0 |

0 |

|

Варіант 2 |

0 |

0 |

0,1 |

0,2 |

0,2 |

0,2 |

0,2 |

0,1 |

Визначити оптимальний варіант інвестування з погляду очікуваного прибутку та ризику за допомогою розрахунку дисперсії і стандартного відхилення.

Розрахунки оформити у вигляді таблиць, сформулювати висновки.

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

-

Азоев Г.Л. Конкуренция: анализ, стратегия и практика. - М.: Е&М, 1996.

-

Акулов В., Рудаков М. Особенности принятия решений субъектом стратегического менеджмента // Проблемы теории и практики управления. - 1999. - № 3.

3. Ансофф И. Новая корпоративная стратегия / Пер. с англ. под ред. Ю.Н. Каптуревского. - СПб.: Издательство «Питер», 1999.

-

Ансофф И. Стратегическое управление. - М.: Экономика, 1989.

-

Аргупкина Н.Л. О совершенствовании методов прогнозирования, основанных на экспоненциальном сглаживании. - http://www.devbusiness.ru.

6. Архипов В. Стратегический анализ инвестиций в реальные активы предприятий // Проблемы теории и практики управления. - 2001. - № 5.

7. Баранчеев В. Стратегический анализ: технология, инструменты, организация // Проблемы теории и практики управления. - 1998. - № 5.

8. Бланк И.А. Стратегия и тактика управления финансами. - К.: МП «ИТЕМ» ЛТД, СП «АДЕФ- Україна», 1996.

9. Боди 3., Мертон Р. Финансы: Пер. с англ. - М.: Изд. дом «Вильямс», 2000.

10. Бородин В.А. Стратегия управления инновационной фирмой. - Новосибирск: ЕКО, 1996.

11. Боумен К. Основы стратегического менеджмента: Пер. с англ. / Под ред. Л.Г. Зайцева, М.И. Соколовой. - М.: Банки и биржи, ЮНИТИ, 1997.

-

Брігхем Є. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.

-

Вайсман А. Стратегия маркетинга: 10 шагов к успеху. Стратегия менеджмента: 5 факторов успеха. - М.: АО "Интерэксперт", 1995.

-

Ван дер Веж Г. Benchmarking. - www.devbusiness.ги.

15. Вебер Ю., Шэффер У. На пути к активному управлению с помощью показателей // Проблемы теории и практики управления. - 2000. - № 5 (сентябрь-октябрь).

-

Виханский О.С. Стратегическое управление: Учебник. - 2-е изд., перераб. и доп. - М.: Гардарики, 1999.

17. Вітлінський В.В., Наконечний C.I. Ризик у менеджменті. - К.: ТОВ «Борисфен-М», 1996.

18.Герасимчук В.Г. Розвиток підприємства: діагностика, стратегія, ефективність. - К.: Вища шк., 1995.

19. Герасимчук В.Г. Стратегічне управління підприємством. Графічне моделювання: Навч. посібник. - К.: КНЕУ, 2000.

20. Глин Дж., Маркова В., Перкинс Д. Стратегия бизнеса. - 2-е изд. - Новосибирск: ИЭиОПП СО РАН - Canterbury Business School, 1996.

-

Глинский В.В., Ионии В.Г. Статистический анализ: Учебн. пособие. - 2-е изд., перераб. и доп. - М.: Информационно-издательский дом «Филинъ», 1998.

22. Горчаков А.А. Математический аппарат для инвестора // Аудит и финансовый анализ. - 1997. - № 3. - С. 2-55.

-

Горячек І. Стратегічне планування: функція менеджменту // Економіка. Фінанси. Право.-2000.-№2.-С. 16-21.

-

Джипи К. Логика в статистике: Пер. с итал. - М.: Статистика, 1973.

-

Друкер П. Задачи менеджмента в XXI веке. - М.: Изд. дом "Вильямс", 2000.

-

Редченко К.И. ЕУАлюция сбалансированной системы показателей. - http:// www.cfm.ru/management/controlling/evalution.shtml.

-

Редченко K.I. Аудит стратегічних управлінських рішень, прогнозів та проектів: Монографія. - Львів: Вид-во ЛКА, 2001.

-

Редченко К.І. Бенчмаркінг як інструмент стратегічного аналізу // Наукові записки. Зб. наук, праць кафедри економічного аналізу. Випуск 11, частина 2. -Тернопіль: Вид-во "Економічна думка", 2002. -С. 176-183.

-

Редченко К.І. Особливості формування навчального курсу "Стратегічний аналіз" // Проблеми формування ринкової економіки: Міжвід. наук, зб.; Спец. вип. "Трансформація курсу "Економічний аналіз діяльності підприємства". - К.: КНЕУ.-С. 429-443.

-

Редченко К.І. Про деякі аспекти організації стратегічного аналізу на підприємствах (в організаціях) // Проблеми удосконалення бухгалтерського обліку в умовах ринкової економіки. Зб. матеріалів міжнар. наук.-практ. конференції. - Полтава: ПКІ, 1999.-С. 335-340.

-

Редченко К.І. Про сучасний підхід до інформаційного забезпечення стратегічного аналізу та аудиту // Проблеми удосконалення бухгалтерського обліку в умовах ринкової економіки. 36. матеріалів міжнар. наук.-практ. конференції. - Полтава: ПКІ, 1999. - С. 186-190.

-

Редченко К.І. Стратегічний аналіз: Навч. посібник. - Львів: Вид-во ЛКА, 2002.

-

Редченко К.І. Сутність стратегічного аналізу та його роль у процесі прийняття стратегічних управлінських рішень / Фінансові аналітичні інструменти реформування економічної системи України: Наук, збірник. - Львів: Інтереко, 2001. - С. 60-69.

-

Редченко К.І., Островськіш І.В. Прогнозування і аналіз фінансових звітів // Зб. тез та текстів виступів на міжнар. наук. конф. "Розвиток науки про бухгалтерський облік". - Ч. III. - Житомир: ЖІТІ, 2000. - С. 42-51.

-

Редченко К.І., Островськш І.В. Техніка кластерного аналізу: групування з метою оцінки стратегічних перспектив / Стратегічні пріоритети розвитку регіонів у системі економічної політики в Україні. Науковий вісник. - Випуск II. - Чернівці: ЧТЕІ, 2001.-С. 82-84.

ДЛЯ НОТАТОК