За

відношенням до суб’єкта господарювання:

внутрішні,

зовнішні. За

можливістю управління факторами:

релевантні, нерелевантні. За

характером дії:

об’єктивні, суб’єктивні. За

розміром впливу:

суттєві, несуттєві.Класифікація факторів

У економічних

дослідженнях під

фактором

розуміють причину, рушійну силу розвитку

процесів і явищ.

За властивостями

об’єктів, що вивчаються:

кількісні, якісні, структурні. За

часом дії:

постійні, тимчасові. За

характером залучення і використання

ресурсів:

інтенсивні, екстенсивні. За

рівнем охоплення:

загальні, специфічні.

За

важливістю:

основні, другорядні. За

можливістю виміру впливу:

параметричні, непараметричні. За

рівнем деталізації (кількістю причин):

прості,

складні.

Тема 2. Метод та інструментарій економічного аналізу (3 год.)

Зміст лекції:

-

Метод економічного аналізу. Категорії та принципи аналізу.

-

Класифікація методичних прийомів аналізу залежно від цілей та інформаційних можливостей.

-

Абстрактно-логічні прийоми економічного аналізу, їх сутність, функціональна спрямованість та сфери застосування.

-

Описові кількісні прийоми економічних досліджень, їх сутність, функціональна спрямованість та сфери застосування.

-

Сучасні аналітичні технології, що використовуються в стратегічному аналізі (матричний аналіз, прийоми візуалізації аналітичних досліджень в системі координат, АСФ-технології)

-

Прийоми факторного аналізу для ретроспективного дослідження та методика їх застосування.

-

Прийоми стохастичного факторного аналізу.

-

Методичні прийоми перспективного дослідження, що використовуються в стратегічному аналізі.

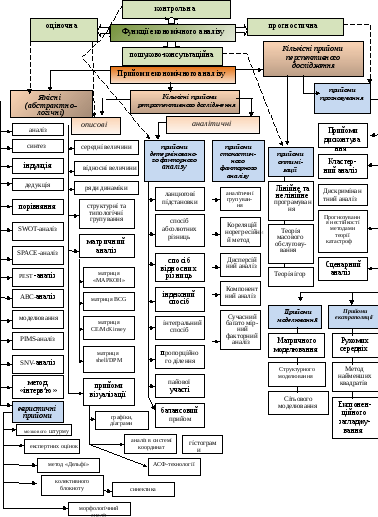

Під методом економічного аналізу розуміють науково обґрунтовану систему теоретико-пізнавальних категорій, принципів, способів та спеціальних прийомів дослідження, що дозволяють приймати обґрунтовані управлінські рішення і базуються на діалектичному методі пізнання.

Категорії

економічного аналізу

– це найбільш загальні, ключові поняття

даної науки. До таких належать: фактори,

резерви, модель, результативний показник,

дисконт, відсоток, фінансовий результат,

капітал, зобов’язання, грошовий потік,

ануїтет, леверидж тощо.

Принципи

економічного аналізу

регулюють процедурну сторону його

методології та методики. До них відносять:

системність та комплексність,

періодичність, зрозумілість та

адекватність тлумачення, достовірність

та об’єктивність, доречність та

своєчасність.

Основним

елементом методу економічного аналізу

є його науковий інструментарій (апарат),

тобто сукупність загальнонаукових та

специфічних прийомів

дослідження

Якісні

прийоми

дослідження не дають ніякої числової

характеристики явищам, що вивчаються,

а тільки відповідають на питання, як

досліджувати економічні процеси,

визначають способи підходу до вивчення

закономірностей.

Кількісні

прийоми

дослідження дають числову характеристику

економічним явищах та процесам