3.6. Автокореляція залишків у економетричних моделях

3.6.1. Природа автокореляції

Відхилення фактичних даних показника y від розрахункових значень, отриманих із знайденої лінії регресії,

j

= 1, 2, ... , m (3.24)

j

= 1, 2, ... , m (3.24)

з огляду на основну вимогу (2.1), можна представити як

(3.25

)

(3.25

)

з (3.25) випливає, що відхилення

можуть бути наведені у вигляді суми

двох складових: невипадкової, що є

помилкою наближення істинної залежності

f лінійної регресії, і випадкової

![]() . Випадкові помилки

. Випадкові помилки

![]() задовольняють, за нашими припущеннями,

вимогам а); б); в).

задовольняють, за нашими припущеннями,

вимогам а); б); в).

Якщо функція f нелінійна,

тобто вигляд моделі обраний невдалий

або, якщо f лінійна, але у моделі

не

враховані всі фактори (1<n), то, мабуть,

можна сумніватися у незалежності

відхилень uj

одне від іншого. Це означає, що вимога

(б) може не виконуватися для uj.

Тому, якщо послідовні значення

корелюють між собою, то говорять, що має

місце автокореляція залишків. Метод

найменших квадратів і у випадку

автокореляції залишків дає незміщені

й достатні оцінки параметрів ai

[3]. Однак одержувані за наявності високої

автокореляції стандартні помилки цих

оцінок і, відповідно, їхні довірчі

інтервали мають мало змісту в силу своєї

ненадійності.

не

враховані всі фактори (1<n), то, мабуть,

можна сумніватися у незалежності

відхилень uj

одне від іншого. Це означає, що вимога

(б) може не виконуватися для uj.

Тому, якщо послідовні значення

корелюють між собою, то говорять, що має

місце автокореляція залишків. Метод

найменших квадратів і у випадку

автокореляції залишків дає незміщені

й достатні оцінки параметрів ai

[3]. Однак одержувані за наявності високої

автокореляції стандартні помилки цих

оцінок і, відповідно, їхні довірчі

інтервали мають мало змісту в силу своєї

ненадійності.

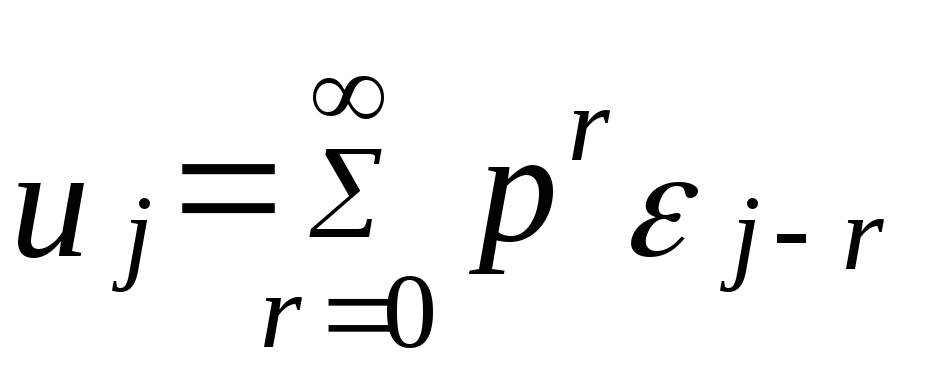

Проілюструємо проблему автокореляції на прикладі простої залежності між двома перемінними.

Нехай yj = a0 + aixj + uj (3.26)

де uj

= p . uj-1

+

![]() (3.27)

(3.27)

тобто uj корельовано з коефіцієнтом кореляції , причому

(3.28

)

(3.28

)

Тоді

![]()

(3.29

)

(3.29

)

Тоді в силу (3.28) М(uj) = 0 і

В силу того, що |p|<1, то 1 + 2

+ 4

+... =

і

і

(3.30)

(3.30)

А коваріація

Аналогічно ![]() (3.31)

(3.31)

З (3.31) можна одержати вираження коефіцієнта автокореляції S-го порядку

(3.32

)

(3.32

)

Тоді можна показати, що для

відхилень

![]() буде виконуватися

буде виконуватися

(3.33)

(3.33)

тобто для

![]() порушується

гіпотеза

порушується

гіпотеза

![]()

3.6.2. Наслідки, що викликаються автокореляцією залишків

Застосування М.Н.К. до моделі з автокореляційними збуреннями типу (3.26) приводить до трьох основних наслідків.

По-перше, хоча оцінки

параметрів

![]() не зміщені,

вибіркові дисперсії цих оцінок

можуть виявитися невиправдано

більшими

порівняно з дисперсіями, отриманими

при застосуванні дещо

змінених методів оцінювання.

не зміщені,

вибіркові дисперсії цих оцінок

можуть виявитися невиправдано

більшими

порівняно з дисперсіями, отриманими

при застосуванні дещо

змінених методів оцінювання.

По-друге, при застосуванні М.Н.К. для вибіркових дисперсій коефіцієнтів регресії одержується серйозна недооцінка цих дисперсій, що не дозволяє застосовувати t і F - статистики для перевірки значимості коефіцієнтів регресії і детермінації.

По-третє, утворюються неефективні прогнози, тобто прогнози з надмірно великою вибірковою дисперсією.

Доведемо деякі з цих стверджень, з огляду на (3.24), (3.25) і наявність автокореляції залишків, тобто (3.33).

Тоді аналогічно (2.11) можна одержати, що

var![]() (3.34)

(3.34)

У випадку простої моделі (3.26) і (3.27)

(3.35

)

(3.35

)

При застосуванні М.Н.К.

величина

дисперсії оцінки

дорівнює

,

тобто не береться до уваги множник, що

стоїть

у дужках.

Якщо >0

і значення хі

теж позитивно автокорельовані,

то вираження

у дужках

більше 1. Тому застосування М.Н.К.

призводить у цьому випадку до недооцінки

правдивої

вибіркової дисперсії параметра

,

тобто не береться до уваги множник, що

стоїть

у дужках.

Якщо >0

і значення хі

теж позитивно автокорельовані,

то вираження

у дужках

більше 1. Тому застосування М.Н.К.

призводить у цьому випадку до недооцінки

правдивої

вибіркової дисперсії параметра

![]() .

Для ілюстрації цього припустимо, що

змінна

х

підкоряється автокореляції з тим самим

коефіцієнтом ,

що і для u. У цьому випадку для більшим

m

.

Для ілюстрації цього припустимо, що

змінна

х

підкоряється автокореляції з тим самим

коефіцієнтом ,

що і для u. У цьому випадку для більшим

m

.

Тоді вираження

у дужках

можна обчислити як суму убутної

геометричної прогресії зі знаменником

2.

.

Тоді вираження

у дужках

можна обчислити як суму убутної

геометричної прогресії зі знаменником

2.

(3.36

)

(3.36

)

Вже при

= 0,5

,

а при =0,8

,

а при =0,8

,

тобто уточнена

дисперсія буде більша дисперсії,

отриманої М.Н.К. більш ніж у чотири рази.

,

тобто уточнена

дисперсія буде більша дисперсії,

отриманої М.Н.К. більш ніж у чотири рази.

Тому у випадку автокореляції залишків при застосуванні М.Н.К. необхідно або коригування самої моделі, або коригування самого методу М.Н.К. із метою зменшення дисперсій, отриманих у моделі коефіцієнтів регресії.