2. Методологія оцінювання параметрів (коефіцієнтів) економетричних моделей

2.1 Вимоги до вихідних даних при побудові багатофакторної економетричних моделі

Основною вимогою, якій повинен

задовольняти досліджуваний

процес, це

адитивність його детермінованої

складової

з випадковою

складовою

![]() ,

тобто

,

тобто

![]() (2.1)

(2.1)

Наступною за важливістю вимогою є лінійність f(x1, x2, ..., xn) від невідомих коефіцієнтів моделі, тобто

![]() , (2.2)

, (2.2)

де: аi - невідомі коефіцієнти.

Фактори

хi

можуть бути як безпосередніми

характеристиками процесу, так і деякими

функціями від них (наприклад,

![]() ,

,

![]() ,

,

![]() і

подібне до того).

Будемо вважати,

що ця

вимога

виконується і для моделей типу (1.9), в

які невідомі коефіцієнти входять

нелінійно, але котрі

шляхом деяких перетворень, наприклад,

логарифмування, зводяться до моделей

лінійних

відносно деяких функцій від цих

коефіцієнтів.

Так (1.9), шляхом логарифмування зводиться

до

і

подібне до того).

Будемо вважати,

що ця

вимога

виконується і для моделей типу (1.9), в

які невідомі коефіцієнти входять

нелінійно, але котрі

шляхом деяких перетворень, наприклад,

логарифмування, зводяться до моделей

лінійних

відносно деяких функцій від цих

коефіцієнтів.

Так (1.9), шляхом логарифмування зводиться

до

![]() (2.3)

(2.3)

З (2.3) випливає,

що невідомі коефіцієнти ln a, b, c та r

входять лінійно до рівняння, при цьому

![]() ;

;

![]() ;

;

![]() .

.

Результати дослідження процесу можна подати в матричній формі:

![]() , (2.4)

, (2.4)

де ![]() -

вектор з m виміряних значень

залежної (ендогенної)

перемінної;

-

вектор з m виміряних значень

залежної (ендогенної)

перемінної;

![]() - матриця розмірності m×(n+1) (n- число

незалежних (ендогенних) перемінних,

причому для i ≠ 0 стовпець складається

з m вимірних значень

- матриця розмірності m×(n+1) (n- число

незалежних (ендогенних) перемінних,

причому для i ≠ 0 стовпець складається

з m вимірних значень

![]() ,

якщо і=0, то стовпець містить m одиниць.

,

якщо і=0, то стовпець містить m одиниць.

![]() -

вектор-стовпець оцінюваних параметрів

(коефіцієнтів) моделі розмірності m +

1,

-

вектор-стовпець оцінюваних параметрів

(коефіцієнтів) моделі розмірності m +

1,

![]() - вектор похибок розмірності m, тобто

- вектор похибок розмірності m, тобто

.

.

2.2 Метод найменших квадратів (мнк)

Метод найменших квадратів

полягає в тому, що оцінки

![]()

![]() невідомих

невідомих

![]() параметрів

параметрів ![]() ,

у моделі (2.2) визначаються за умови min

,

у моделі (2.2) визначаються за умови min

,

тобто сума квадратів відхилень

фактичних значень змінної у від

розрахункових значень показника,

отриманих за моделлю з параметрами

,

тобто сума квадратів відхилень

фактичних значень змінної у від

розрахункових значень показника,

отриманих за моделлю з параметрами

![]() ,

повинна бути мінімальною.

,

повинна бути мінімальною.

Для пошуку невідомих параметрів моделі методами найменших квадратів повинні виконуватись такі вимоги [1]:

-

,

де М – математичне сподівання;

,

де М – математичне сподівання;

б)

,

тобто значення похибок незалежні й

мають сталу дисперсію;

,

тобто значення похибок незалежні й

мають сталу дисперсію;

в)

![]() ;

тобто незалежні змінні не пов’язані з

похибками.

;

тобто незалежні змінні не пов’язані з

похибками.

г) |xTx|

![]() 0,

отже, незалежні змінні утворюють лінійно

незалежну систему векторів або, іншими

словами, незалежні змінні не повинні

бути мультиколінеарними.

0,

отже, незалежні змінні утворюють лінійно

незалежну систему векторів або, іншими

словами, незалежні змінні не повинні

бути мультиколінеарними.

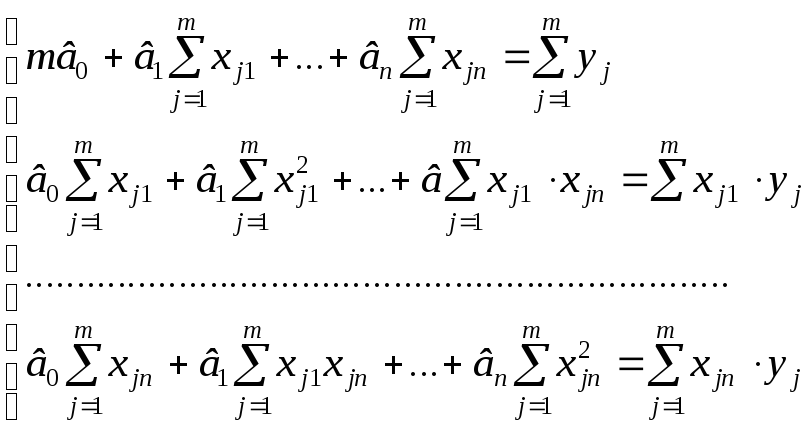

Для пошуку

![]() шукаємо частинні похідні за параметрами

шукаємо частинні похідні за параметрами

![]() ,

і=1, 2, . . . , n і отримуємо систему нормальних

рівнянь [2]

,

і=1, 2, . . . , n і отримуємо систему нормальних

рівнянь [2]

(2.5)

(2.5)

Це система з (n+1) рівнянь з

n+1 - невідомим. При виконанні умови (г)

матриця системи хТх

невироджена (|xTx| ![]() 0),

і тому для неї існує єдине вирішення,

набір параметрів

0),

і тому для неї існує єдине вирішення,

набір параметрів

![]() .

Пошук оцінок невідомих параметрів

моделі можна виконати також і у матричній

формі. Якщо

.

Пошук оцінок невідомих параметрів

моделі можна виконати також і у матричній

формі. Якщо

![]() =

x

=

x![]() +

+

![]() ,

тоді

,

тоді

![]() =

=

![]() -

X

-

X![]() і

і

=

= (2.6)

(2.6)

Для визначення

![]() ,

що мінімізує суму квадратів відхилень

,

що мінімізує суму квадратів відхилень

![]() ,

продиференціюємо (2.6) по

,

продиференціюємо (2.6) по

![]()

![]() (2.7

)

(2.7

)

Прирівнявши (2.7) до нуля, одержимо нормальну систему рівнянь (2.5) у матричній формі, яка матиме вигляд

![]() (2.8

)

(2.8

)

При виконанні умови (г) (|xTx|

![]() 0)

одержимо розв'язання

цієї системи, оцінювання

параметрів

0)

одержимо розв'язання

цієї системи, оцінювання

параметрів

![]() ,

,

![]() =

=

![]() (2.9)

(2.9)

Матрицю |xTx|

називають матрицею моментів; числа, що

розташовані на її головній діагоналі,

![]() ,

характеризують величину

дисперсій незалежних перемінних хi,

інші елементи цієї матриці

,

характеризують величину

дисперсій незалежних перемінних хi,

інші елементи цієї матриці

![]() відповідають взаємним коваріаціям

факторів

хi,

хk.

Таким чином, структура матриці моментів

|xTx|

відображає зв'язок між незалежними

перемінними. Чим більші коваріації між

незалежними параметрами у

порівняно з діагональними елементами

|xTx|,

тим гірші, отже, оцінювання

відповідають взаємним коваріаціям

факторів

хi,

хk.

Таким чином, структура матриці моментів

|xTx|

відображає зв'язок між незалежними

перемінними. Чим більші коваріації між

незалежними параметрами у

порівняно з діагональними елементами

|xTx|,

тим гірші, отже, оцінювання

![]() .

.

Знайдемо математичне

сподівання і дисперсію оцінок

![]() ,

отриманих М.Н.К.

,

отриманих М.Н.К.

![]() (2.10

)

(2.10

)

Тоді М(![]() ) =

) =

![]()

Але внаслідок умови (а) М(![]() )

= 0. Тоді М(

)

= 0. Тоді М(![]() )

=

)

=

![]() ,

,

отже, оцінка

![]() параметрів є

незміщеною.

параметрів є

незміщеною.

Для пошуку дисперсій

![]() оцінок розглянемо матрицю

оцінок розглянемо матрицю

![]() .

Це матриця, на головній діагоналі якої

розташовані

дисперсії оцінок

.

Це матриця, на головній діагоналі якої

розташовані

дисперсії оцінок

![]() :

:

![]() ,

а інші елементи дорівнюють коваріаціям

оцінок

,

а інші елементи дорівнюють коваріаціям

оцінок

![]() і

і

![]() :

:

![]() .

.

Тоді, з урахуванням (2.10), матимемо:

.

.

Враховуючи, що матриця

![]() симетрична, отже

симетрична, отже

![]() а

також, за умовою (б),

а

також, за умовою (б),

![]() ,

отримаємо:

,

отримаємо:

![]() . (2.11

)

. (2.11

)

Тоді можна довести [3], що

дисперсії для оцінок

![]() i,

отриманих за МНК, є

мінімальними у класі всіх лінійних

незміщених оцінок.

Отже, отримані

оцінки

i,

отриманих за МНК, є

мінімальними у класі всіх лінійних

незміщених оцінок.

Отже, отримані

оцінки

![]() i

є ефективними.

i

є ефективними.

Можна показати [3], що ці оцінки є обгрунтованими. Можна показати також [3], що ці оцінки є обгрунтованими. Для ілюстрації МНК розглянемо випадок одного фактора х та показника y, тобто оцінимо коефіцієнти у моделі y = a0 + a1x1 (n=1)

Матриця Х

у цьому

випадку має вигляд

х

=

Тоді з (1.8)

звідси

![]() ;

;

де

,

,

Пошук оцінок параметрів лінійної спрощується, якщо використовується стандартизовану форму рівняння регресії (2.2). Для цього використовується нормалізація ендогенних та екзогенних змінних за формулами.

(2.12

)

(2.12

)

де

![]()

![]() . (2.13

*)

. (2.13

*)

Рівняння регресії (2.2) після використання цих підстановок набуває стандартизованої форми з відсутнім вільним членом, тобто

![]() (2.14

)

(2.14

)

Коефіцієнти при нормалізованих

факторах tk

називаються

![]() -коефіцієнтами.

Вони характеризують силу впливу кожного

фактора

на показник у. Підставляючи з (2.12) до

(2.14) і порівнюючи з (2.12), маємо

-коефіцієнтами.

Вони характеризують силу впливу кожного

фактора

на показник у. Підставляючи з (2.12) до

(2.14) і порівнюючи з (2.12), маємо  , (2.15

)

, (2.15

)

При використанні стандартизованої форми пошук оцінок параметрів моделі спрощується. Дійсно, в цьому випадку матриця системи нормалізованих факторів Т має на один стовпець менше, dim Т = (m; n), а матриця моментів ТТТ обертається на кореляційну:

TTT

= R =

(2.16)

(2.16)

де

- вибірковий коефіцієнт кореляції між

факторами

х1

і хk.

Тоді за аналогією (2.9) можна одержати,

що

- вибірковий коефіцієнт кореляції між

факторами

х1

і хk.

Тоді за аналогією (2.9) можна одержати,

що

![]() (2.17)

(2.17)

З огляду на те, що

![]() (2.18)

(2.18)

де  -

вектор, складений

із вибіркових коефіцієнтів кореляції

між показником в і факторами

хk,

-

вектор, складений

із вибіркових коефіцієнтів кореляції

між показником в і факторами

хk,

,

одержимо

,

одержимо ![]() (2.19)

(2.19)

Таким чином, для визначення

оцінок

параметрів

![]() у рівнянні (2.2) необхідно:

у рівнянні (2.2) необхідно:

1) знайти за вищенаведеними

формулами вибіркові коефіцієнти

кореляції між факторами

![]() і

скласти з них кореляційну матрицю R;

і

скласти з них кореляційну матрицю R;

2) якщо

![]() ,

то

обчислити обернену матрицю R-1;

,

то

обчислити обернену матрицю R-1;

3) обчислити вибіркові

коефіцієнти кореляції

![]() між

показником у і факторами

між

показником у і факторами

![]() ;

;

4) відшукати

![]() за

формулами (2.19);

за

формулами (2.19);

5) відшукати за формулою

(2.15) знайти

![]() ,

,

![]() ,

k = 1, 2, ..., n.

,

k = 1, 2, ..., n.