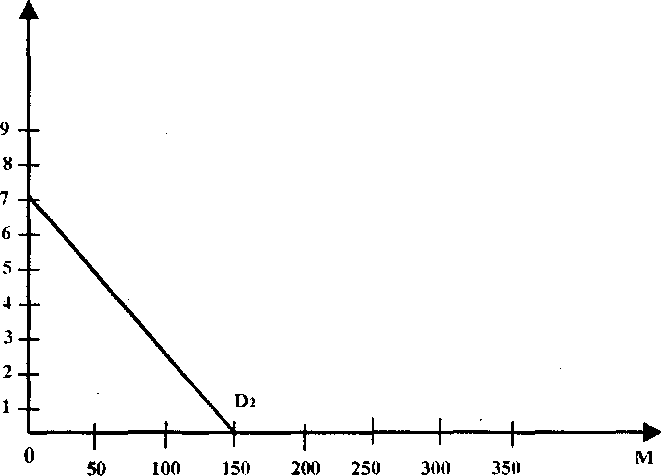

50 100 150 200 250 300 350 Рис. 22.1. Спрос па деньги для сделок

Спрос на деньги для сделок не зависит от процентных ставок. Он определяется суммой цен товаров (ВНП) и числом обо

ротов денежной единицы. Поэтому линия спроса на деньги в этом случае параллельна оси ординат.

R

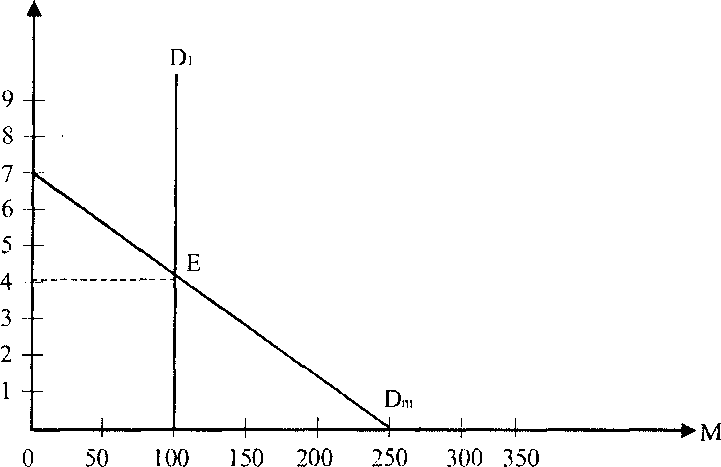

Рис.

22.2. Спрос на деньги для сбережений (со

стороны активов)

Спрос на деньги для сбережений, или спекулятивный спрос, находится в обратной зависимости от процентной ставки. Чем выше процентная ставка, тем дороже обходится хранение денег в запасе, тем меньше спрос на деньги со стороны активов. Чем ниже процентная ставка, тем охотнее люди будут держать деньги в запасах как самый ликвидный актив.

R

Рис.

22.3. Общий спрос на деньги. Равновесная

ставка процента

Общий спрос на деньги (Dm) получается путем перемещения вправо линии D, на величину спроса на деньги для сделок. Пересечение линий спроса и предложения денег дает картину денежного рынка и определяет равновесную ставку процента (точка Е).

22.3. Предложение денег.

Денежный рынок и его равновесие

Количество денег, находящихся в обращении, может существенно влиять на объем производства, уровень цен и т.д. Поэтому предложение денег, или объем денежной массы, имеет решающее макроэкономическое значение. Однако при измерении самого объема денег возникает немало трудностей, связанных с тем, что считать деньгами и что, следовательно, подлежит регулированию.

Экономисты относят к деньгам не только монеты и бумажные деньги, но и все то, что выполняет три основные функции денег. Для этого используются понятия так называемых денежных агрегатов - Мр М2, М3, т.е. группировок ликвидных активов с целью подсчета их общей величины. При этом каждый последующий агрегат включает новый вид денег с меньшей, чем у предыдущего, степенью ликвидности. Следовательно, в основе денежных агрегатов лежит ликвидный подход.

Денежный агрегат М, включает наличные деньги (металлические и бумажные) + банковские счета до востребования (чековые счета), т.е. чековые вклады, на которые в любое время могут быть выписаны чеки.

Денежный агрегат М2 включает М, + вклады на бесчековых сберегательных счетах (депозитные счета, сберегательные вклады, мелкие срочные вклады).

Денежный агрегат М3 включает М2 + крупные срочные вклады (в США 100.000 долларов и более). Как и мелкие срочные вклады, крупные депозитные сертификаты (продаются банками единицами по 100.000 долларов и выше и покупаются в основном фирмами) могут легко обратиться в чековые вклады, хотя и с большими потерями.

В настоящее время самым широким денежным агрегатом на мировом финансовом рынке считается агрегат L. Он включает в себя М3 + ценные бумаги (облигации, векселя, банковские акцепты). Денежные агрегаты могут быть представлены следующим образом:

М = наличные деньги + чековые вклады;

М2 = М + вклады на бесчековых сберегательных счетах;

М3 = М2 + крупные срочные вклады;

L = М3 + ценные бумаги с длительным сроком погашения. В узком смысле слова под деньгами принято понимать составляющие агрегата Мг Когда экономисты говорят о необходимости регулирования денежной массы, то они имеют в виду прежде всего Мг

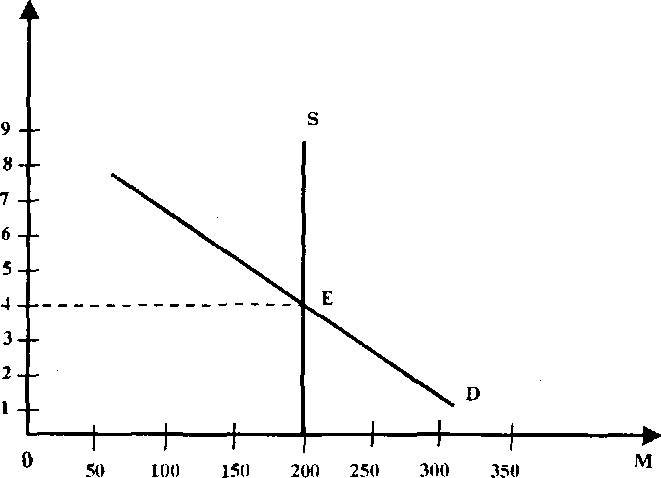

Спрос на и деньги и предложение денег образуют денежный рынок. Это рынок, на котором спрос на деньги и предложение денег определяют процентную ставку, т.е. плату или "цену" за пользование деньгами. Денежный рынок может быть представлен в виде графика (рис. 22.4).

R

Рис.

22.4. Денежный рынок

Как и на рынке товаров, пересечение кривых спроса на деньги и предложения денег определяет цену равновесия на денежном рынке, т.е. равновесную ставку процента ("цену", уплачиваемую за использование денег).

Предложение денег (S) на рисунке представлено в виде вертикальной прямой, поскольку предполагается, что центральный банк контролирует предложение денег, исходя из состояния экономики страны. Поэтому количество денег, находящихся в обращении, не зависит от величины ставок процента.

Точка Е находится на пересечении кривых спроса и предложения денег и определяет "цену" равновесия на денежном рынке. Это - равновесная ставка процента, или "цена" денег, т.е. альтернативная стоимость хранения денег, не приносящих проценты.

Равновесие денежного рынка может нарушаться в связи с изменением как предложения денег, так и спроса на них. Восстановление нового равновесия происходит посредством изменения величины процентной ставки, которая, в свою очередь, зависит от изменений цен на облигации.

Цены на облигации и процентные ставки изменяются в обратном направлении. При равновесной ставке процента цены на облигации постоянны, а спрос на деньги и их предложение равны. Следовательно, тенденция к неравновесному состоянию денежного рынка устраняется в результате изменения цен на облигации.

Уменьшение предложения денег создает временную их нехватку на денежном рынке. Люди и учреждения (банки и т.д.) пытаются получить больше денег путем продажи облигаций. Поэтому предложение облигаций увеличивается, что понижает цену на облигации и поднимает этим самым процентную ставку.

При более высокой процентной ставке количество денег, которое люди хотят иметь на руках, уменьшается. Это приводит к тому, что количество предложенных и требуемых денег снова равно, но уже при более высокой процентной ставке.

Увеличение предложения денег создает временный их избыток. Результатом этого является увеличение спроса на облигации и повышение на них цен. Процентная ставка при этом падает, а на денежном рынке вновь восстанавливается равновесие, но при более низкой процентной ставке.

Изменение процентной ставки влияет на величину частных инвестиций, а следовательно, на объем совокупных расходов и равновесный уровень производства. Поэтому государство, изменяя предложение денег, может воздействовать на экономику в желаемом направлении.

При увеличении предложения денег возникает их кратковременный избыток. Люди стремятся уменьшить количество своих денежных запасов путем покупки других финансовых активов (например, облигаций). Спрос на них растет, цены, следовательно, увеличиваются, а процентная ставка, наоборот, падает (она находится в обратной зависимости от цен на облигации).

Поскольку ликвидность становится менее дорогой, население и фирмы постоянно увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, и восстанавливается равновесие на денежном рынке при большем предложении денег и меньшем проценте.

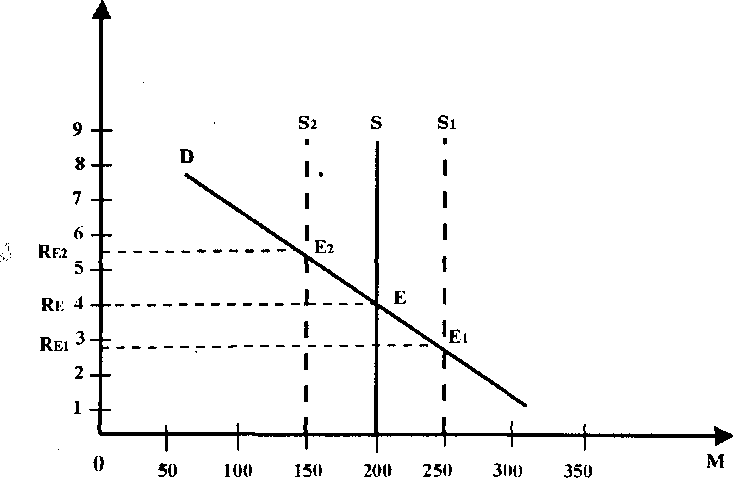

При уменьшении предложения денег равновесие на денежном рынке восстанавливается при меньшем (чем первоначальное) количестве денег в обращении и большей (чем первоначальная) ставке процента (рис. 22.5).

R

Рис.

22.5. Изменение предложения денег на

денежном рынке

Сокращение предложения денег при существующей ставке процента (RE) приведет к превышению спроса на деньги над их предложением. Для получения необходимого количества денег банки, население, фирмы начнут продавать облигации. Рост предложения облигаций приведет к снижению их рыночной цены, а следовательно, к повышению процентной ставки.

Из сказанного можно сделать следующие выводы:

1.Чем больше предложение денег, тем меньше ставка процента, и наоборот.

-

Процентная ставка взаимосвязана с ценами на акции, облигации и т.д. От процентной ставки зависят капиталовложения, т.е. инвестиционная активность.

-

Денежное предложение можно менять с помощью определенных мер со стороны правительства. Оно должно держать под контролем как эмиссию денежной наличности, так и кредитную эмиссию и управлять денежным предложением для достижения определенных целей.

-

Спрос на деньги является величиной относительно устойчивой. Он предопределен стоимостью ВНП (в части спроса на деньги для сделок) и процентной ставкой (в части спроса на деньги со стороны активов). Денежное предложение можно изменять путем проведения определенной политики со стороны правительства и центрального банка.

-

Если денег в обращение выпущено больше или меньше, чем спрос на них (желание иметь деньги в запасах), то люди будут изменять структуру своих активов, например, покупать акции и облигации (при увеличении предложения денег) или продавать недвижимость, акции, облигации (при уменьшении предложения денег). Этот процесс будет продолжаться до тех пор, пока предельная выгодность всех активов не будет одинакова.

22.4. Кредитно-банковская система.

Кредитная эмиссия и денежный мультипликатор

Кредитная система - это совокупность кредитно-финансовых учреждений страны, которые аккумулируют денежные средства и предоставляют их в пользование субъектам рынка на условиях срочности, платности и возвратности.

Кредитная система государства состоит из банковской системы (центрального банка и коммерческих банков) и небанковских кредитно-финансовых институтов (учреждений), аккумулирующих временно свободные денежные средства и размещающих их с помощью кредита (так называемые небанковские банки).

Основные небанковские кредитно-финансовые институты включают: инвестиционные, финансовые и страховые компании; пенсионные фонды; сберегательные кассы; ломбарды; кредитную кооперацию и другие учреждения.

Эти учреждения формально не являются банками, однако они выполняют многие банковские операции и конкурируют с банками.

Несмотря на постепенное стирание различий между банками и небанковскими кредитно-финансовыми институтами, ядром кредитной инфраструктуры остается банковская система, включающая всю совокупность банков в национальной экономике страны. В странах с развитой рыночной экономикой она имеет два уровня.

Первый уровень образует центральный банк или совокупность банковских учреждений, выполняющих функции центрального банка (например, Федеральная резервная система США - это 12 федеральных резервных банков, имеющих 25 отделений). За ними законодательно -закрепляется монополия на эмиссию национальных денежных знаков и ряд других особых функций в области кредитно-денежной политики (операции с ценными бумагами на открытом рынке, установление нормы резервов для коммерческих банков и других сберегательных учреждений, установление учетной ставки и т.д.).

Второй уровень банковской системы образуют коммерческие банки (частные и государственные).

Особенность национального банка заключается в том, что он не ставит перед собой цели получения прибыли. Поэтому он не конкурирует в сфере бизнеса с коммерческими банками и не занимается обслуживанием населения и фирм.

Центральный банк реализует политику, которая с точки зрения правительства страны (в США - Совета управляющих) улучшает состояние экономики в целом.

Главными функциями центрального банка являются: эмиссия и изъятие из обращения денег; хранение золотовалютных резервов страны; выполнение кредитно-расчетных операций для правительства; хранение резервов коммерческих банков и других депозитных учреждений страны и контроль за их деятельностью; поддержание стабильности национальной валюты и т.д.

Основу кредитной системы общества составляют коммерческие банки. Это финансовые институты страны, получившие специальную лицензию от центрального банка на право принимать вклады от населения и фирм и предоставлять им кредиты.

Банк - это компания, владельцы которой (как и всех других компаний) ставят своей целью максимизировать прибыль.

Чтобы банк начал функционировать, они вкладывают определенной количество своих собственных средств, которые называются уставным капиталом банка. Этот капитал предназначен для возмещения издержек по учреждению банка (аренда помещения, охрана, канцтовары и т.д.), а затем выполняет роль минимального страхового запаса для вкладчиков банка на случай, если некоторые из банковских ссуд не будут возвращены. Соотношение собственного капитала к заемному может быть 1:10, 1:20 и т.д.

Основной принцип банковского дела состоит в том, чтобы хранить деньги вкладчиков и отдавать большую их часть взаймы другим лицам или фирмам за определенный процент. Банки получают доход за счет того, что процент, взимаемый ими с заемщиков, больше того процента, который они выплачивают вкладчикам.

Время, на которое банки могут выдать ссуду заемщикам, зависит от того, на какой срок в него помещают деньги вкладчики. Долгосрочные кредиты (на покупку домов, на осуществление инвестиций и т.п.) обычно предоставляют специальные ипотечные или инвестиционные банки, которые привлекают средства на длительный срок. Те же банки, основные средства которых состоят из краткосрочных вкладов, дают ссуды лишь на несколько месяцев, максимум на год.

Банки всегда должны быть готовы выдать деньги вкладчикам, потребовавшим их. Поэтому определенную часть принятых на хранение вкладов они не отдают в ссуду, а вынуждены держать в виде резервов, хотя, разумеется, держать для этого наличные деньги невыгодно, так как они не приносят дохода. Вместе с тем частичные внутренние резервы отдельного банка для непредвиденной выплаты вкладов не создают ему надежной гарантии от банкротства. В принципе всегда сохраняется возможность банковской паники, особенно когда выявляется тенденция к массовому изъятию вкладов из банка в силу неблагоприятно складывающейся экономической ситуации в той местности, где расположен банк (так называемые "набеги вкладчиков").

Чтобы этого не случилось, государство в лице центрального банка устанавливает обязательные частичные резервы, т.е. определенную долю вкладов, которую банки обязаны держать в качестве резерва. Процентная величина банковских резервов по отношению к общей сумме депозитов называется нормой резервов. Она определяется как отношение обязательных резервов банка к его обязательствам по вкладам. Это можно выразить следующим образом:

Обязательные резервы банка Норма резерва = 06smn

ельства по вкладам

Например, если депозиты, полученные банком от своих клиентов, составляют 100.000 ден.ед., а обязательные резервы составляют 10.000 ден.ед., то норма банковского резерва в этом случае составит:

10.000 ден.ед. х 100 / 100.000 ден.ед. = 10% В разных странах и в различных банках существуют определенные нормы резервов. Так, в США банки должны отчислять в резервы 12-18% всех вкладов на текущие счета и 4-6% вкладов на срочные счета (т.е. в среднем 15% и 5% соответственно). Свои резервы коммерческие банки обязаны хранить в центральном банке страны, не имея права изымать их по своему усмотрению. Зато каждый банк может рассчитывать на то, что в случае паники вкладчиков, начинающих изымать свои вклады, центральный банк придет на помощь: он одолжит ему нужную сумму и спасет от банкротства.

Таким образом, система частичных банковских резервов - это определенный способ защиты устойчивости банковской системы и расширения ее возможностей по кредитованию клиентов. К тому же (и это главное) они необходимы для контроля со стороны национального банка за кредитной деятельностью коммерческих банков, так как резервы эти являются все же лишь частичными и не могут компенсировать все вклады. Полностью гарантировать вклады могут лишь 100-процентные резервы, но в таком случае деятельность банков потеряла бы всякий экономический смысл.

Кроме своих традиционных функций (прием вкладов, предоставление кредита, организация денежных расчетов и т.п.) банки со временем научились создавать так называемые "банковские деньги". Они способны, не печатая денег, увеличивать денежную массу и таким образом регулировать всю экономическую жизнь страны.

С момента выдачи банком кредита деньги вкладчиков как бы начинают "размножаться": они увеличиваются на величину выданного кредита. Этот процесс называется кредитной эмиссией. Она означает увеличение банком денежной массы страны за счет создания новых текущих счетов для тех клиентов, которые получили от него безналичные ссуды. Открытые банком чековые счета на имя заемщиков, будучи формой денег (входят в денежный агрегат М,), считаются наравне с наличными деньгами частью общего предложения денег. Поэтому с момента открытия чекового счета заемщику денежное предложение в стране увеличивается на такую же сумму.

Вместе с тем норма банковских резервов ограничивает объем средств, на которые банки могут увеличивать денежное предложение посредством кредитной эмиссии. Например, при наличии 10.000 ден.ед. на депозитах вкладчиков и норме резерва 20% банк может свободно использовать лишь 8.000 ден.ед., так как 2.000 ден.ед. будут находиться в банковском резерве. Каждый банк, следовательно, может выдать в виде кредитов лишь часть той суммы, которую он получил от своих вкладчиков в виде депозитов. Однако все банки вместе могут предоставить в ссуду значительно больше, чем принесли им вкладчики. Размер такого превышения прямо связан с уровнем резервных требований.

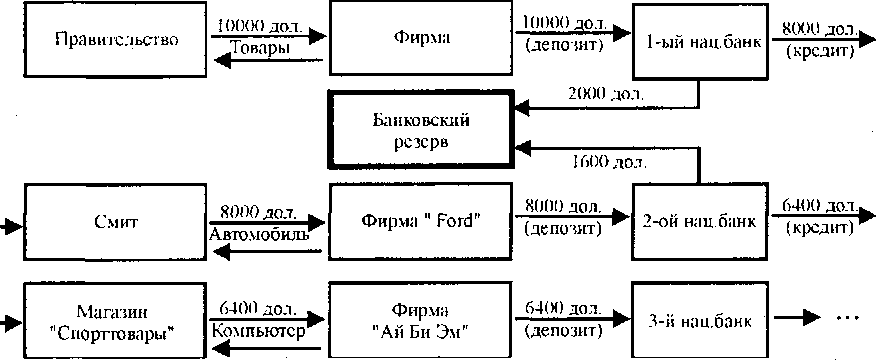

Для иллюстрации механизма кредитной эмиссии можно использовать следующий условный пример (рис. 22.6):

Рис.

22.6. Создание банками денег (гипотетические

данные)

Допустим, что фирма за проданные правительству товары получила 10.000 долларов. Поскольку деньги поступили от правительства, то они увеличили денежное предложение на 10.000 долларов. Фирма положила эти деньги на свой счет в Первом национальном банке, когда норма резерва была 20%. Банк, в свою очередь, используя поступившие в него деньги, предоставил заем Смиту в сумме 8.000 долларов, открыв ему чековый счет, а 2.000 долларов составил банковский резерв. Смит использовал полученные 8.000 долларов для приобретения автомобиля у фирмы "Ford", которая положила вырученные деньги на депозит во Втором национальном банке. Этот банк предоставил кредит на 6.400 долларов магазину спортивных товаров, открыв ему чековый счет. Оставшиеся 1.600 долларов составили банковский резерв. Магазин спортивных товаров купил на эти деньги компьютер у фирмы "Ай Би Эм", которая тоже поместила свою выручку на банковский счет в Третьем национальном банке и т.д.

Таким образом, в результате внесения первого вклада в 10.000 долларов был увеличен счет до востребования на 8.000 долларов в Первом национальном банке и на 6.400 долларов во Втором национальном банке. Общая сумма средств на счетах составила 24.400 долларов (10.000 + 8.000 +6.400). Следовательно, в этой мере увеличился и объем денежного предложения.

Подобное депонирование средств во все меньшем и меньшем размере и последующее предоставление их в качестве кредита будет продолжаться до тех пор, пока сумма потенциального кредита не будет равна нулю.' Чтобы вычислить общий объем средств, участвующий в таких операциях, применяется так называемый денежный, или депозитный, мультипликатор (множитель). Этот показатель позволяет определить, во сколько раз банки, благодаря резервам, могут увеличить денежную массу по сравнению с суммой наличных денег, внесенных вкладчиками.

Из приведенного рисунка видно, что создание "банковских денег" зависит от той доли резервов, которая установлена соответствующим законодательством (в нашем примере она равна 20%). Поэтому денежный мультипликатор представляет собой величину, обратную доле резервов. Он определяется путем деления единицы на норму банковского резерва по формуле: t

1

ш = х 100,

R

где

m - денежный мультипликатор;

R - норма банковского резерва.

Например, при норме банковского резерва 20% денежный мультипликатор будет равен: 1 / 20 х 100 = 5. Это означает, что денежная масса может увеличиваться без угрозы для ликвидности всех банков страны в целом в 5 раз.

Денежный мультипликатор основывается на том, что избыточные резервы (величина, на которую фактические резервы банка превышают его обязательные резервы) и текущие счета, потерянные одним банком, появляются затем в другом банке. Это приводит к тому, что одна денежная единица избыточных резервов при данной величине резервной массы способна увеличить количество новых кредитных денег в несколько раз. Для определения максимального количества новых денег на текущих счетах, которое может быть создано банковской системой на основе любого данного количества избыточных резервов, следует умножить избыточные резервы на денежный мультипликатор по формуле: Д = Е х ш,

где

Д - максимальное увеличение денег на текущих счетах;

Е - избыточные резервы;

m - денежный мультипликатор.

Поскольку готовность банков давать ссуду на основе избыточных резервов циклически меняется (в зависимости от экономической конъюнктуры страны), то необходим государственный контроль за денежным предложением с целью обеспечения экономической стабильности общества. Используя денежный мультипликатор, можно рассчитать размеры увеличения общей суммы денежной массы при изменении нормы резервов.

22.5. Кредитно-денежная политика

Кредитно-денежная политика государства представляет собой комплекс экономических мер, применяемых правительством страны для создания неинфляционной экономики, функционирующей в условиях полной занятости. Целью такой политики является осуществление контроля со стороны государства за предложением денег в экономике страны для обеспечения стабилизации совокупного объема производства, занятости и уровня цен. Говоря иначе, объектом кредитно-денежной ("монетарной") политики является соотношение спроса и предложения на денежном рынке.

Основным институтом реализации кредитно-денежной политики выступает центральный банк страны. Способность коммерческих банков создавать депозитные (банковские) деньги используется центральным банком и правительством (наряду с учетом и других факторов) для управления денежной массой в стране и для влияния на деловую активность фирм. В целях регулирования денежного предложения центральный банк вызывает увеличение предложения денег во время спада производства для поощрения расходов, и наоборот, во время инфляции ограничивает предложение денег для сокращения расходов. Для выполнения своей регулирующей роли центральный банк использует разные инструменты, основными из которых являются: операции на открытом рынке; изменение резервной нормы; изменение учетной ставки.

Любой из этих способов оказывает влияние на изменение денежной массы в стране. Однако наиболее важным, гибким и тонким инструментом контролирования денежного предложения являются операции на открытом рынке. Суть этих операций сводится к продаже центральным банком ценных бумаг коммерческим банкам и населению страны. Если центральный банк продает ценные бумаги (облигации) на открытом рынке коммерческим банкам, то в результате этого их резервы уменьшаются, а стало быть, уменьшаются их возможности в выдаче ссуд фирмам и населению, что приводит в конечном счете к уменьшению предложения денег в стране. Продавая ценные бумаги населению, центральный банк этим самым изымает часть денежных средств населения страны в обмен на эти бумаги, что также сокращает денежное предложение, так как сокращаются кредитные резервы коммерческих банков (население предпочитает покупку ценных бумаг вкладам в коммерческие банки), а следовательно, снижаются возможности дальнейшего расширения кредита, что повышает его цену (процентную ставку).

Напротив, скупка казначейских обязательств у населения и коммерческих банков повышает уровень кредитных резервов коммерческих банков, увеличивая их способность "делать" кредитные деньги, и снижает уровень процентной ставки за кредит.

Таким образом, операции на открытом рынке осуществляют либо прямое увеличение денежной массы (при покупке ценных бумаг у банков и населения), либо ее уменьшение (при продаже ценных бумаг). Поэтому они имеют преимущество перед другими инструментами кредитно-денежной политики: государственные ценные бумаги можно продавать и покупать в различных количествах, что достаточно быстро оказывает воздействие на резервы коммерческих банков. К тому же, благодаря эффекту денежного мультипликатора, при покупке у населения и коммерческих банков ценных бумаг возможности кредитования последних резко возрастают (при продаже, напротив, резко сокращаются). Так, скупив облигации на 1.000 долларов, центральный банк увеличивает денежное предложение в стране на 5.000 долларов (если резервная норма составляет 20%).

Изменение резервной нормы (нормы обязательных резервов) также приводит к двояким последствиям. С одной стороны, увеличение центральным банком нормы обязательных резервов сокращает избыточные резервы банка (которые можно отдать в ссуду), что приводит к мультипликационному уменьшению денежного предложения. С другой стороны, уменьшение имеющейся нормы обязательных резервов увеличивает избыточные резервы и приводит к мультипликационному расширению денежного предложения, т.е. способности банков выдавать ссуды многократно увеличиваются. Следовательно, через изменение резервной нормы можно изменять размер денежной массы в стране. Однако этот прием считается достаточно грубым, так как может вызвать непредвиденные сопутствующие изменения, и поэтому используется нечасто.

Подобно коммерческим банкам, взимающим процентные платежи по своим ссудам, центральный банк страны также взыскивает процентные платежи по ссудам, предоставляемым коммерческим банкам. Такая ставка процента называется учетной ставкой. Центральный банк вправе устанавливать и изменять учетную ставку, по которой коммерческие банки могут брать у него взаймы. Изменяя учетную ставку, центральный банк регулирует активность коммерческих банков на вторичном рынке казначейских обязательств.

С понижением учетной ставки спрос коммерческих банков на дополнительные кредиты центрального банка увеличивается. Одновременно увеличиваются резервы коммерческих банков и их способность (опираясь на эти кредиты) предоставлять ссуды фирмам и населению. И наоборот, рост учетной ставки приводит к невыгодности для коммерческих банков брать взаймы у центрального банка. Следствием этого является сокращение банковских резервов, повышение процентной ставки за кредиты фирмам и населению и мультипликационное сжатие (уменьшение) денежного предложения.

В зависимости от экономической ситуации центральный банк проводит политику "дешевых" или "дорогих" денег. Если в экономике имеют место недоиспользованные производственные мощности, безработица, снижение цен, то центральный банк в такой ситуации прибегает к политике дешевых денег, чтобы стимулировать совокупные расходы и полнее использовать имеющиеся свободные ресурсы. Политика дешевых денег - это политика увеличения массы денег в обращении. Она делает кредит дешевым и легкодоступным. Чтобы увеличить предложение денег, необходимо создать условия для роста избыточных резервов коммерческих банков. С этой целью могут быть предприняты следующие действия:

-

Покупка государственных ценных бумаг у населения и банков на открытом рынке, что приводит к увеличению резервов коммерческих банков;

-

Понижение обязательной резервной нормы, что автоматически переводит необходимые резервы в избыточные и увеличивает этим самым величину денежного мультипликатора;

-

Понижение учетной ставки, что заинтересовывает коммерческие банки к увеличению своих резервов за счет кредитов у центрального банка.

Все эти меры, увеличивая денежное предложение, понижают процентную ставку, что вызывает рост инвестиций, занятости и повышение деловой активности.

Если в стране имеются излишние расходы ("перегрев" экономики), толкающие экономику к инфляции, то центральный банк проводит политику дорогих денег, т.е. политику сокращения или ограничения роста денежной массы в стране. Для этого необходимо понижение резервов коммерческих банков, а следовательно, понижение денежного предложения. Политика дорогих денег делает кредит дорогим и труднодоступным. Ограничивая предложение денег, она ставит целью понизить расходы и сдержать инфляционное давление. Для сокращения денежной массы в обращении могут быть использованы следующие меры:

-

Продажа государственных ценных бумаг на открытом рынке, чтобы сократить резервы коммерческих банков;

-

Увеличение обязательной резервной нормы, что автоматически освобождает коммерческие банки от избыточных резервов и уменьшает величину денежного мультипликатора;

3. Увеличение учетной ставки, что снижает интерес коммерческих банков к увеличению своих резервов за счет кредитов у центрального банка.

Сокращение предложения денег в результате перечисленных мер приводит к тому, что банки сокращают ссуды, а процентная ставка по ним повышается. Рост процентной ставки, естественно, сократит спрос на деньги для инвестиций и ограничит инфляцию.

Таким образом, кредитно-денежная политика, изменяя массу денег в обращении, воздействует прежде всего на инвестиционные расходы, смещая кривую совокупного спроса вправо (если проводится политика дешевых денег) или влево (когда имеет место политика дорогих денег) и тем самым изменяя реальный объем производства в стране и уровень цен.

Вместе с тем осуществляемая через сложную цепь причинно- следственных связей кредитно-денежная политика осложняется негибкостью цен в плане их понижения ("эффект храповика") и ставок заработной платы. Кроме того, избыточные резервы коммерческих банков, появляющиеся в результате политики дешёвых денег, не обязательно могут использоваться ими для увеличения ссуд, а изменение денежного предложения, вызванное кредитно-денежной политикой, может быть скорректировано за счет увеличения или уменьшения скорости обращения денег. Существуют и другие проблемы и ограничения, с которыми сталкивается кредитно-денежная политика, что значительно снижает ее эффективность.

Словарь основных понятий и терминов

Активные операции банков (active bank operations) - операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы.

Денежный мультипликатор (monetary multiplier) - числовой показатель (множитель), показывающий, во сколько раз система коммерческих банков может увеличивать денежную массу в стране по сравнению с суммой наличных денег, внесенных вкладчиками; равен единице, деленный на обязательную норму резерва.

Денежный рынок (money market) - рынок, на котором спрос на деньги и предложение денег определяют уровень процентной ставки.

Избыточные резервы (excess reserves) - сумма, на которую фактические резервы банка превышают его обязательные резервы; равны фактическим резервам минус обязательные резервы.

Коммерческий банк (commercial bank) - банк, осуществляющий широкий диапазон банковских услуг для предприятий всех отраслей и населения главным образом за счет денежных капиталов и сбережений, привлеченных в виде вкладов; основное звено банковских учреждений.

Кредитно-денежная политика (monetary policy) - изменение массы денег в обращении с целью достижения неинфляционного производства совокупного продукта в условиях полной занятости и относительно стабильных цен.

Общий спрос на деньги (total demand for money) - сумма спроса на деньги для сделок и спроса на деньги со стороны активов.

Обязательные резервы (required reserves) - установленный законом минимальной размер вклада, который депозитное учреждение должно держать в центральном банке страны или иметь в наличности.

Операции на открытом рынке (open-market operations) - скупка и продажа государственных ценных бумаг центральным банком страны.

Пассивные операции банков (passive bank operations) - операции, посредством которых банки формируют свои ресурсы для проведения активных операций; банковские обязательства.

Политика дешевых денег (easy money policy) - политика увеличения массы денег в обращении.

Политика дорогих денег (tight money policy) - политика сокращения или ограничения роста денежной массы в стране.

"Почти деньги" (near-money) - высоколиквидные финансовые активы (краткосрочные сберегательные вклады, срочные вклады, краткосрочные государственные ценные бумаги и сберегательные облигации), которые, не являясь средством обращения, могут быть быстро превращены в деньги.

Собственный капитал банка (own capital of bank) - величина, на которую активы банка превосходят пассивы (обязательства); равен общему размеру активов минус общий размер обязательств.

Спрос на деньги для сделок (transactions demand for money) - количество денег, необходимое для использования в качестве средства обращения (для осуществления платежей); находится в прямой зависимости от изменения номинального объема ВНП.

Спрос на деньги со стороны активов (asset demand for money) - количество денег, которое люди хотят хранить в качестве сбережений (объем финансовых активов в денежной форме); изменяется в обратной зависимости от величины процентной ставки.

Срочные вклады (time deposits) - приносящие проценты вклады, которые могут быть изъяты без потери процентов только по истечении установленного в договоре периода.

Чековые вклады (checkable deposits) - любые вклады в депозитных учреждениях, на которые можно выписать чек.

Тесты

-

Изменения в уровне процентной ставки оказывают наибольшее влияние на:

-

Инвестиции.

-

Б) Экспорт.

-

Государственные расходы.

Г) Потребительские расходы.

-

Чек, выписанный на банковский счет:

-

Считается частью Mi, если используется только на покупку товаров и услуг.

-

э Б) Не считается частью Mi, так как его включение в состав Ml, наряду с банковским вкладом, на который он выписан, приведет к двойному счету.

-

Считается частью Mi, независимо от того, действителен он или нет, при условии, что лицо, на которое он выписан, акцептует его.

Г) Считается частью М: при условии, что он действителен, то есть если в банке имеются средства для его оплаты.

-

Если законодательным образом будет установлен потолок процентной ставки ниже равновесного уровня, то:

-

Объем предложения денег будет возрастать, а объем спроса на деньги будет сокращаться.

-

Б) Объем спроса на деньги будет больше, чем объем предложения денег.

-

Объемы спроса на деньги и предложения денег будут увеличиваться.

Г) Объем спроса на деньги будет меньше, чем объем предложения денег.

-

Если номинальный объем ВНП сократился, то:

-

Вырастет спрос на деньги для сделок, но сократится общий спрос на деньги.

-

Б) Возрастет спрос на деньги для сделок и общий спрос на деньги.

-

Сократится спрос на деньги для сделок и общий спрос на деньги.

Г) Спрос на деньги для сделок и общий спрос на деньги останутся неизменными.

-

Если центральный банк продает большое количество государственных ценных бумаг на открытом рынке, то он преследует при этом цель:

-

Увеличить объем инвестиций.

-

Б) Сделать кредит более доступным.

-

В) Уменьшить общую массу денег в обращении.

Г) Затруднить покупку населением государственных ценных бумаг.

-

Если номинальный объем ВНП составляет 4000 млрд. долл., а объем спроса на деньги для сделок составляет 800 млрд. долл., то:

А) В среднем каждый доллар обращается 5 раз в год.

Б) Спрос на деньги со стороны активов составит 3200 млрд. долл.

-

Общий спрос на деньги составит 4800 млрд. долл.

Г) Необходимо увеличить объем предложения денег.

-

Понятие "спрос на деньги" означает:

-

Сумму денег, которую предприниматели хотели бы получить в кредит при данной процентной ставке.

-

Б) Желание держать ценные бумаги, которые при необходимости легко можно превратить в наличные деньги по фиксированной цене.

-

Стремление запасать часть дохода на "черный день".

Г) Сумму спроса на деньги для сделок и спроса на деньги

со стороны активов.

-

Различия между деньгами и "почти деньгами" состоит в том, что:

-

"Почти деньги" включают в себя депозиты на банковских счетах, тогда как деньги не включают их.

-

Б) "Почти деньги" включают в себя все товары, которые могут быть проданы за деньги.

-

Деньги обращаются быстрее, чем "почти деньги".

» Г) Деньги в отличие от "почти денег" можно расходовать непосредственно.

-

Покупательская способность денег и уровень цен:

А) Находятся в прямой, но не пропорциональной зависимости.

Б) Не связаны между собой.

^ В) Находятся в обратной зависимости.

Г) Находятся в прямой зависимости в период экономического спада и обратной зависимости в период инфляционного подъема.

-

Если центральный бащс повышает учетную ставку, то эта мера направлена в первую очередь на:

-

Содействие росту объемов ссуд, предоставляемых центральным банком коммерческим банкам.

-

л Б) Снижение общей величины резервов коммерческих банков.

-

Стимулирование роста величины сбережений населения.

Г) Увеличение общего объема резервов коммерческих банков.

-

Спрос на деньги со стороны активов предъявляется в связи с тем, что деньги являются:

А) Средством обращения.

Б) Счетной единицей.

f В) Средством сохранения ценности.

Г) Средством платежа.

-

Увеличение учетной ставки обычно приводит к:

А) Росту цен на акции и снижению цен на облигации.

Б) Росту цен на акции и облигации.

• В) Снижению цен на акции и облигации.

Г) Снижению цен на акции и росту цен на облигации.

-

Общая сумма денежной массы возрастает всякий раз, когда коммерческие банки:

-

Изымают часть своих вкладов в национальном банке.

-

Б) Увеличивают свои вклады в центральный банк.

-

Увеличивают свои обязательства по текущим счетам путем получения наличных и безналичных денег от населения по вкладам.

+ Г) Увеличивают объем ссуд, предоставляемых населению.

44. Если центральный банк продает большое количество государственных ценных бумаг, то эта мера ведет к:

-

Снижению уровня процентных ставок.

Б) Увеличению общей суммы личных накоплений.

-

Увеличению количества банкнот в обращении.

* Г) Уменьшению объема ссуд, предоставляемых коммерческими банками.

-

Термин "учетная ставка" означает:

» А) Процентную ставку по ссудам, предоставляемым коммерческим банкам центральным банком страны.

Б) Цену, по которой центральный банк скупает государственные ценные бумаги.

В) Процентную ставку по ссудам, выдаваемым предприятиям коммерческими банками.

Г) Цену, по которой центральный банк продает государственные ценные бумаги.

-

В условиях товарного обращения:

-

Акты купли-продажи могут быть отделены друг от друга во времени и в пространстве.

-

Б) Существует необходимость двойного совпадения желаний.

-

Акты купли-продажи происходят одновременно.

Г) Все ответы неверны.

-

Ликвидность - это:

-

Денежные средства страны.

-

Б) Легкость, с которой какое-либо имущество может быть превращено в наличные деньги.

-

Устойчивость национальной валюты.

Г) Покупательская способность денег.

-

Количество денег, необходимых для заключения текущих сделок, определяется:

А) Стоимостью реального ВНП.

Б) Курсом национальной валюты.

* В) Стоимостью номинального ВНП.

Г) Предельной склонностью к потреблению.

-

Спрос на деньги со стороны активов - это спрос на:

-

Безналичные деньги.

-

Б) Свободно конвертируемую валюту.

-

Платежное средство.

Г) Ликвидность.

-

Спрос на деньги для сделок изменяется следующим образом:

-

Возрастает при увеличении процентной ставки.

-

Б) Снижается при уменьшении номинального объема ВНП.

-

Возрастает при снижении процентной ставки.

Г) Снижается по мере роста номинального объема ВНП.