Тема 10

ИЗДЕРЖКИ ПРОИЗВОДСТВА ФИРМЫ

10.1. Понятие издержек производства и их виды

Для своей производственной деятельности фирма покупает на рынке ресурсы (землю, капитал, рабочую силу, предпринимательскую способность), а затем соединяет их в процессе производства. Затраты на покупку ресурсов, используемых для производственной и реализационнной деятельности фирмы, называются "издержками производства".

С экономической точки зрения ^здержки производства представляют собой денежное выражение всех применяемых в процессе производства ресурсов. Поэтому каждая фирма заинтересована в анализе затрат и их соотношения с уровнем цены на продукт.

В зависимости от принципа классификации издержки подразделяются на: внешние, внутренние, экономические, постоянные, переменные, валовые, средние, предельные.

Существует два подхода к оценке затрат: бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства товаров и услуг.

В финансовых отчетах фирмы зафиксированы фактические или "явные" затраты. Они представляют собой денежные расходы на оплату используемых производственных ресурсов. Сюда относятся: расходы на сырье, материалы, рабочую силу, оплату услуг банка и т.д. Эти расходы составляют внешние издержки фирмы.

Однако экономисты кроме явных (фактических, реальных, денежных, внешних) учитывают и "неявные" затраты. Они выступают как внутренние издержки. Сюда относятся затраты по использованию собственных (или внутренних) ресурсов фирмы, не принимающие форму денежных выплат. Неявные или внутренние издержки называются также "альтернативными" или издержками упущенных возможностей. Они связаны с упускаемыми возможностями наилучшего использования ресурсов фирмы. Под ними понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной деятельности, что означает отказ от других возможных вариантов.

Издержки упущенных (утраченных) возможностей можно, рассматривать как сумму доходов, которую могла бы получить фирма, если бы она более выгодно использовала имеющиеся у нее ресурсы в альтернативных (других) вариантах. Например, фирма инвестировала 500 миллионов рублей в производство электроутюгов, получив 50 миллионов рублей чистой прибыли. Но если бы эти 500 миллионов рублей были инвестированы в производство кофемолок, то фирма смогла бы получить 70 миллионов рублей прибыли. Бухгалтерская прибыль в нашем примере составляет 50 миллионов рублей, а экономическая прибыль будет величиной отрицательной и составит (-20) миллионов рублей (70млн.-50млн.).

Для выяснения понятия "внутренние издержки" приведем некоторые примеры:

Пример 1. Владелец мелкой фирмы трудится наравне с рабочими, не выплачивая себе заработанной платы. Если бы он также работал на другом (не своем) предприятии, т.е. по найму, то получал бы заработную плату.

Пример 2. Управляя собственной фирмой, ее владелец отказывается тем самым от жалования, которое он мог бы получать, приложив свои предпринимательские способности в другой фирме.

Пример 3. Фирма, используя принадлежащее ей здание, теряет доход, который она имела бы, сдав его в аренду какой-нибудь другой фирме.

Разграничение внешних и внутренних издержек необходимо для того, чтобы выяснить содержание понятия "экономические издержки".

Экономические издержки представляют собой сумму внешних и внутренних издержек, включая в себя и нормальную прибыль предпринимателя как часть внутренних издержек.

Постоянные издержки - это издержки, величина которых не зависит от объема производства. Сюда относятся: рентные платежи, отчисления на амортизацию зданий и оборудования, страховые взносы, оплата обязательств по облигациям, процент за кредит, жалование управленческого (особенно высшего) персонала и т.д. Постоянные издержки связаны с самим существованием фирмы и поэтому всегда должны быть оплачены, даже в том случае, если фирма ничего не производит.

Переменные издержки - это издержки, которые меняются в зависимости от объема производства. К ним относятся: затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов (рабочих, младший и средний управленческий аппарат) и т.д.

Деление издержек на постоянные и переменные применимо лишь для краткосрочного периода времени. В долгосрочном периоде все издержки будут переменными. В краткосрочном периоде объем производства изменяется главным образом за счет большего или меньшего применения переменных ресурсов, т.е. живого труда, (ллрья, материалов и т.д. Кроме того, этот период недостаточен для входа в отрасль новых фирм (и выхода старых), в связи с чем число фирм в отрасли не изменяется. В долгосрочном периоде изменяются не только производственные мощности, но и число фирм в отрасли. Продолжительность краткосрочного и долгосрочного периодов в разных отраслях разная.

Постоянные и переменные издержки в сумме составляют совокупные, или валовые (ТС), издержки. Их можно выразить формулой:

TC=FC+VC,

где

ТС - валовые издержки (total costs);

FC - постоянные издержки (fixed costs);

VC - переменные издержки (variable costs).

Валовые издержки в расчете на единицу выпущенной (изготовляемой) продукции называются средними издержками (АС). Они равны частному от деления величины валовых издержек (ТС) на количество изготовленной продукции (Q) и выражаются формулой:

АС =

ТС = РС +

VC

= AFC

+ Аус

Q Q

где

АС - средние издержки (average costs);

ТС - валовые издержки (total costs);

Q - количество произведенной продукции (quantity);

AFC - средние постоянные издержки (average fixed costs);

AVC-средние переменные издержки (average variable costs).

Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства. Они показывают, как изменяются валовые издержки в связи с изменением объема выпускаемой продукции на одну единицу. Предельные издержки (МС) определяются дополнительным расходом ресурсов в случае изменения объема выпуска продукции на единицу, т.е. они отражают прирост издержек производства в условиях конкретной фирмы в результате производства одной дополнительной единицы продукции. Если производство продукции увеличивается с п ед. до п+1 ед., то предельные издержки равны разности между общими издержками на производство п+1 ед. и общими издержками на производство п единиц товара. Они могут быть выражены следующей формулой:

МС=ТС +1 - ТС ,

П + 1 11'

где

МС - предельные издержки (marginal costs);

TCn+1 - валовые издержки выпуска п+1 единиц продукции (total costs);

TCn - валовые издержки выпуска п единиц продукции.

Для каждого уровня производства существует особое, отличное от других, значение предельных издержек. Предельные издержки можно определить и как частное от деления прироста затрат на прирост единицы продукции, т.е. по формуле:

где Q=l. aQ

Пример. Фирма, выпуская 100 единиц продукции, имеет общие издержки 50 ООО рублей. С увеличением выпуска продукции на одну единицу, затраты фирмы возросли до 50 400 рублей. Предельные издержки в этом случае будут равны 400 рублей (50 400 руб. - 50 000 руб.).

В нашем примере предельные издержки (400 руб.) оказались меньше средних издержек (500 руб.). Следовательно, выгодно еще наращивать выпуск продукции (до тех пор, пока предельные затраты не сравняются с общими средними издержками при достижении последними своего минимума).

Поскольку постоянные издержки остаются неизменными ;при изменении объема производства, то уровень и динамика предельных издержек определяются уровнем и динамикой переменных издержек.

10.2. Динамика издержек производства

С изменением объема выпускаемой продукции изменяются и издержки производства. Поскольку постоянные издержки имеют место даже в том случае, если фирма ничего не производит, то графически они представляют собой прямую, параллельную оси выпуска продукции (абсцисс). Она отражает независимость их от объема производства (рис. 10.1 ).

с

8 --

6 --

FC

2 --

►q

0 2 4 6 8 10

Рис. 10.1. Постоянные издержки

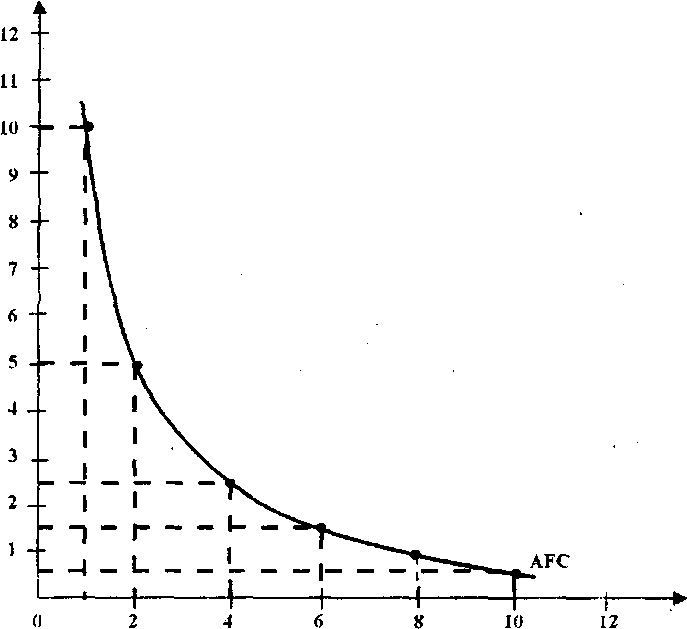

По мере увеличения выпуска продукции постоянные издержки (FC) распределяются на все большее количество единиц данной продукции. Поэтому средние постоянные издержки (AFC) (т.е. постоянные расходы в расчете на единицу товара) уменьшаются по мере увеличения объема производства.

Например, если постоянные издержки равны 10 ООО руб., то при производстве 100 единиц продукции на одну единицу приходится 100 руб. (10 000 руб. : 100 ед.), а при производстве 500 единиц продукции - всего 20 руб. (10 000 руб. : 500 ед.).

Следовательно, кривая средних постоянных издержек является нисходящей. Она отражает обратную их зависимость от объема производства (рис. 10.2).

с

Рис.

10.2. Средние постоянные издержки

По-иному ведут себя переменные издержки (VC). Они равны нулю, когда продукция не выпускается,- Однако по мере роста выпуска продукции они начинают возрастать. При этом сначала темпы роста переменных издержек высокие, затем рост их замедляется, так как начинает сказываться фактор экономии на массовом производстве, т.е. вступает в действие "закон возрастающей отдачи" переменных факторов производства, соединяемых с неизменным количеством постоянных факторов.

При достижении определенного уровня производства темпы роста переменных издержек вновь резко увеличиваются и начинают обгонять темпы прироста продукции. Это объясняется действием "закона убывающей отдачи", согласно которому при увеличении одного фактора производства и независимости всех других факторов будет достигнута точка, за которой предельный физический продукт переменных затрат начнет сокращаться.

Для наращивания производства фирме приходится нанимать все большее число работников при неизменной величине производственного оборудования, или увеличивать производственное оборудование при прежнем числе работников. В первом случае будет неэффективно использоваться труд, а во втором случае - оборудование. В обоих случаях переменные издержки начинают расти.

Графически динамику переменных издержек можно выразить следующим образом (рис. 10.3):

с ▲

14

-- 12

10

--

0

2 4 6 8 10 12 14

Рис.

10.3. Переменные издержки

VC

■1—►

Q

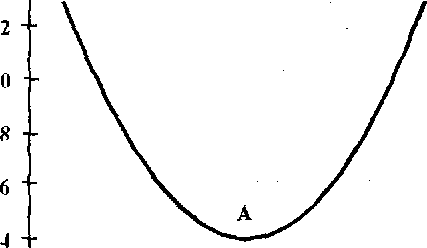

Что касается средних переменных издержек (переменных издержек в расчете на единицу продукцию), то они по мере наращивания производства сначала уменьшаются и достигают своей минимальной величины в точке А, а затем начинают быстрыми темпами увеличиваться (рис. 10.4).

с

14

2

1

1

-I 1 1 1 1 1 1—

0 2 4 6 8 10 12 14

Рис. 10.4.\Средние переменные издержки

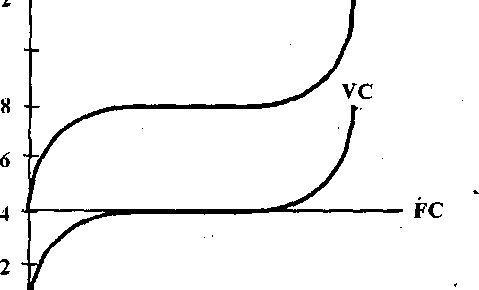

Валовые издержки (ТС) равны постоянным издержкам (FС), когда выпуск продукции равен нулю. Однако с началом производства кривая валовых издержек повторяет форму кривой переменных издержек, поскольку TC=FC+VC, т.е. кривая валовых издержек (ТС) представляет собой сумму кривых постоянных (FC) и переменных (VC) издержек.

Графически динамика валовых издержек изображается следующим образом:

с

14

ТС

10

О

2 4 6 8 10 12 14 Рис.

10.5. Валовые издержки

Кривая средних валовых издержек (АТС) имеет U-образ- ную форму. Это обусловлено соотношением динамики средних постоянных издержек (AFC) и средних переменных издержек (AVC), так как ATC=AFC+AVC, т.е. кривая средних валовых издержек представляет собой сумму кривых средних постоянных издержек и средних переменных издержек.

Сравнивая средние валовые издержки (АТС) с ценой продукта, можно определить, прибыльно или нет производство. Вначале средние валовые издержки высоки, так как производится небольшой объем продукции, а постоянные издержки большие. По мере расширения производства средние валовые издержки снижаются и достигают минимума при производстве определенного объема продукции (точка М на рис. 10.6). Это обусловлено тем, что постоянные издержки (FC) приходятся на все возрастающее число единиц продукции, следовательно, на единицу продукции они становятся все меньше и меньше. Одновременно их влияние на величину средних валовых издержек (АТС) уменьшается, а воздействие средних переменных издержек (AVC) увеличивается. При дальнейшем наращивании производства средние валовые издержки (АТС) постепенно повышаются, так как средние переменные издержки начинают расти быстрее (вследствие ограниченности производственных площадей и возрастания затрат в управлении производством), чем сокращаются средние постоянные издержки (AFC).

с

АТС

12

10

14

4

6

8

AVC

1 1 1 1 1 1 1 ►Q

0 2 4 6 8 10 12 14

Рис.

10.6. Средние валовые издержки

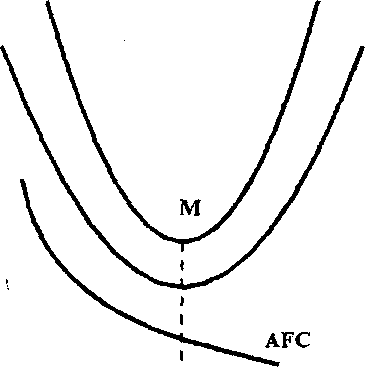

Кривая предельных издержек (МС) является восходящей. Она не зависит от постоянных издержек, потому что постоянные издержки существуют независимо от того, производится или не производится дополнительная единица продукции. В условиях чистой конкуренции она выполняет двойную функцию, являясь одновременно и кривой предельных издержек фирмы, и кривой ее предложения .

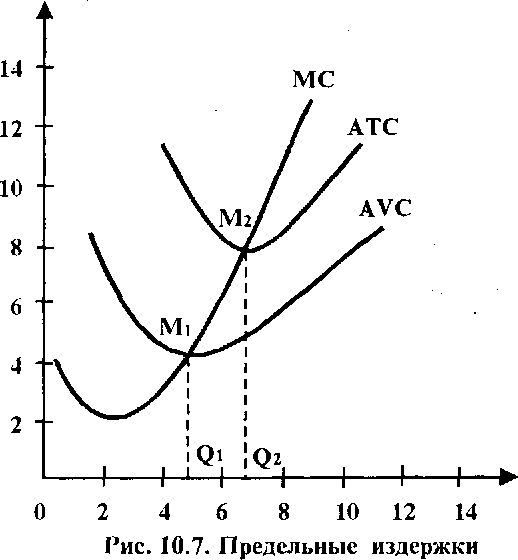

Динамика предельных издержек (так же как и переменных издержек) определяется действием законов возрастающей и убывающей отдачи. Кривая предельных издержек (МС) пересекает кривые средних переменных издержек (AVC) и средних валовых издержек (АТС) в их самых нижних точках, т.е. в точках минимума (точки М, и М2 на рис. 10.7).

с

10.3. Эффект масштаба производства

В долгосрочном периоде может изменяться объем всех используемых ресурсов. Если количество применяемых факторов изменяется в одинаковой пропорции, то имеет место изменение масштаба производства .

Например, фирма удваивает масштаб производства, когда увеличивает количество машин, помещений, материалов, рабочей силы и других ресурсов в 2 раза.

Воздействие изменения масштаба производства на объем выпускаемой продукции называется эффектом масштаба производства. Он может быть положительным, отрицательным и Постоянным.

Положительный эффект масштаба производства означает более быстрое увеличение выпуска продукции по сравнению с темпами роста затрат. Такая закономерность обусловлена рядом факторов:

-

Экономия на масштабе. Рост объема выпуска продукции часто не требует пропорционального увеличения всех ресурсов;

-

Экономия на специализации. На крупных предприятиях используется более специализированная техника и более глубоко развито разделение труда рабочих и управленческого персонала;

-

Экономия на маркетинге. Чем больше масштаб производства, тем в больших размерах приобретаются сырье, материалы и оборудование, а покупателям крупных партий обычно предоставляются льготы. Кроме того, расходы по сбыту готовой продукции до какого-то уровня не растут так же быстро, как объемы производства;

-

Экономия на финансах. Благодаря значительным размерам фирмы и ее активов (под которые выдается ссуда), она может брать долгосрочные кредиты под более низкие проценты.

-

Утилизация отходов. Крупная фирма может использовать отходы, налаживая побочные производства, и иметь этим самым дополнительную прибыль.

Все эти факторы по мере увеличения масштабов производства воздействуют на средние издержки производства в сторону их уменьшения.

Отрицательный эффект масштаба производства - это более быстрый рост затрат по сравнению с вызванным этими затратами расширением производства. Отрицательный эффект масштаба производства создают ряд факторов:

1. Управленческая эффективность. Чем больше фирма, тем сложнее ею управлять, так как:

а) медленнее принимаются решения;

б) возникают проблемы согласования принимаемых решений;

в) снижается ответственность как при принятии, так и при выполнении принятых решений (менеджеры на всех уровнях ощу

щают себя лишь "маленькими винтиками в большой машине");

г) ограничены возможности контроля событий из-за многоступенчатости управления.

-

Трудовые отношения. Рабочие крупных предприятий, как правило, объединены в профсоюзы и имеют больше возможностей добиваться увеличения заработной платы, что ведет к увеличению издержек производства (переменных и общих).

-

Издержки сбыта. Крупным фирмам приходится реализовать продукцию и на отдаленных рынках, а следовательно, нести большие транспортные расходы. Кроме того, выход на новые рынки требует дополнительных затрат на рекламу.

Возможен и постоянный эффект масштаба, когда рост объема производства пропорционален росту объема используемых ресурсов. В этом случае средние издержки не меняются.

Эффекты масштаба производства обусловливают неодинаковую динамику средних издержек в долгосрочном периоде в различных отраслях. Возможны следующие варианты их поведения:

1. Положительный эффект масштаба производства очень быстро исчерпывается и сразу вступает в действие отрицательный эффект масштаба производства. В этом случае средние валовые издержки (АТС) минимальны лишь при относительно небольшом увеличении выпуска продукции: при дальнейшем наращивании производства они быстро начинают возрастать (рис. 10.8).

АТС

0 Q

Рис.

10.8. Быстро исчерпывающийся положительный

эффект масштаба

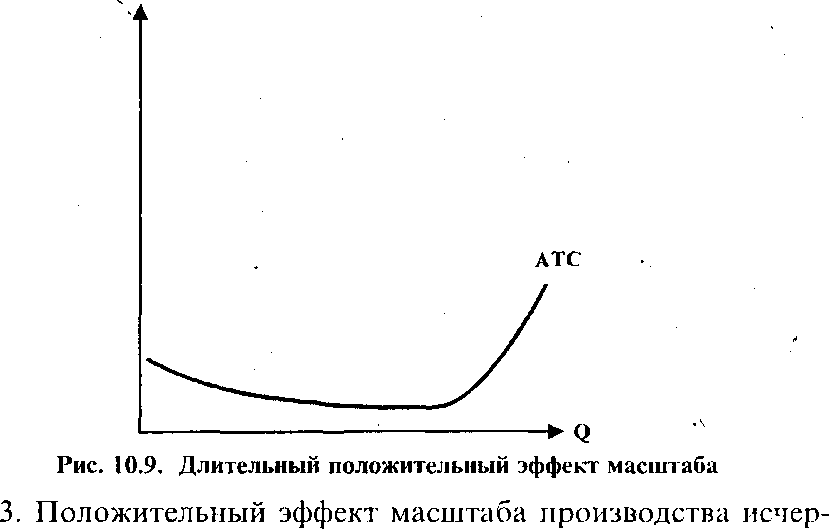

2. Положительный эффект масштаба производства продолжителен. Отрицательный эффект масштаба производства проявляется лишь при значительных объемах выпуска продукции (рис. 10.9).

с

пывается

достаточно быстро, а отрицательный

эффект не проявляется, пока не

достигнут достаточно большой объем

производства. В таком случае длительное

время будет действовать постоянная

отдача от масштаба производства, а

средние валовые издержки останутся

постоянными (рис. 10.10).

с

Рис.

10.10. Быстро исчерпывающийся положительный

эффект масштаба с длительной постоянной

отдачей

Различные формы кривых средних валовых издержек в долгосрочном периоде помогают понять, почему в некоторых отраслях мелких и даже средних размеров предприятий практически нет, в то время как в других отраслях они успешно кон- курируют с крупными фирмами. Для этого используется такой показатель, как минимальный эффективный размер фирмы. Он определяет наименьший объем производства, при котором фирма может минимизировать свои средние валовые издержки в долгосрочном периоде.

Если кривая долгосрочных средних издержек фирм отрасли имеет такую же форму, как на рис. 10.8, то минимальный эффективный размер соответствует небольшому объему производства, а в данной отрасли будут преобладать мелкие производители.

Если кривая долгосрочных средних издержек фирм отрасли имеет форму, как на рис. 10.9 , то это означает, что минимальный эффективный размер достижим только для крупных предприятий данной отрасли. Поэтому в ней (отрасли) останутся лишь крупные фирмы.

Если кривая долгосрочных средних издержек имеет форму, как на рис. 10.10, то в отрасли одновременно могут сосуществовать фирмы различных размеров.

Словарь основных понятий и терминов

Бухгалтерские издержки (accounting costs) - стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

Долгосрочный период (long run) - период, достаточно длительный для того, чтобы позволить производителям товара изменить количество всех используемых ими ресурсов; период, в течение которого изменяется объем применения всех факторов производства.

Краткосрочный период (short run) - период, слишком короткий для того, чтобы фирма могла изменить производственные мощности своего предприятия, но достаточно продолжителен, чтобы она смогла изменить степень загрузки этих производственных мощностей; период, в течение которого не изменяется объем применения некоторых факторов производства.

Неизменный эффект масштаба производства (constant effect of scale of production) - ситуация, при которой рост объема производства в фирме соответствует росту затрат ресурсов.

Неявные издержки (implicit costs) - альтернативные издержки использования ресурсов, принадлежащих владельцу фирмы.

Общие издержки (total costs) - вся сумма издержек, связанных с производством данного объема продукции; сумма постоянных и переменных издержек.

Отрицательный эффект масштаба производства (diseconomies effect of scale of production) -ситуация, при которой рост объема производства в фирме отстает от роста затрат.

Переменные издержки (variable costs) - издержки, величина которых изменяется в зависимости от изменения объема производства; затраты на переменные ресурсы.

Положительный эффект масштаба производства (positive effect scale of production) - ситуация, при которой объем производства фирмы растет быстрее, чем применяемые ресурсы.

Постоянные издержки (fixed costs) - издержки, величина которых не зависит от объема выпускаемой продукции; стоимость постоянных ресурсов.

Предельные издержки (marginal costs) - дополнительные издержки, связанные с увеличением производства единицы продукции; равны изменению общих издержек, деленному на изменение объема продукции.

Средние переменные издержки (average variable costs) - общий объем переменных издержек фирмы, деленный на объем ее продукции; переменные издержки в расчете на единицу продукции.

Средние общие издержки (average total costs) - общий объем издержек фирмы, деленный на количество произведенного продукта; общие издержки в расчете на единицу продукции.

Средние постоянные издержки (average fixed costs) - общий объем постоянных издержек фирмы, деленный на количество произведенной продукции; постоянные издержки в расчете на единицу продукции.

Экономические издержки (economic costs) - издержки, равные сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования затраченных ресурсов; включают в себя явные и неявные издержки, в том числе нормальную прибыль.

Явные издержки (actual costs) - реальные (фактнйеские) денежные расходы фирмы на оплату используемых производственных ресурсов; то же, что и бухгалтерские издержки.

![]()

Тесты

-

Альтернативные издержки нового стадиона - это:

-

Оплата его охраны и другого персонала.

-

Б) Цена строительства стадиона в будущем году.

' В) Изменение реальной ставки налога, который выплачивается из доходов стадиона.

1 Г) Цена товаров и услуг, производство которых принесено в жертву строительства это"го стадиона.

-

Кривая предельных издержек (МС) пересекает кривые средних переменных издержек (AVC) и средних валовых издержек (АТС) в точках:

» А) Их минимума.

Б) Минимума AVC и максимума АТС.

-

Их максимума.

Г) Максимума AVC и минимума АТС.

-

Кривая средних постоянных издержек является:

А) Восходящей.

Б) Горизонтальной.

• В) Нисходящей.

Г) Вертикальной.

-

В долгосрочном периоде все издержки:

-

Являются постоянными.

-

Б) Выступают как явные.

-

Являются переменными.

Г) Выступают как неявные.

-

Какие из следующих видов издержек не принимаются во внимание при выработке решения об оптимальном объеме производства фирмы?

Л А) Средние постоянные издержки.

Б) Бухгалтерские издержки.

В) Средние переменные издержки.

Г) Предельные издержки.

-

В краткосрочном периоде фирма производит 500 единиц продукции. Средние переменные издержки составляют 2 доллара, средние постоянные издержки - 0,5 доллара. Общие издержки

всей продукции составляют:

А) 2,5 доллара.

Б) 750 долларов.

* В) 1250 долларов.

Г) 1110 долларов.

-

Какова экономическая цель, если общество стремится минимизировать издержки и максимизировать отдачу от ограниченных производственных ресурсов?

-

Поддержание международных экономических связей.

-

4 Б) Экономическая эффективность.

-

Достижение полной занятости.

Г) Экономическая безопасность.

-

Экономические издержки включают в себя:

-

Явные издержки, но не включают неявные.

-

Б) Неявные издержки, но не включают явные.

-

Явные и неявные издержки, в том числе нормальную прибыль.

Г) Неявные и явные издержки за вычетом нормальной прибыли.

-

По мере увеличения объема производства средние постоянные издержки:

-

Уменьшаются.

-

Б) Остаются без изменения.

-

Увеличиваются. '

Г) Все ответы неверны.

-

Какое из следующих утверждений, относящихся к кривой краткосрочных предельных издержек, является неверным?

-

, Предельные издержки больше средних издержек в том случае, когда объем выпускаемой продукции больше оптимального.

-

Б) Предельные издержки равны средним издержкам, когда средние издержки принимают минимальные значения.

-

Предельные издержки не зависят от постоянных издержек.

« Г) На величину предельных издержек не влияет изменение цен на факторы производства.

-

Никогда не принимает U-образной формы кривая:

А) Средних переменных издержек (AVC).

Б) Средних постоянных издержек (AFC).

Ч В) Предельных издержек (МС).

Г) Средних общих издержек (АТС).

-

Если средние переменные издержки (AVC) сокращаются по мере роста объема производства, то:

-

Общие постоянные издержки (TFC) также должны сокращаться.

-

Б) Предельные издержки (МС) также должны сокращаться.

-

Средние общие издержки (АТС) должны быть ниже, чем AVC.

,, Г) Предельные издержки (МС) должны быть ниже, чем AVC.

-

Валовые издержки - это:

-

Постоянные издержки за вычетом переменных.

-

Б) Сумма явных и неявных издержек.

-

Переменные издержки за вычетом постоянных.

д, Г) Сумма постоянных и переменных издержек.

-

Средние общие издержки производства (АТС) достигают минимальной величины при том объеме выпуска продукции, когда:

-

Средние переменные издержки (AVC) равны общим постоянным издержкам (TFC).

-

ч> Б) Предельные издержки (МС) равны средним общим издержкам (АТС).

-

Средние постоянные издержки(АРС) равны средним переменным издержкам (AVC).

Г) Предельные издержки (МС) равны средним переменным издержкам (AVC).

-

Какое из следующих выражений представляет собой предельные издержки?

-

A) A TVC:A Q

, Б) A TFC: A Q

В) (PQ): A Q

Г) A TVC: Q

-

Если затраты на ресурсы фирма увеличивает на 10%, а объем производства возрастает на 15%, то в этом случае:

А) Наблюдается отрицательный эффект масштаба производства.

Б) Действует закон убывающей производительности.

-

В) Наблюдается положительный эффект масштаба производства.

Г) Фирма получает максимальную прибыль.

-

Какое из следующих выражений представляет собой об- щис (совокупные) издержки?

4 A) TVC - TFC. ; * Б) TFC + TVC.

В) TFC + TVC +МС.

Г) (TFC + TVC) : Q.

-

Изменение масштаба производства имеет место в том случае, если:

v А) Количество применяемых факторов изменяется в одинаковой пропорции.

Б) Постоянные издержки (FC) растут быстрее, чем переменные издержки (VC).

В) Переменные издержки растут быстрее, чем постоянные.

Г) Предельные издержки (МС) равны средним переменным издержкам (AVC).

-

Если положительный эффект масштаба производства исчерпывается достаточно быстро, а отрицательный эффект проявляется лишь при достижении достаточно большого обье- ма производства, то в данной отрасли:

А) Будут преобладать мелкие фирмы.

Б) Будут преобладать крупные фирмы.

" В) Могут сосуществовать фирмы различных размеров.

Г) Все ответы неверны.

-

Кривая средних валовых издержек является :

А) Нисходящей.

Б) Вертикальной.

v В) U - образной формы.

Г) Горизонтальной.